Chiến lược dừng lỗ động với ba đường EMA

Tổng quan

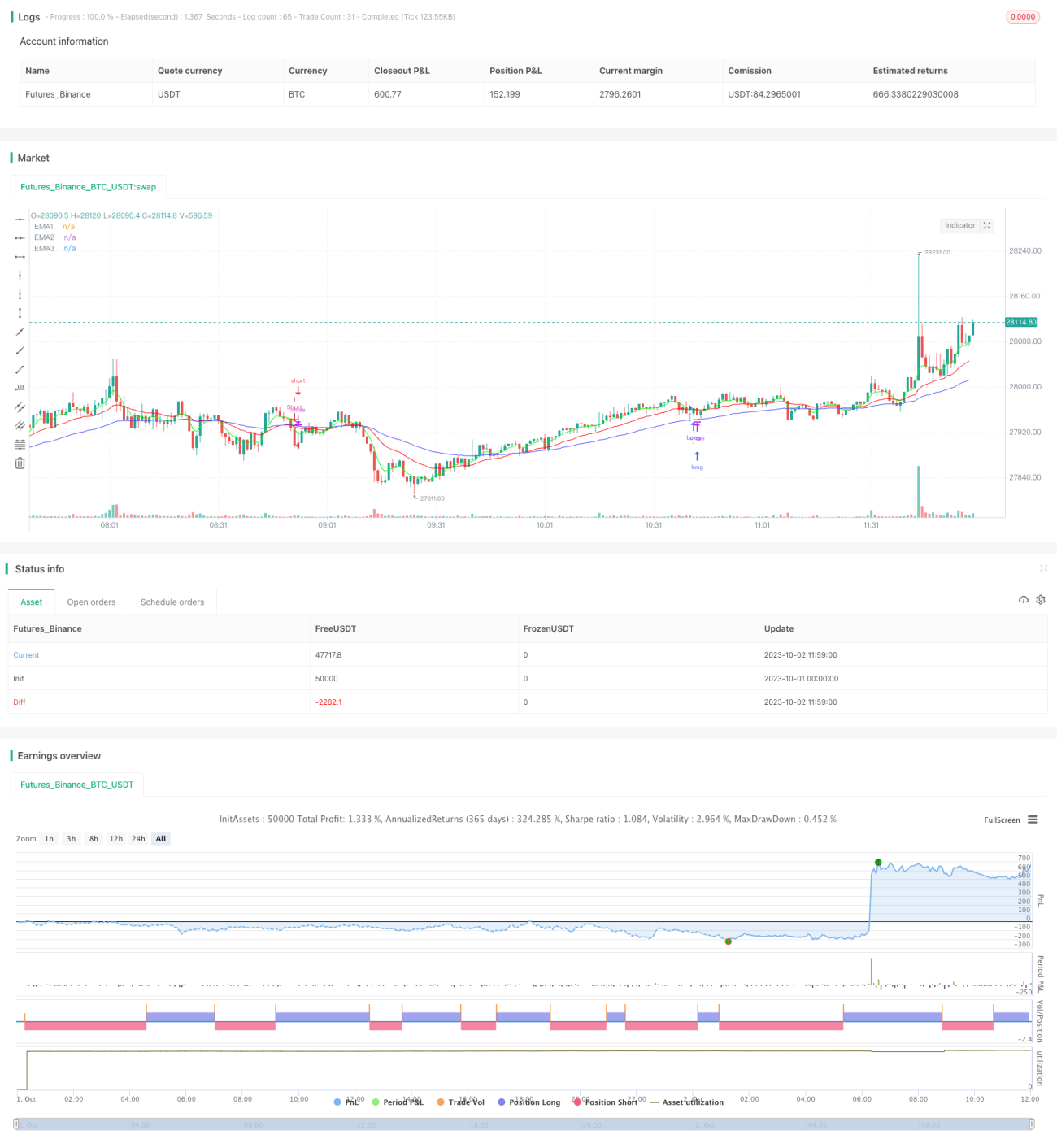

Chiến lược này là một triển khai điển hình của chiến lược giao dịch dựa trên đường trung bình động hàm mũ ba lần. Nó tạo ra tín hiệu giao dịch bằng cách so sánh sự giao nhau giữa EMA 5 ngày nhanh, EMA 20 ngày trung bình và EMA 50 ngày chậm. Đồng thời, nó cũng kết hợp việc giá đóng cửa của nến hiện tại tăng hoặc giảm một số tick nhất định so với giá đóng cửa của ngày hôm trước để lọc các tín hiệu giả. Ngoài ra, chiến lược này còn sử dụng trailing stop để khóa lợi nhuận.

Nguyên lý

Khi EMA 5 ngày cắt lên trên EMA 20 ngày, và cả ba EMA đều xếp theo hướng tăng (EMA 5 ngày > EMA 20 ngày > EMA 50 ngày), đồng thời giá đóng cửa của nến hiện tại tăng hơn một số tick nhất định so với giá đóng cửa của ngày hôm trước, thì mua lên; khi EMA 5 ngày cắt xuống dưới EMA 20 ngày, và cả ba EMA đều xếp theo hướng giảm (EMA 5 ngày < EMA 20 ngày < EMA 50 ngày), đồng thời giá đóng cửa của nến hiện tại giảm hơn một số tick nhất định so với giá đóng cửa của ngày hôm trước, thì bán xuống.

Sau khi vào lệnh, nếu giá di chuyển vượt quá một số tick nhất định, cơ chế trailing stop sẽ được kích hoạt, liên tục điều chỉnh mức dừng lỗ dựa trên biến động giá để khóa lợi nhuận lớn hơn.

Ưu điểm

-

Sử dụng ba đường EMA để tạo tín hiệu giao dịch có thể lọc hiệu quả nhiễu thị trường và nhận diện xu hướng. EMA nhanh phản ánh các thay đổi mới nhất, EMA trung bình xác định hướng xu hướng, EMA chậm lọc các dao động.

-

Thêm việc so sánh giá đóng cửa nến hiện tại với giá đóng cửa ngày hôm trước giúp lọc thêm các tín hiệu giả, giảm các giao dịch không cần thiết.

-

Áp dụng cơ chế trailing stop cho phép điều chỉnh động mức dừng lỗ theo diễn biến thị trường, khóa lợi nhuận tối đa.

-

Các tham số của chiến lược này linh hoạt, có thể tối ưu hóa cho các sản phẩm và khung thời gian khác nhau, từ biểu đồ ngày đến biểu đồ phút.

Rủi ro

-

Trong thị trường đi ngang, tín hiệu giao nhau của EMA xảy ra thường xuyên, dễ dẫn đến quá nhiều giao dịch, làm tăng chi phí giao dịch và trượt giá.

-

Trailing stop có thể bị dừng lỗ sớm trong các dao động lớn, không thể nắm giữ toàn bộ xu hướng.

-

Đặc tính trễ của EMA có thể bỏ lỡ các điểm đảo chiều xu hướng, gây thua lỗ.

-

Cần tối ưu hóa các tham số như độ dài chu kỳ EMA, số tick cho trailing stop… Hiệu quả khác nhau nhiều giữa các sản phẩm và khung thời gian.

Hướng tối ưu

-

Có thể kết hợp các chỉ báo khác như MACD, KD để hỗ trợ lọc tín hiệu giao dịch.

-

Có thể kiểm tra và tối ưu hóa dựa trên các tham số cụ thể của sản phẩm và khung thời gian để tìm ra bộ tham số tốt nhất.

-

Có thể sử dụng can thiệp thủ công hoặc các phương pháp học máy để điều chỉnh tham số động.

-

Có thể cân nhắc tắt trailing stop trong những điều kiện thị trường nhất định để nắm giữ toàn bộ xu hướng.

-

Có thể kết hợp chốt lời tự động thay thế cho trailing stop đơn giản.

Tổng kết

Chiến lược này tích hợp ba phương pháp phân tích kỹ thuật phổ biến: giao nhau EMA, phá vỡ giá và trailing stop, tạo thành một hệ thống giao dịch theo xu hướng toàn diện và đáng tin cậy. Thông qua tối ưu hóa tham số, nó có thể thích ứng với nhiều loại sản phẩm và khung thời gian, hoạt động tốt trong các thị trường có xu hướng rõ ràng. Tuy nhiên, chiến lược này cũng có một số điểm yếu điển hình của chiến lược phân tích kỹ thuật, cần được tối ưu hóa thêm để đối phó với nhiều tình huống thị trường hơn. Nhìn chung, chiến lược này cung cấp một ý tưởng đơn giản và thiết thực cho giao dịch định lượng, là một minh họa và thực hành tốt về các ý tưởng chiến lược phổ biến.

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-02 12:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Matt Dearden - IndoPilot

// @version=4

- 1