Chiến lược Người lướt sóng

Tổng quan

Chiến lược "Kẻ Lướt Sóng" là một chiến lược kết hợp nhằm tạo ra các tín hiệu giao dịch đáng tin cậy hơn bằng cách phối hợp các chiến lược theo xu hướng khác nhau. Nó tích hợp chiến lược đảo chiều 123 và chiến lược ECO, với mục tiêu tạo ra các tín hiệu giao dịch chính xác hơn sau khi xác nhận xu hướng. Tên chiến lược được lấy từ thuật ngữ "kẻ lướt sóng" (vận động viên lướt sóng), ám chỉ việc chiến lược cố gắng bắt kịp những đợt sóng biến động của thị trường để thu được lợi nhuận vượt trội so với chỉ số chung.

Nguyên lý chiến lược

Chiến lược "Kẻ Lướt Sóng" kết hợp hai loại chiến lược khác nhau: chiến lược đảo chiều và chiến lược theo xu hướng.

Đầu tiên, chiến lược đảo chiều 123 thuộc loại chiến lược đảo chiều. Nó sử dụng thông tin nến để xác định xem giá có xuất hiện tín hiệu đảo chiều hay không. Khi giá đóng cửa hôm qua cao hơn ngày trước đó, và giá đóng cửa hôm nay thấp hơn hôm qua, đồng thời chỉ số Slow K 9 ngày dưới 50, phát ra tín hiệu mua; khi giá đóng cửa hôm qua thấp hơn ngày trước đó, và giá đóng cửa hôm nay cao hơn hôm qua, đồng thời chỉ số Fast K 9 ngày trên 50, phát ra tín hiệu bán.

Thứ hai, chiến lược ECO thuộc loại chiến lược theo xu hướng. Nó sử dụng kích thước và hướng của thân nến giá để tính động lượng, nhằm xác định hướng xu hướng. Chỉ số ECO cao hơn 0 biểu thị xu hướng tăng, thấp hơn 0 biểu thị xu hướng giảm.

Chiến lược "Kẻ Lướt Sóng" tích hợp tín hiệu của cả hai chiến lược này. Chỉ khi cả hai chiến lược đều đưa ra tín hiệu cùng chiều, ví dụ như ECO hiển thị xu hướng tăng và chiến lược đảo chiều 123 cũng phát ra tín hiệu mua, thì mới mở vị thế. Điều này giúp tránh thua lỗ do một chiến lược đơn lẻ đánh giá sai.

Phân tích ưu điểm

So với chiến lược đơn lẻ, chiến lược "Kẻ Lướt Sóng" có những ưu điểm sau:

-

Kết hợp chiến lược đảo chiều và xu hướng, phát huy ưu điểm và khắc phục nhược điểm, giúp tín hiệu giao dịch đáng tin cậy hơn. ECO đảm bảo chỉ đảo chiều trước khi xu hướng thay đổi, tránh tín hiệu đảo chiều xảy ra giữa chừng xu hướng.

-

Chiến lược đảo chiều 123 sử dụng chỉ báo stochastic để xác định vùng quá mua/quá bán, chiến lược ECO xác định hướng động lượng giá; cả hai bổ sung cho nhau, có thể giảm xác suất đánh giá sai.

-

Cơ chế lọc kép đảm bảo chỉ mở vị thế khi cả hai chiến lược đều đánh giá cùng một hướng, có thể giảm đáng kể rủi ro giao dịch.

-

Không gian cài đặt tham số linh hoạt, có thể điều chỉnh tham số cho các thị trường khác nhau, thích ứng với nhiều môi trường thị trường hơn.

-

Sử dụng khung thời gian đa dạng với đảo chiều trong ngày và xác định xu hướng trung-dài hạn, có thể nắm bắt được nhiều cơ hội giao dịch hơn.

Phân tích rủi ro

Mặc dù chiến lược "Kẻ Lướt Sóng" kết hợp nhiều chiến lược để giảm rủi ro của từng chiến lược đơn lẻ, nhưng giao dịch vẫn tồn tại các rủi ro sau:

-

Chiến lược đảo chiều 123 có khả năng đánh giá thị trường dao động yếu, có thể tạo ra các tín hiệu ngược chiều liên tiếp dẫn đến thua lỗ gia tăng.

-

Chiến lược ECO hoạt động kém khi khối lượng giao dịch không đủ, nên tránh sử dụng trong môi trường khối lượng thấp.

-

Khi lọc tín hiệu bằng cả hai chiến lược, có thể bỏ lỡ một phần tín hiệu lợi nhuận mà từng chiến lược riêng lẻ phát ra.

-

Cài đặt tham số không phù hợp có thể khiến chiến lược đưa ra tín hiệu sai. Cần điều chỉnh tham số để chiến lược thích ứng với các thị trường khác nhau.

-

Chiến lược có thể không thích ứng được với một số tình huống thị trường đặc biệt, chẳng hạn như khi xảy ra sự kiện thiên nga đen lớn.

Hướng tối ưu hóa

Chiến lược "Kẻ Lướt Sóng" vẫn còn không gian để tối ưu hóa thêm:

-

Có thể xem xét thêm chiến lược cắt lỗ, tự động cắt lỗ khi thua lỗ đạt đến mức cắt lỗ.

-

Có thể thử nghiệm các tham số đường trung bình khác nhau để tìm ra bộ tham số ổn định hơn.

-

Có thể thử tối ưu hóa tham số thích ứng dựa trên machine learning, giúp tham số chiến lược điều chỉnh động.

-

Có thể thêm nhiều Chiến lược phụ trợ hơn để hỗ trợ đánh giá, nâng cao độ chính xác của tín hiệu.

-

Có thể kiểm tra độ ổn định trong các môi trường thị trường khác nhau, điều chỉnh tham số để thích ứng với nhiều thị trường hơn.

-

Có thể phát triển hệ thống thực thi tự động và backtest để tối ưu hóa chiến lược nghiêm ngặt hơn.

Tổng kết

Tóm lại, chiến lược "Kẻ Lướt Sóng" bằng cách tích hợp chiến lược đảo chiều và chiến lược theo xu hướng xác nhận kép tín hiệu giao dịch, vừa nắm bắt sự thay đổi xu hướng vừa nâng cao độ chính xác của tín hiệu, có thể đạt được lợi nhuận vượt trội so với chỉ số chung. Mặc dù vẫn còn một số rủi ro, nhưng có thể thông qua việc tối ưu hóa liên tục để thích ứng với nhiều môi trường thị trường hơn. Chiến lược này có đặc điểm linh hoạt cao, rủi ro có thể kiểm soát, phù hợp với các nhà đầu tư theo đuổi lợi nhuận ổn định dài hạn.

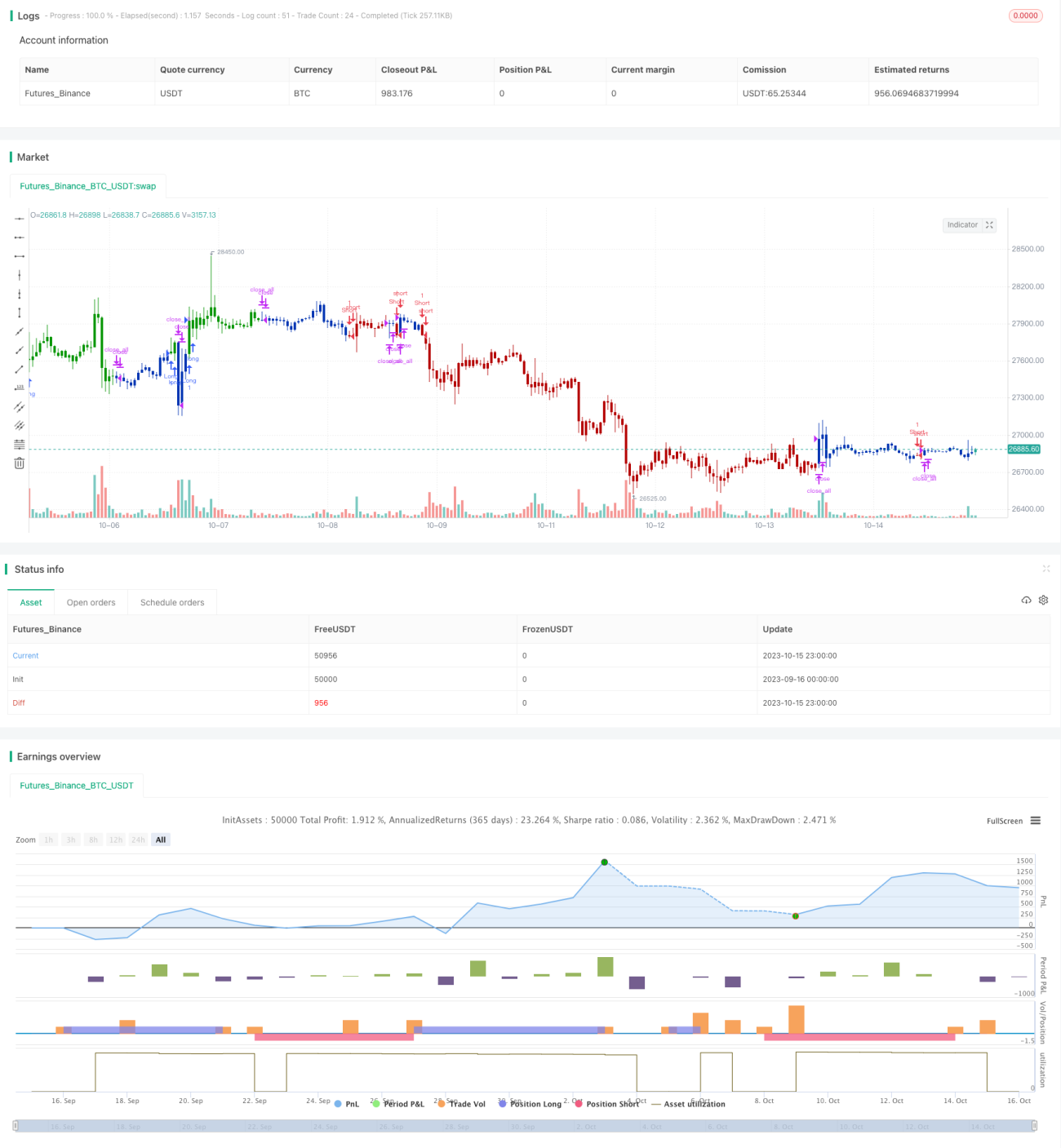

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/04/2020

// This is combo strategies for get a cumulative signal. - 1