Chiến lược theo dõi động thái long/short

Tổng quan

Chiến lược theo dõi động lực giá tăng/giảm (Long/Short Dynamic Tracking) là một chiến lược sử dụng đường trung bình động để theo dõi xu hướng giá. Nó xác định xu hướng hiện tại bằng cách tính trung bình động của giá cao nhất và giá thấp nhất trong một khoảng thời gian nhất định, kết hợp với ATR để thực hiện cắt lỗ và chốt lời động. Chiến lược này chủ yếu phù hợp với thị trường có xu hướng rõ rệt, bằng cách nắm bắt kịp thời sự đảo chiều xu hướng để nắm giữ vị thế dài hạn.

Nguyên lý chiến lược

Chiến lược này trước tiên tính giá trị trung bình động của giá cao nhất và giá thấp nhất trong một khoảng thời gian nhất định (mặc định 200 ngày), sau đó lấy điểm giữa của hai giá trị này làm đường cơ sở. Tiếp theo, tính mức độ chênh lệch giữa giá và đường cơ sở. Khi giá cao hơn đường cơ sở một khoảng ATR (mặc định 0.5 lần ATR 10 ngày), được coi là đang trong xu hướng tăng; khi giá thấp hơn đường cơ sở một khoảng ATR, được coi là đang trong xu hướng giảm. Dựa vào trạng thái xu hướng, chiến lược sẽ vào lệnh mua (Long) hoặc bán (Short).

Khi giá quay trở lại đường cơ sở, tín hiệu thoát lệnh (Exit) được phát ra. Ngoài ra, sự biến động của ATR cho phép mức cắt lỗ/chốt lời mở rộng dần theo xu hướng lớn, giúp giảm tần suất giao dịch quá mức do biến động phi xu hướng.

Ưu điểm chiến lược

- Đường trung bình động giúp làm mượt dữ liệu giá một cách hiệu quả, nhận diện hướng xu hướng dài hạn.

- Cắt lỗ bằng ATR cho phép mức cắt lỗ theo dõi động lực xu hướng lớn, tránh quá nhạy cảm.

- Nắm bắt kịp thời sự đảo chiều xu hướng, giảm thiểu lãng phí vốn.

- Nguyên lý đơn giản, dễ hiểu, dễ triển khai.

Rủi ro và phòng ngừa

- Dễ tạo ra các giao dịch sai lầm trong thị trường đi ngang (sideways).

- Thiết lập tham số không phù hợp có thể bỏ lỡ thời điểm đảo chiều xu hướng.

- Chỉ số thị trường chung và từng cổ phiếu có thể phân kỳ, cần xem xét tình trạng tăng/giảm của thị trường.

Có thể điều chỉnh tham số ATR phù hợp để giảm độ nhạy của cắt lỗ, hoặc thêm các chỉ báo khác để sàng lọc thời điểm giao dịch có độ tin cậy cao. Cũng có thể kết hợp đánh giá xu hướng thị trường chung để xác định mức chấp nhận rủi ro, chẳng hạn chỉ mua khi thị trường chung đang trong xu hướng tăng.

Hướng tối ưu hóa

- Có thể cân nhắc sử dụng các chỉ báo khác (ví dụ: KDJ) để xác nhận thêm sau khi có tín hiệu vào lệnh.

- Có thể tối ưu tham số dựa trên tình hình cơ bản của cổ phiếu, ví dụ nới rộng phạm vi ATR cho các cổ phiếu có độ biến động cao.

- Có thể tối ưu hóa bội số ATR dựa trên kết quả backtest để cân bằng giữa hệ số lợi nhuận và tỷ lệ luân chuyển.

- Có thể đưa vào cơ chế điều chỉnh động biến động cho cắt lỗ/chốt lời.

- Có thể sử dụng kỹ thuật học máy để tự động tối ưu tham số.

Kết luận

Nhìn chung, Chiến lược theo dõi động lực giá tăng/giảm là một chiến lược giao dịch theo xu hướng đơn giản và thực tế. Nó xác định hướng xu hướng bằng đường trung bình động và sử dụng ATR để thực hiện cắt lỗ/chốt lời động, từ đó kiểm soát rủi ro hiệu quả. Chiến lược phù hợp với môi trường thị trường có xu hướng rõ rệt, thông qua việc nắm bắt kịp thời sự đảo chiều xu hướng có thể thu được lợi nhuận vượt trội khi nắm giữ dài hạn. Tuy nhiên, cần chú ý tránh bị mắc kẹt trong thị trường đi ngang. Bằng cách tối ưu tham số và hỗ trợ quyết định bổ sung, có thể nâng cao hơn nữa tính ổn định của chiến lược.

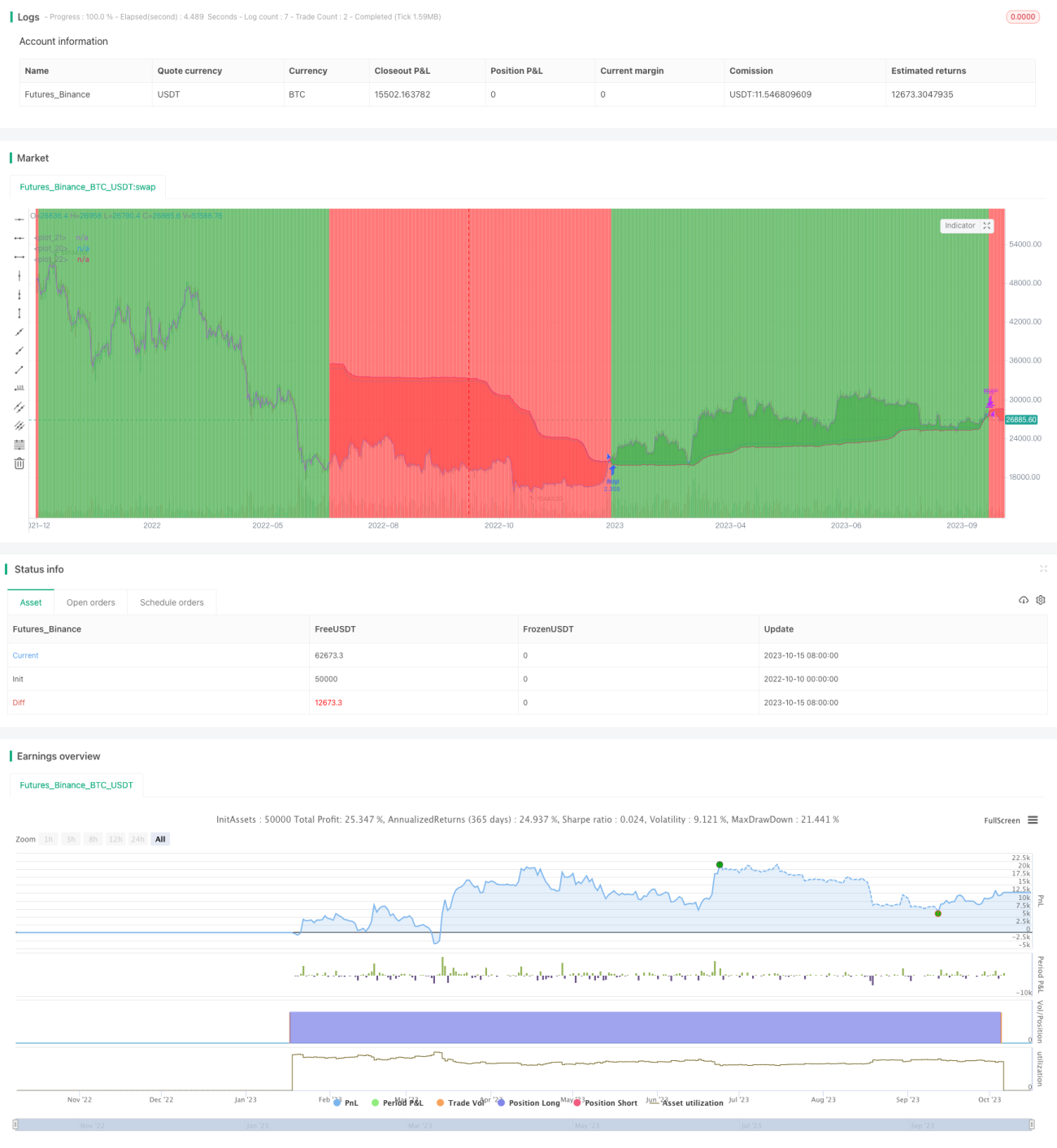

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Trend Following Long Only Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

lookback_length = input(200, type=input.integer, minval=1, title="Lookback Length")- 1