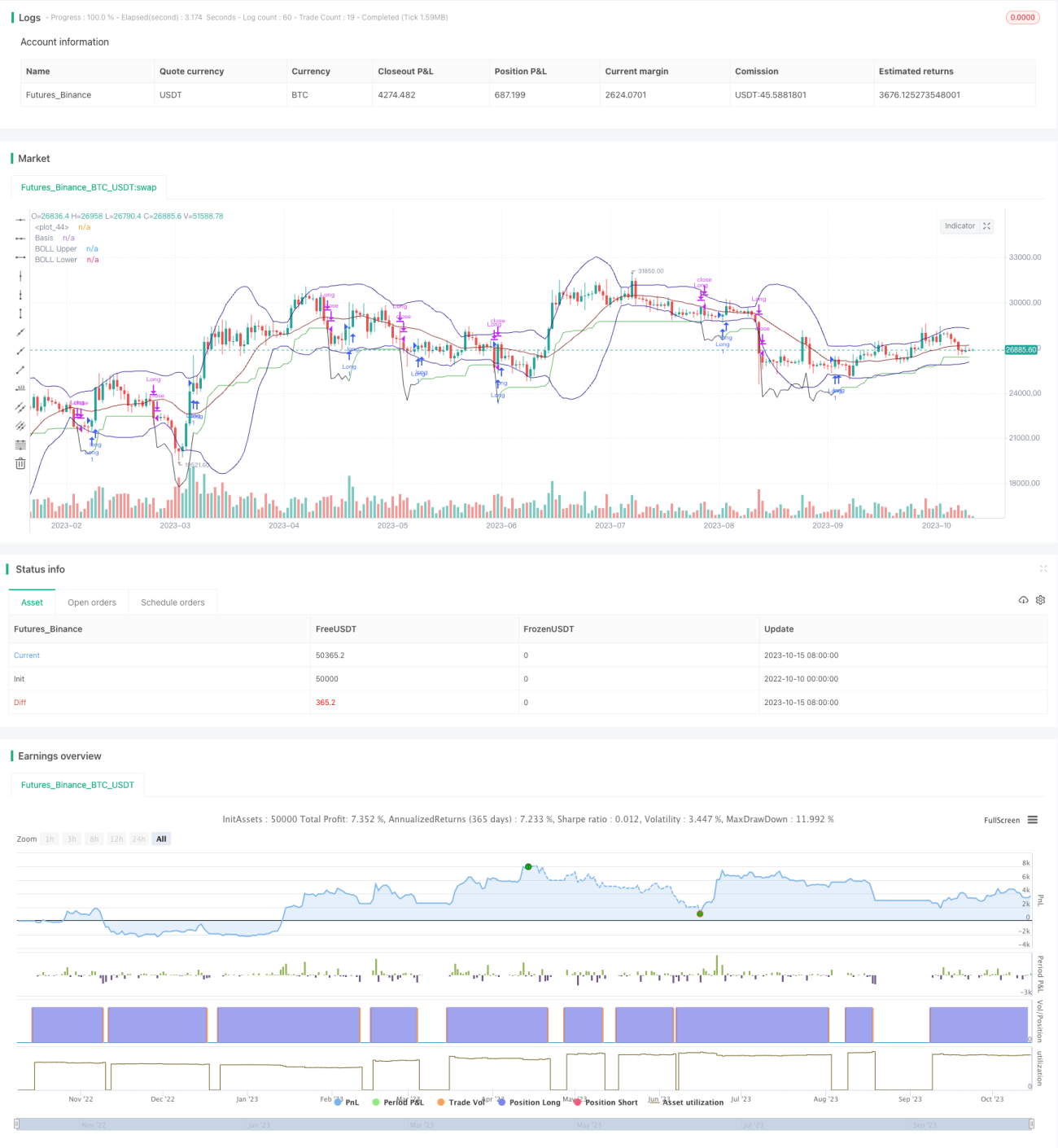

Chiến lược giao dịch dựa trên khối lượng giao dịch tương đối và xu hướng

Tổng quan

Chiến lược này kết hợp chỉ báo khối lượng tương đối và chỉ báo xu hướng dựa trên diễn biến giá, tạo thành một hệ thống giao dịch tự động kết hợp theo dõi xu hướng và phá vỡ. Khi khối lượng tăng và biến động nhỏ thì mua vào, dựa vào điểm dừng lỗ và diễn biến giá để xác định chốt lời hoặc cắt lỗ.

Nguyên lý chiến lược

-

Sử dụng Bollinger Bands để xác định giá có biến động nhỏ hay không. Cụ thể là so sánh ATR và bề rộng kênh BOLL.

-

Tính khối lượng giao dịch trung bình N ngày qua, so sánh với khối lượng hiện tại để xác định khối lượng có tăng hay không.

-

Khi giá ở vùng thấp, khối lượng tăng, biến động nhỏ thì mua vào.

-

Đặt điểm dừng lỗ, cập nhật theo giá thấp nhất.

-

Cắt lỗ khi giá phá vỡ điểm dừng lỗ theo hướng xuống.

-

Chốt lời khi giá hình thành mô hình nhấn chìm tăng (bullish engulfing).

Phân tích ưu điểm

-

Kết hợp chỉ báo khối lượng và biến động, có thể lọc hiệu quả các phá vỡ giả.

-

Áp dụng phương pháp dừng lỗ theo xu hướng, có thể tối đa hóa lợi nhuận.

-

Sử dụng các mô hình như nhấn chìm tăng làm tín hiệu chốt lời, có thể chốt lời kịp thời trước khi xu hướng đảo chiều.

-

Chiến lược trực quan, đơn giản, dễ hiểu và theo dõi.

-

Quy tắc dừng lỗ và chốt lời khá rõ ràng, giảm bất định do đóng lệnh sớm.

Phân tích rủi ro

-

Chỉ báo khối lượng có độ trễ, có thể bỏ lỡ điểm vào tốt nhất.

-

Các mô hình như nhấn chìm tăng làm tín hiệu chốt lời có thể chưa đủ tin cậy, có rủi ro chốt lời quá sớm.

-

Chiến lược đặt điểm dừng lỗ xa, có rủi ro thua lỗ đơn lẻ lớn.

-

Cần điều chỉnh tham số hợp lý như chu kỳ ATR và khối lượng, nếu không có thể giao dịch quá thường xuyên.

-

Cần chú ý và tối ưu quy tắc dừng lỗ/chốt lời để giảm khả năng đóng lệnh không cần thiết.

Hướng tối ưu

-

Thử kết hợp các chỉ báo khác để lọc tín hiệu vào lệnh, như MACD.

-

Tối ưu tham số chu kỳ ATR và khối lượng để giảm rủi ro giao dịch thường xuyên.

-

Thử các tín hiệu chốt lời khác, như cơ chế thoát khi giá phá vỡ dải dưới.

-

Nghiên cứu khả năng điều chỉnh điểm dừng lỗ động để khóa thêm lợi nhuận.

-

Kiểm tra ảnh hưởng của thời gian nắm giữ khác nhau đến hiệu suất, tìm chu kỳ nắm giữ tối ưu.

-

Backtest trên các hợp đồng sản phẩm khác nhau để tìm sản phẩm phù hợp nhất.

Tổng kết

Chiến lược này nhìn chung khá đơn giản, trực quan, bằng cách kết hợp chỉ báo khối lượng và diễn biến giá, thực hiện chiến lược theo dõi xu hướng. Ưu điểm là tín hiệu sinh ra khá rõ ràng, dễ theo dõi, giảm rủi ro giao dịch ngược chiều. Tuy nhiên vẫn cần tối ưu chất lượng lọc tín hiệu và quy tắc dừng lỗ/chốt lời để chiến lược ổn định và đáng tin cậy hơn. Bằng cách tiếp tục cải thiện tham số, cơ chế vào/thoát lệnh, có thể mang lại hiệu suất tốt hơn.

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © DojiEmoji (kevinhhl)

//@version=4- 1