Chiến lược giao cắt trung bình động hàm mũ

Tổng quan

Đây là một chiến lược giao dịch tự động dựa trên sự giao cắt của hai đường trung bình động hàm mũ (EMA) với hai khung thời gian khác nhau để thực hiện lệnh mua lên và bán khống. Chiến lược sử dụng các chỉ báo kỹ thuật đơn giản, rất phù hợp cho người mới bắt đầu học tập và thực hành.

Nguyên lý

Chiến lược sử dụng hai đường trung bình động hàm mũ, một là đường trung bình của khung thời gian lớn, một là đường trung bình của khung thời gian hiện tại. Khi đường trung bình của khung thời gian hiện tại cắt lên trên đường trung bình của khung thời gian lớn, thực hiện mua lên; khi đường trung bình của khung thời gian hiện tại cắt xuống dưới đường trung bình của khung thời gian lớn, thực hiện bán khống.

Cụ thể, chiến lược đầu tiên xác định hai tham số đường trung bình:

- tf – khung thời gian lớn, mặc định là khung ngày

- len – độ dài chu kỳ của đường trung bình, mặc định là 3

Sau đó tính lần lượt hai EMA:

- ma1 – EMA 3 ngày trên khung ngày lớn

- ma2 – EMA 3 ngày của khung thời gian hiện tại

Cuối cùng, logic giao dịch:

- Khi ma2 > ma1, mua lên

- Khi ma2 < ma1, bán khống

Như vậy, thông qua sự giao cắt của các đường trung bình với các khung thời gian khác nhau để xác định hướng xu hướng và thực hiện giao dịch tự động.

Ưu điểm

Chiến lược này có những ưu điểm sau:

- Nguyên lý đơn giản, dễ hiểu và dễ triển khai, rất phù hợp cho người mới học.

- Giao dịch theo xu hướng, tuân thủ xu hướng, có thể đạt được lợi nhuận tốt.

- Sử dụng đường trung bình động hàm mũ, nhạy cảm hơn với biến động giá, có thể kịp thời nắm bắt sự đảo chiều xu hướng.

- Kết hợp các đường trung bình với các chu kỳ khác nhau, phát huy ưu điểm của từng loại, nâng cao độ ổn định của hệ thống.

- Không cần quá nhiều tham số, dễ dàng kiểm tra và tối ưu hóa, thuận tiện khi vận hành thực tế.

Rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Khả năng bám xu hướng không mạnh, có thể bị kẹt lệnh trong thị trường đi ngang.

- Sự giao cắt của hai đường trung bình có độ trễ, có thể bỏ lỡ một phần cơ hội.

- Không thể lọc hiệu quả các trường hợp giao cắt nhiễu của hai đường trung bình.

- Chỉ dựa trên đường trung bình đơn giản, khó thích ứng với thị trường phức tạp.

Có thể giảm thiểu rủi ro bằng cách đặt cắt lỗ, tối ưu hóa bộ tham số, hoặc thêm các chỉ báo khác.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Kiểm tra các tham số đường trung bình khung thời gian lớn khác nhau để tìm ra tổ hợp tốt nhất.

- Thêm bộ lọc khối lượng giao dịch để tránh tín hiệu giả.

- Kết hợp các chỉ báo xu hướng để nâng cao sức mạnh nắm giữ và hiệu quả giao dịch.

- Thiết lập điểm cắt lỗ thích ứng để kiểm soát tổn thất từng lệnh.

- Tối ưu hóa quản lý vị thế, điều chỉnh quy mô vị thế theo thị trường.

- Thêm mô hình học máy để chiến lược thông minh hơn.

Tổng kết

Chiến lược giao cắt đường trung bình động hàm mũ này sử dụng các chỉ báo đơn giản để bắt xu hướng, phù hợp cho người mới học tập và thực hành. Dư địa tối ưu hóa lớn, có thể đưa thêm nhiều chỉ báo kỹ thuật và mô hình để cải tiến, phát triển chiến lược giao dịch định lượng hiệu quả hơn.

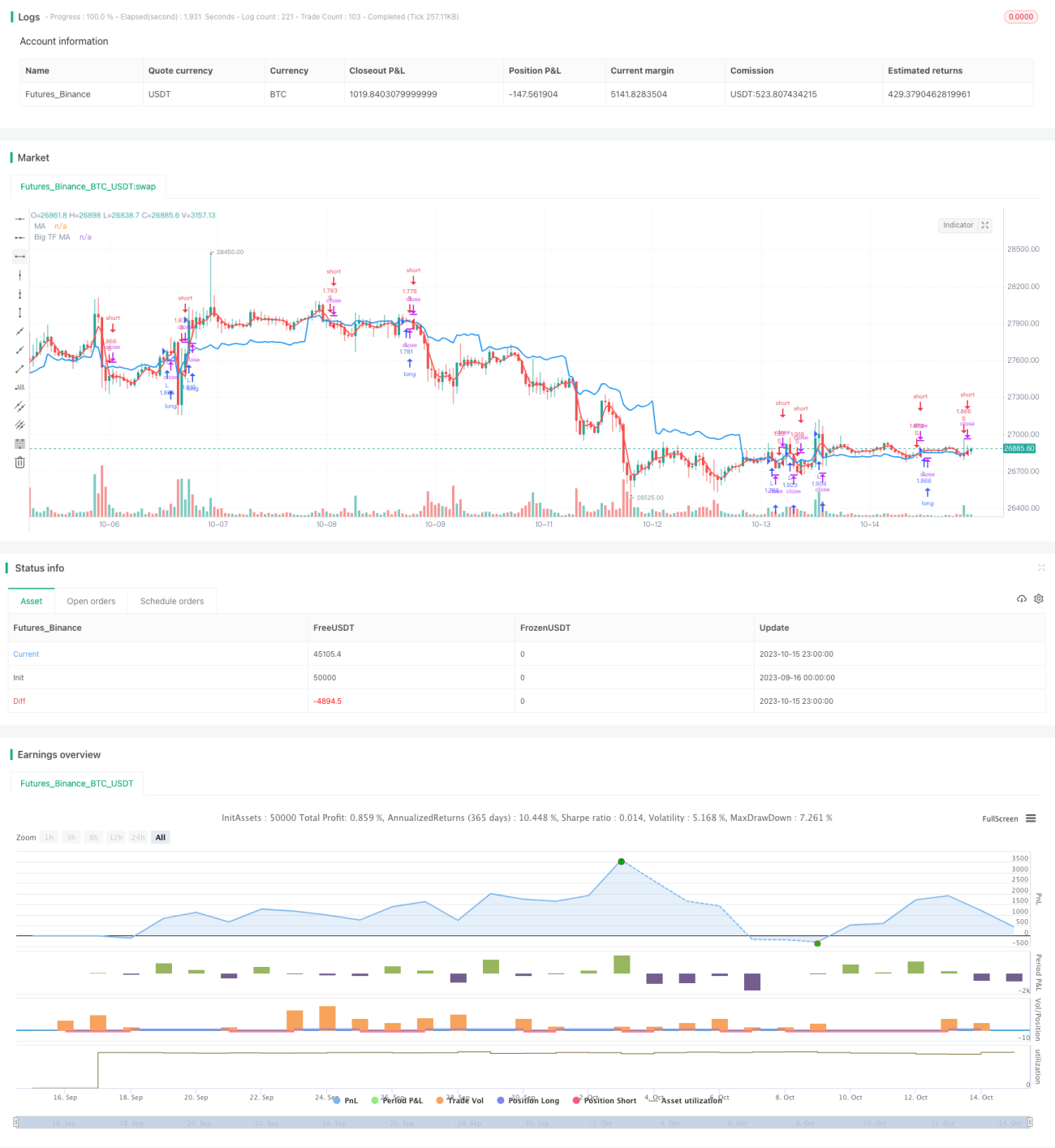

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Noro's Singapore Strategy", shorttitle = "Singapore str", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings- 1