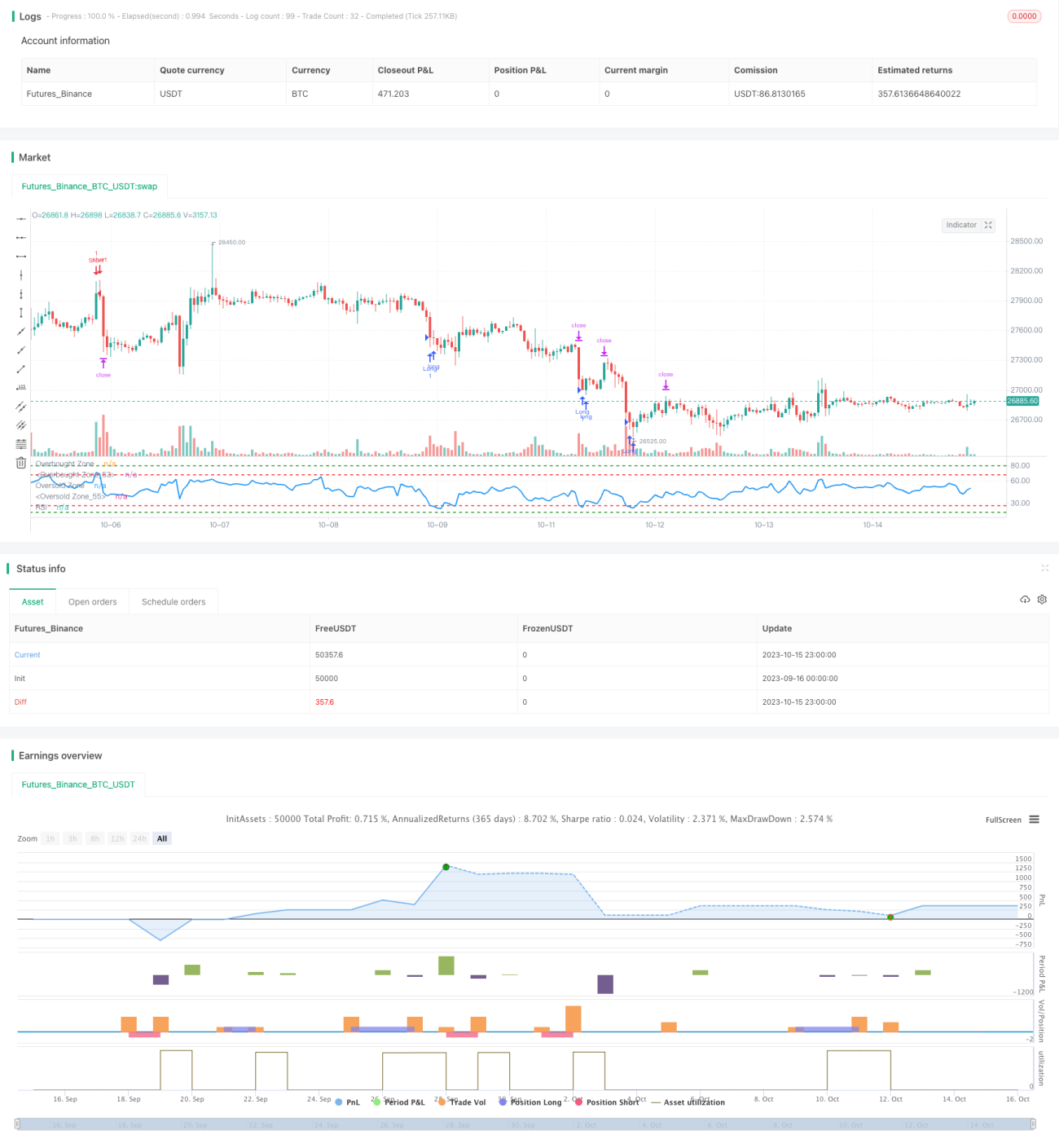

Algorithm Chiến lược đột phá vùng RSI

Tổng quan

Chiến lược này giám sát sự phá vỡ của chỉ báo RSI tại các vùng khác nhau nhằm mua thấp bán cao. Khi RSI nằm ở vùng thấp, mua vào; khi RSI ở vùng cao, bán ra, từ đó thực hiện giao dịch ngược lại khi hiện tượng quá mua/quá bán xuất hiện.

Nguyên lý chiến lược

-

Đặt độ dài RSI là 14 phiên.

-

Đặt vùng RSI cho tín hiệu mua:

- Vùng 1: RSI <= 27

- Vùng 2: RSI <= 18

-

Đặt vùng RSI cho tín hiệu bán:

- Vùng 1: RSI >= 68

- Vùng 2: RSI >= 80

-

Khi RSI vào vùng mua, vào lệnh Long:

- Nếu RSI vào vùng 1 (dưới 27), mua 1 lot

- Nếu RSI vào vùng 2 (dưới 18), mua thêm 1 lot

-

Khi RSI vào vùng bán, vào lệnh Short:

- Nếu RSI vào vùng 1 (trên 68), bán 1 lot

- Nếu RSI vào vùng 2 (trên 80), bán thêm 1 lot

-

Mỗi lệnh mở chốt lời cố định 2500 điểm, cắt lỗ 5000 điểm.

-

Khi RSI rời khỏi vùng tín hiệu, đóng vị thế liên quan.

Phân tích ưu điểm

-

Thiết lập hai vùng giúp chiến lược nhận diện rõ hơn hiện tượng quá mua/quá bán, tránh bỏ lỡ cơ hội đảo chiều.

-

Sử dụng chốt lời/cắt lỗ cố định theo điểm, không bị cuốn theo xu hướng tăng/giảm quá mức.

-

RSI là chỉ báo đánh giá quá mua/quá bán khá chín muồi, có lợi thế hơn so với các chỉ báo khác.

-

Khi các tham số của chiến lược được thiết lập hợp lý, có thể nắm bắt hiệu quả các điểm đảo chiều xu hướng, thu được lợi nhuận vượt trội.

Phân tích rủi ro

-

Chỉ báo RSI có thể mất hiệu lực trên một số thị trường, dẫn đến hệ thống liên tục thua lỗ khi bán khống.

-

Thiết lập chốt lời/cắt lỗ cố định có thể không phù hợp với biên độ dao động của thị trường, dẫn đến không có lợi nhuận hoặc cắt lỗ quá sớm.

-

Thiết lập vùng không hợp lý có thể bỏ lỡ cơ hội giao dịch hoặc gây thua lỗ do giao dịch quá thường xuyên.

-

Chiến lược này phụ thuộc khá nhiều vào việc tối ưu tham số, cần chú ý đến chu kỳ kiểm tra và kiểm soát trượt giá.

Hướng tối ưu

-

Có thể kiểm tra hiệu quả của RSI với các độ dài chu kỳ khác nhau.

-

Có thể tối ưu giá trị vùng mua/bán để phù hợp hơn với đặc điểm của từng sản phẩm.

-

Có thể nghiên cứu phương pháp chốt lời/cắt lỗ động, giúp chốt lời hiệu quả hơn và cắt lỗ hợp lý hơn.

-

Có thể cân nhắc kết hợp với các chỉ báo khác để giao dịch tổ hợp, tăng độ ổn định của hệ thống.

-

Có thể khám phá cách sử dụng học máy để tự động tối ưu tham số vùng, giúp chiến lược có tính mạnh mẽ hơn.

Tổng kết

Chiến lược này được thiết kế dựa trên nguyên lý đánh giá quá mua/quá bán của chỉ báo RSI. Bằng cách thiết lập hai vùng mua/bán, phát huy hiệu quả của RSI, duy trì độ ổn định nhất định đồng thời nắm bắt hiệu quả hiện tượng quá mua/quá bán của thị trường để giao dịch ngược. Tuy nhiên, chiến lược này có sự phụ thuộc nhất định vào tham số, cần tối ưu và kiểm tra cho từng sản phẩm khác nhau. Nếu tham số được thiết lập phù hợp, chiến lược có thể thu được lợi nhuận vượt trội. Nhìn chung, đây là một chiến lược giao dịch đơn giản và hiệu quả sử dụng chỉ báo đã được kiểm chứng, đáng để nghiên cứu và tối ưu thêm, đồng thời cung cấp ý tưởng cho các chiến lược giao dịch định lượng.

- 1