Chiến lược đột phá dựa trên phương pháp giao dịch Rùa

Tổng quan

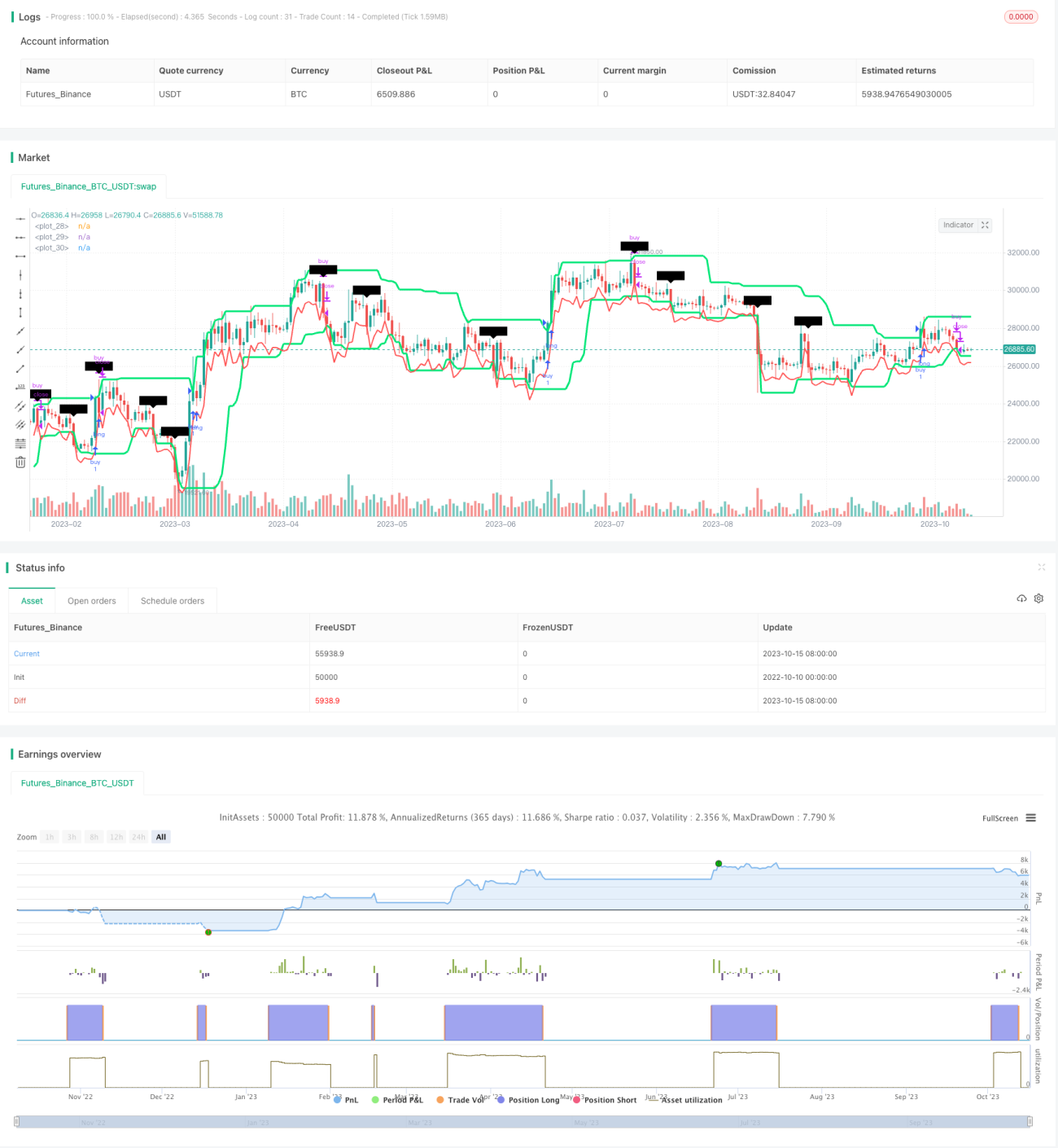

Chiến lược này dựa trên phương pháp giao dịch Rùa nổi tiếng, sử dụng chỉ báo kênh Donchian để xác định phá vỡ giá, kết hợp chỉ báo ATR để đặt điểm dừng lỗ, thực hiện theo dõi xu hướng. Ưu điểm của chiến lược là khả năng kiểm soát sụt giảm mạnh, có thể kiểm soát hiệu quả mức dừng lỗ từng lệnh, giảm xác suất thua lỗ liên tiếp. Tuy nhiên, chiến lược này có khả năng thích ứng với các sản phẩm giao dịch yếu, cần tối ưu hóa tham số kênh. Nhìn chung, chiến lược này là phiên bản nhập môn của phương pháp giao dịch Rùa, có thể được sử dụng để xác minh hiệu quả của phương pháp giao dịch Rùa, cũng có thể làm một trong những chiến lược cơ bản của giao dịch định lượng.

Nguyên lý

Chiến lược này chủ yếu dựa trên hai chỉ báo: Kênh Donchian và ATR.

Kênh Donchian được tính dựa trên giá cao nhất và giá thấp nhất. Mặc định chiến lược đặt độ dài kênh là 20 ngày, vẽ kênh dựa trên giá cao nhất và giá thấp nhất trong 20 ngày. Khi giá phá vỡ cạnh trên của kênh, phát sinh tín hiệu mua; khi giá phá vỡ cạnh dưới của kênh, phát sinh tín hiệu bán.

Chỉ báo ATR được sử dụng để đo lường biến động thị trường và đặt mức dừng lỗ. Mặc định chu kỳ ATR là 20 ngày. Chiến lược lấy hai lần ATR làm điểm dừng lỗ.

Logic giao dịch cụ thể là:

-

Khi giá phá vỡ cạnh trên của kênh, vào lệnh mua (long).

-

Điểm dừng lỗ là điểm thấp tại thời điểm vào lệnh trừ đi hai lần ATR.

-

Khi giá phá vỡ cạnh dưới của kênh, đóng vị thế mua (long).

-

Khi giá phá vỡ cạnh dưới của kênh, vào lệnh bán (short).

-

Điểm dừng lỗ là điểm cao tại thời điểm vào lệnh cộng thêm hai lần ATR.

-

Khi giá phá vỡ cạnh trên của kênh, đóng vị thế bán (short).

Tóm lại, chiến lược này dựa vào kênh Donchian để xác định hướng xu hướng và thời điểm vào lệnh, sử dụng ATR để đặt dừng lỗ nhằm kiểm soát rủi ro, thực hiện theo dõi xu hướng.

Phân tích ưu điểm

Chiến lược này chủ yếu có các ưu điểm sau:

-

Khả năng kiểm soát sụt giảm mạnh. Sử dụng chỉ báo ATR để đặt dừng lỗ, có thể kiểm soát hiệu quả mức thua lỗ từng lệnh.

-

Thực hiện theo dõi xu hướng. Kênh Donchian có thể xác định hiệu quả phá vỡ giá, chỉ ra chuyển đổi xu hướng.

-

Phù hợp với các sản phẩm biến động cao. Chỉ báo ATR đã xem xét biến động thị trường, đặt dừng lỗ phù hợp hơn với đặc tính của các sản phẩm khác nhau.

-

Tư duy chiến lược đơn giản, rõ ràng, dễ hiểu và dễ thực hiện.

-

Có thể linh hoạt viết và tối ưu hóa chiến lược bằng ngôn ngữ Python.

Phân tích rủi ro

Chiến lược này cũng có một số rủi ro cần lưu ý:

-

Cần tối ưu hóa tham số kênh. Với các sản phẩm và khung thời gian khác nhau, tham số kênh cần được điều chỉnh để phù hợp với đặc điểm thị trường.

-

Rủi ro dừng lỗ liên tiếp. Trong điều kiện thị trường bất thường, có thể kích hoạt nhiều dừng lỗ trong thời gian ngắn, gây ra thua lỗ lớn.

-

Cần kiểm tra tham số ATR. Tham số ATR ảnh hưởng trực tiếp đến hiệu quả dừng lỗ, với các sản phẩm và môi trường biến động khác nhau cần điều chỉnh.

-

Tần suất giao dịch có thể quá cao. Trong thị trường đi ngang không có xu hướng rõ ràng, có thể tạo ra quá nhiều tín hiệu giao cắt.

-

Lợi nhuận có thể hạn chế. Chiến lược chủ yếu dựa trên dừng lỗ, không thể nắm bắt toàn bộ biên độ tăng của xu hướng.

-

Trong điều kiện thị trường biến động mạnh, dừng lỗ có thể không đủ. Một số tình huống bất thường, giá nhảy gap có thể trực tiếp kích hoạt dừng lỗ.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa tham số kênh, kiểm tra khả năng thích ứng của các tham số khác nhau với các sản phẩm khác nhau.

-

Thêm bộ lọc để tránh tạo quá nhiều tín hiệu trong thị trường đi ngang. Có thể xem xét bộ lọc biên độ phá vỡ hoặc khối lượng giao dịch.

-

Tối ưu hóa tham số chu kỳ ATR, kiểm tra ảnh hưởng của các tham số khác nhau đến hiệu quả dừng lỗ.

-

Thêm chiến lược vào lệnh kim tự tháp (pyramid), tăng thêm vị thế trong xu hướng để mở rộng không gian lợi nhuận.

-

Kết hợp với các chỉ báo khác để nâng cao hiệu quả lọc. Ví dụ chỉ báo MACD, KD để xác định trạng thái xu hướng, tránh giao dịch ngược chiều.

-

Tối ưu hóa điểm dừng lỗ dựa trên chi phí giao dịch như trượt giá, phí giao dịch. Tránh đặt dừng lỗ quá gần.

-

Kiểm tra khả năng thích ứng với các sản phẩm khác nhau, điều chỉnh tham số cho phù hợp với từng sản phẩm cụ thể.

Tổng kết

Chiến lược này là phiên bản nhập môn của phương pháp giao dịch Rùa, nhìn chung tư duy chiến lược đơn giản rõ ràng, khả năng kiểm soát sụt giảm mạnh, có thể xác minh hiệu quả nguyên lý của phương pháp giao dịch Rùa. Tuy nhiên, chiến lược này có khả năng thích ứng với các sản phẩm giao dịch yếu, cần tối ưu hóa tham số cụ thể theo từng sản phẩm để phát huy hiệu quả. Với các cải tiến như tối ưu hóa tham số, thêm bộ lọc, chiến lược này có thể trở thành một trong những chiến lược theo dõi xu hướng cơ bản của giao dịch định lượng.

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Based on Turtle traders strategy: buy/sell on Donchian breakouts and stop loss on ATR 2x

// initial version considerations :

//// 1. Does not consider filter for avoiding new entries after winning trades (filtering rule from Turtle Strategy on 20 day breakout strategy) - 1