Chiến lược giao dịch đảo chiều với hai đường trung bình động và RSI

Tổng quan

Chiến lược này kết hợp đường trung bình động kép và chỉ số sức mạnh tương đối RSI, tìm kiếm cơ hội đảo chiều ngắn hạn trong xu hướng mạnh để giao dịch. Khi hướng xu hướng rõ ràng, sử dụng RSI để xác định tình trạng quá mua/quá bán, chờ đợi giá đảo chiều để vào lệnh. Chiến lược phù hợp với thị trường có xu hướng rõ rệt, có thể nắm bắt một phần biến động đảo chiều mà không đi ngược xu hướng.

Nguyên lý chiến lược

-

Tính đường trung bình động đơn giản 30 ngày SMA và đường trung bình động hàm mũ 200 ngày EMA, xác định xu hướng lớn

- SMA > EMA: xu hướng tăng

- SMA < EMA: xu hướng giảm

-

Tính RSI 30 ngày, xác định quá mua/quá bán

- RSI <= 53: quá bán

- RSI >= 60: quá mua

-

Quy tắc vào lệnh:

- Trong xu hướng tăng (SMA > EMA) và RSI <= 53: mua lên

- Trong xu hướng giảm (SMA < EMA) và RSI >= 60: bán xuống

-

Quy tắc thoát lệnh:

- Cắt lỗ hoặc chốt lời cho lệnh mua

- Cắt lỗ hoặc chốt lời cho lệnh bán

Phân tích ưu điểm chiến lược

-

Theo dõi xu hướng lớn, tránh giao dịch ngược xu hướng

-

Tham số RSI thiết lập khá thận trọng, có thể giảm tín hiệu giả

-

Kết hợp bộ lọc đường trung bình động kép, thời điểm vào lệnh khá chính xác

-

Rủi ro có thể kiểm soát, drawdown không lớn

Phân tích rủi ro

-

Cần thị trường có xu hướng rõ rệt, hiệu quả kém trong thị trường đi ngang

-

Tham số RSI thiết lập thận trọng, có thể bỏ lỡ một số cơ hội

-

Cần đặt mức cắt lỗ hợp lý, tránh thoát lệnh quá sớm

Hướng tối ưu hóa chiến lược

-

Tối ưu tham số RSI, giảm tham số phù hợp để tìm thêm cơ hội vào lệnh

-

Thử nghiệm các tổ hợp đường trung bình động khác nhau

-

Thiết lập bộ lọc xu hướng, chỉ giao dịch khi xu hướng đủ rõ ràng

-

Tối ưu hóa chiến lược cắt lỗ, kiểm soát chặt chẽ mức cắt lỗ từng lệnh

Tổng kết

Chiến lược này có rủi ro tổng thể có thể kiểm soát, phù hợp với nhà giao dịch nắm giữ trung và dài hạn. Chiến lược giao dịch theo hướng xu hướng lớn, sử dụng tham số RSI thận trọng và bộ lọc đường trung bình động nghiêm ngặt, có thể hiệu quả tránh phá vỡ giả, từ đó nâng cao tỷ lệ thắng. Đồng thời cũng tồn tại một số tiềm năng cải thiện, nếu điều chỉnh tham số phù hợp, có thể đạt được nhiều cơ hội hơn. Cần chú ý kiểm soát rủi ro, duy trì tâm lý giao dịch dài hạn.

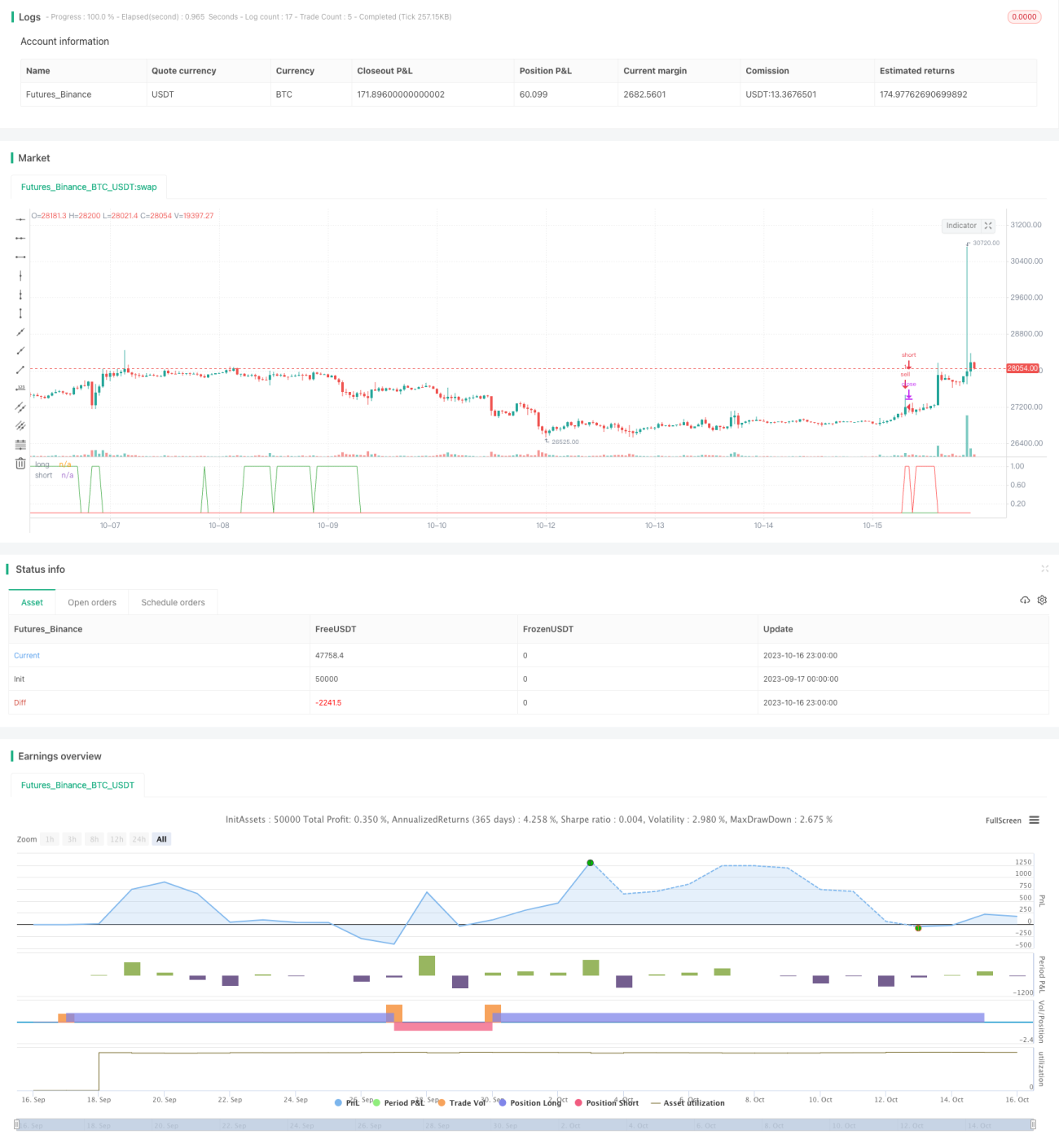

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy(title="_CM_RSI_2_Strat_Low", shorttitle="_CM_RSI_2_Strategy_Lower", overlay=false)

src = close, - 1