Chiến lược giao dịch robot chốt lời theo từng cấp độ cho BTC

Tổng quan

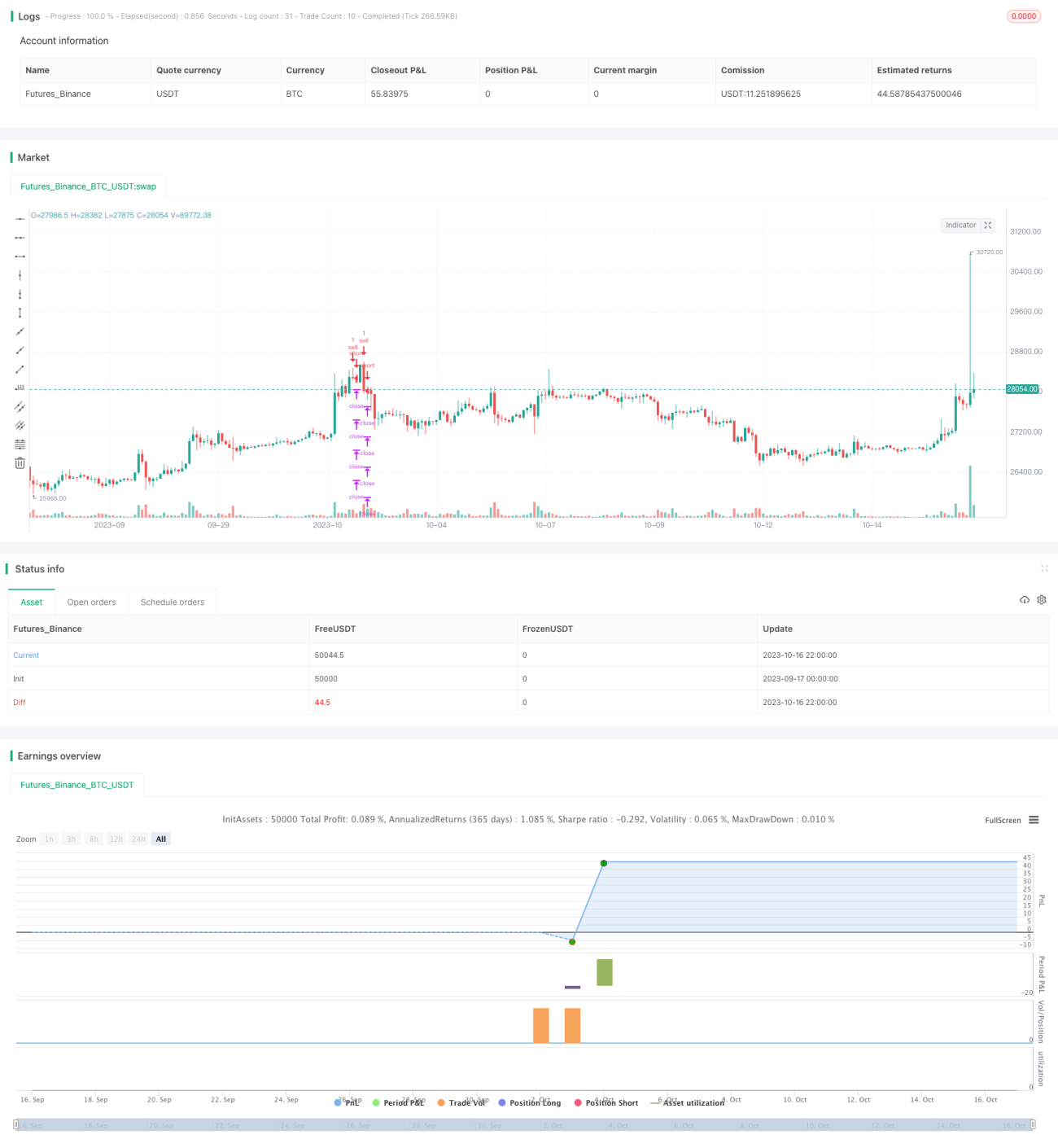

Chiến lược này là một chiến lược giao dịch robot BTC với cơ chế chốt lời nhiều cấp. Nó tìm kiếm điểm thấp nhất để vào lệnh mua (entry), sau đó thiết lập các điểm chốt lời nhiều cấp để thoát lệnh bán (exit) dần dần. Đồng thời, đặt điểm cắt lỗ để kiểm soát rủi ro. Chiến lược này phù hợp với trường hợp kỳ vọng BTC tăng giá.

Nguyên lý chiến lược

-

Tìm thời điểm vào lệnh: Khi chỉ báo CC cắt xuống dưới đường 0, tạo ra tín hiệu mua (buy signal), tại điểm đó mua lệnh long.

-

Đặt điểm cắt lỗ: Thông qua input để thiết lập tỷ lệ phần trăm cắt lỗ, chuyển đổi thành mức giá để cắt lỗ.

-

Thiết lập điểm chốt lời nhiều cấp: Chia thành 4 điểm thoát lệnh, thông qua input để thiết lập tỷ lệ phần trăm chốt lời cho từng điểm, chuyển đổi thành mức giá để chốt lời dần.

-

Kiểm soát rủi ro: Thiết lập khối lượng vị thế tối đa, thông qua input để thiết lập tỷ lệ phần trăm khối lượng thoát lệnh tại mỗi điểm, nhằm phân tán rủi ro.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

-

Tín hiệu vào lệnh khá đáng tin cậy, tìm kiếm điểm thấp nhất để mua, tránh mua ở đỉnh.

-

Chốt lời nhiều cấp có thể khóa một phần lợi nhuận, đồng thời giữ lại một phần lợi nhuận để tiếp tục chạy.

-

Đặt điểm cắt lỗ để kiểm soát rủi ro, có thể giới hạn mức thua lỗ trong một phạm vi nhất định.

-

Thoát lệnh dần dần có thể phân tán rủi ro, tránh mất hết toàn bộ vị thế cùng một lúc.

-

Mức sụt giảm (drawdown) có thể được kiểm soát ở một mức độ nhất định.

Phân tích rủi ro

Chiến lược này cũng tồn tại các rủi ro sau:

-

Chỉ báo CC không thể xác định chính xác 100% điểm thấp nhất, có thể bỏ lỡ cơ hội mua.

-

Việc thiết lập điểm cắt lỗ không phù hợp có thể gây ra các lệnh cắt lỗ không cần thiết.

-

Thiết lập thoát lệnh dần không phù hợp cũng có thể gây thất thoát lợi nhuận.

-

Trong thị trường dao động (sideway), việc chốt lời sẽ khó khăn hơn.

-

Khi thị trường đảo chiều mạnh, có thể khó cắt lỗ kịp.

Hướng tối ưu hóa

Có thể tối ưu hóa từ các khía cạnh sau:

-

Tối ưu tín hiệu vào lệnh, bổ sung thêm nhiều chỉ báo hoặc phán đoán từ machine learning để xác định thời điểm mua.

-

Tối ưu chiến lược cắt lỗ, làm cho nó linh hoạt hơn, ứng phó tốt hơn với biến động thị trường.

-

Tối ưu chiến lược thoát lệnh, giúp thích ứng tốt hơn với cả thị trường dao động và xu hướng.

-

Thêm các chiến lược như trailing stop để chốt lời linh hoạt hơn.

-

Kiểm tra cài đặt tham số cho các loại sản phẩm khác nhau, tìm ra bộ tham số tối ưu.

Kết luận

Nhìn chung, chiến lược này là một chiến lược giao dịch BTC dựa trên tín hiệu mua tại điểm thấp nhất, kết hợp chốt lời nhiều cấp và cắt lỗ. Nó có những ưu điểm nhất định, đồng thời cũng tồn tại các hướng có thể tối ưu. Thông qua tối ưu hóa thêm, có thể giúp chiến lược hoạt động tốt hơn về kiểm soát sụt giảm và chốt lời. Tuy nhiên, nhìn chung chiến lược này cung cấp một hướng đi khả thi cho giao dịch robot BTC.

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

args: [["v_input_1",2]]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © RafaelZioni

- 1