Chiến lược giao dịch đa chỉ báo

Tổng quan

Chiến lược này kết hợp các chỉ báo đường trung bình động, chỉ báo quá mua/quá bán và chỉ báo biến động, thực hiện mua vào khi giá giảm quá đà có phục hồi, và bán ra khi giá tăng quá mức có điều chỉnh, nhằm theo dõi xu hướng.

Nguyên lý chiến lược

Khi chỉ báo RSI và Stoch đồng thời nằm trong vùng quá bán, đồng thời chỉ báo AO xuất hiện tín hiệu đảo chiều, thì thiết lập vị thế. Cụ thể, khi RSI và Stoch đều ở mức thấp (dưới 30 và 20), và AO chuyển từ âm sang dương thì mua lên; khi RSI và Stoch đều ở mức cao (trên 70 và 80), và AO chuyển từ dương sang âm thì bán xuống. Cắt lỗ và chốt lời được thiết lập dựa trên giá trị của chỉ báo ATR, cho phép điều chỉnh vị trí cắt lỗ/chốt lời theo biến động thị trường.

Chiến lược này chủ yếu sử dụng bốn chỉ báo:

- AO (Awesome Oscillator): phản ánh động lượng biến động giá, có thể dùng để xác định sự đảo chiều xu hướng.

- RSI (Relative Strength Index): phản ánh tình trạng quá mua/quá bán. Dưới 30 là vùng quá bán.

- Stoch (Stochastic Oscillator): phản ánh vùng quá mua/quá bán. Dưới 20 là vùng quá bán.

- ATR (Average True Range): phản ánh biên độ biến động giá gần đây.

Khi AO xuất hiện tín hiệu đảo chiều và RSI cùng Stoch đồng thời nằm trong vùng quá bán, điều này cho thấy giá có khả năng đảo chiều, lúc đó có thể can thiệp để thiết lập vị thế. Chỉ báo ATR được dùng để thiết lập giá cắt lỗ và chốt lời, điều chỉnh mức cắt lỗ/chốt lời theo biến động thị trường, tránh bị mắc kẹt.

Ưu điểm của chiến lược

- Sử dụng nhiều chỉ báo để xác nhận tín hiệu, tránh giao dịch sai do một chỉ báo đơn lẻ.

- Thiết lập mức cắt lỗ/chốt lời dựa trên biến động thị trường, có thể kiểm soát hiệu quả tổn thất từng lệnh.

- Logic giao dịch đơn giản, rõ ràng, dễ hiểu và dễ triển khai.

- Can thiệp dựa trên tình trạng quá mua/quá bán, kịp thời nắm bắt cơ hội đảo chiều.

Rủi ro và giải pháp

- Chỉ báo AO dễ tạo ra tín hiệu giả, cần kết hợp với RSI và Stoch để tránh giao dịch sai.

- Tham số cố định có thể không thích ứng với sự thay đổi của thị trường, cần tối ưu hóa tham số.

- Điểm cắt lỗ quá gần có thể bị dừng lỗ thường xuyên. Có thể nới rộng phạm vi cắt lỗ hoặc sử dụng chiến lược thoát lệnh.

- Điểm chốt lời cố định có thể khiến thoát lệnh quá sớm hoặc bỏ lỡ lợi nhuận. Có thể sử dụng chốt lời động hoặc thoát lệnh theo từng phần.

Để giảm các rủi ro này, có thể tối ưu hóa từ các khía cạnh sau:

- Tối ưu hóa tham số để phù hợp hơn với các chu kỳ và sản phẩm khác nhau.

- Cải thiện cơ chế dừng lỗ, ví dụ trailing stop, thoát lệnh theo từng phần, v.v.

- Tối ưu hóa điều kiện vào lệnh, tránh tín hiệu sai do một chỉ báo đơn lẻ.

- Tối ưu hóa phương pháp chốt lời, như chốt lời động hoặc chốt lời theo từng đoạn xu hướng.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Tối ưu hóa cài đặt tham số. Có thể tìm ra tổ hợp tham số tối ưu thông qua các phương pháp như quét toàn bộ.

- Thêm bộ lọc đầu vào. Có thể thêm xác nhận từ các chỉ báo bổ sung khi vào lệnh để tránh tín hiệu giả.

- Tối ưu hóa cơ chế dừng lỗ. Có thể sử dụng trailing stop, thoát lệnh theo từng phần, v.v. để kiểm soát rủi ro.

- Tối ưu hóa phương pháp chốt lời. Có thể sử dụng chốt lời động, chốt lời theo từng đoạn xu hướng, v.v. để khóa thêm lợi nhuận.

- Thêm chốt lời tự động. Ví dụ chốt lời khi giá tiến gần các mốc tròn quan trọng, tránh tăng cao rồi giảm.

- Tối ưu hóa quản lý vốn. Ví dụ điều chỉnh kích thước vị thế dựa trên thay đổi rủi ro, kiểm soát tổn thất tối đa.

- Kiểm tra và tối ưu hóa cho từng sản phẩm/chu kỳ cụ thể. Tham số và phương pháp cắt lỗ/chốt lời nên được tối ưu hóa cho các sản phẩm và chu kỳ khác nhau.

- Thêm xử lý các sự kiện bất ngờ. Ví dụ tránh giao dịch khi có tin tức quan trọng, hoặc cắt lỗ nhanh.

Tổng kết

Chiến lược này kết hợp toàn diện hệ thống đường trung bình động, hệ thống quá mua/quá bán và hệ thống biến động, mua vào khi giá bị định giá thấp và bán ra khi giá bị định giá cao, có khả năng bám xu hướng mạnh mẽ. Tuy nhiên, cũng tồn tại một số vấn đề như tham số cố định, cơ chế dừng lỗ chưa hoàn thiện, v.v. Chúng ta có thể tối ưu hóa từ nhiều góc độ như tối ưu hóa cài đặt tham số, hoàn thiện cơ chế dừng lỗ, thêm bộ lọc, v.v., để chiến lược trở nên ổn định và đáng tin cậy hơn. Khi áp dụng thực tế, cũng cần kết hợp kết quả backtest để kiểm tra và tối ưu hóa cho từng sản phẩm và chu kỳ cụ thể, mới có thể phát huy tối đa hiệu quả của chiến lược và đạt được lợi nhuận ổn định.

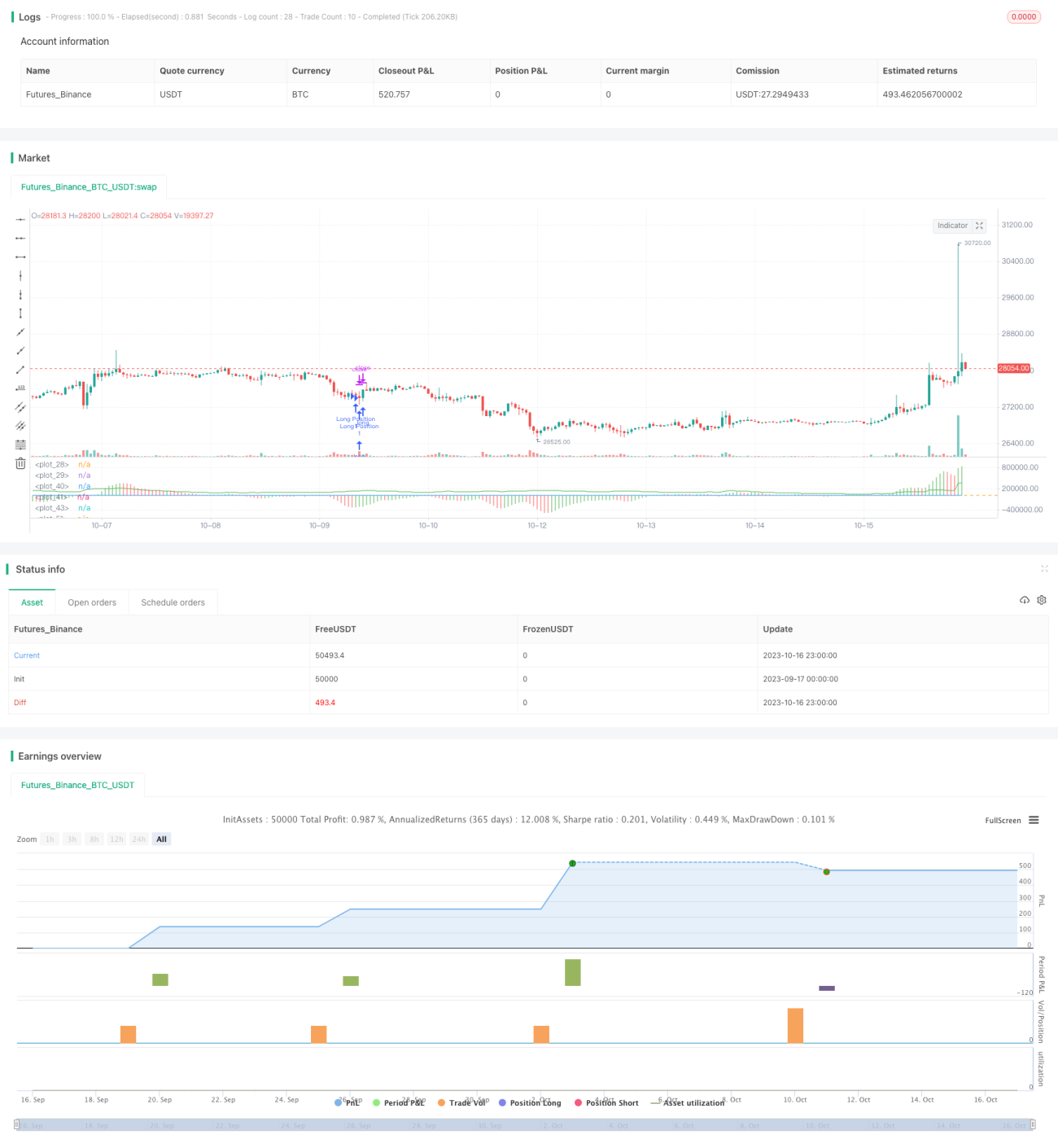

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Buy&Sell Strategy depends on AO+Stoch+RSI+ATR by SerdarYILMAZ", shorttitle="Buy&Sell Strategy")

// Created by Serdar YILMAZ- 1