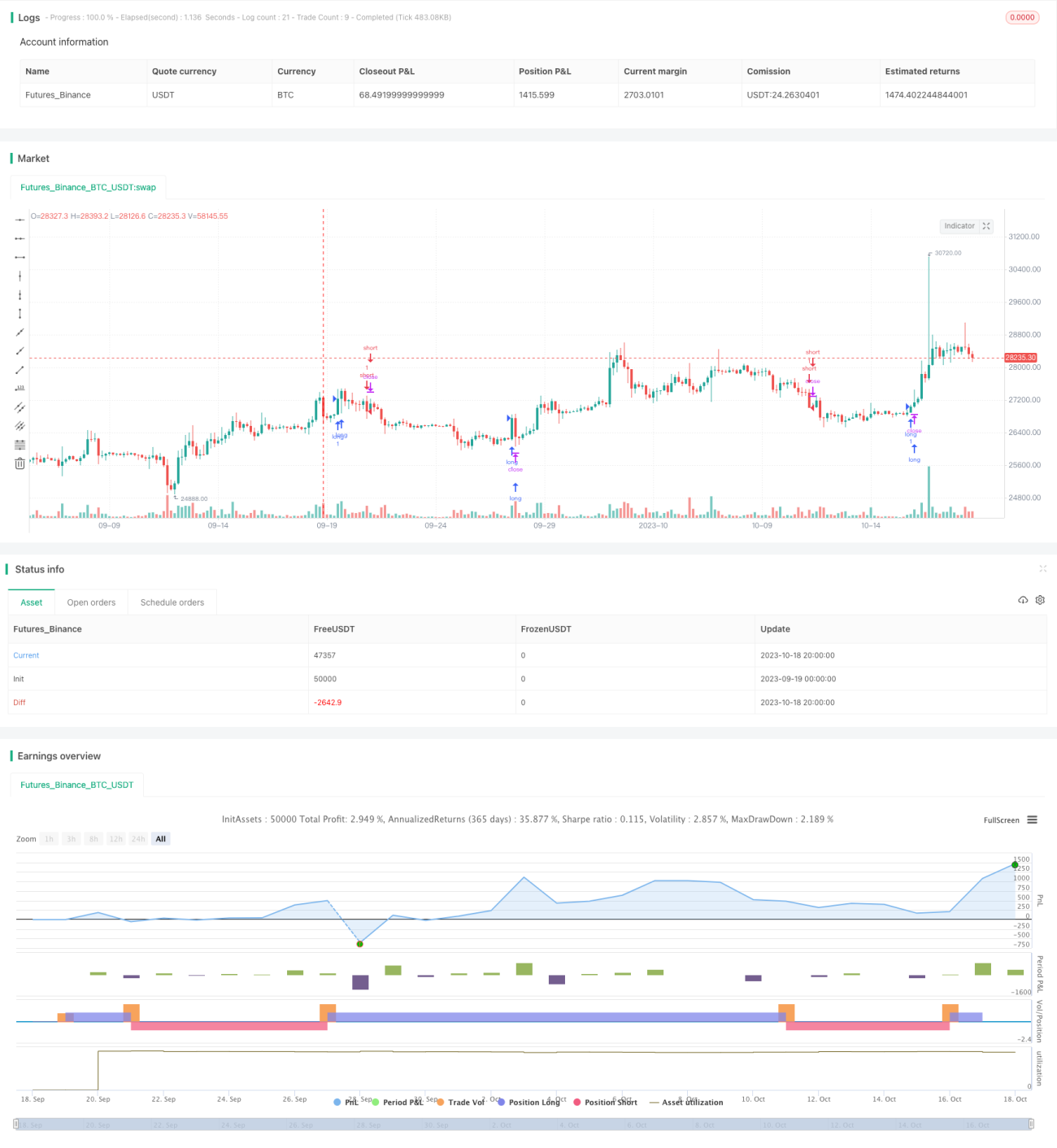

Chiến lược giao dịch VWAP MACD SMO vàng

Tổng quan

Chiến lược giao dịch VWAP MACD SMO Vàng là một chiến lược giao dịch hoàn chỉnh được thiết kế trên khung thời gian 12 giờ. Nó kết hợp VWAP tháng, bộ dao động SMO và chỉ báo MACD để xác định các cơ hội giao dịch trên thị trường vàng.

Nguyên lý chiến lược

Chiến lược này sử dụng VWAP tháng làm chỉ báo xu hướng chính. VWAP đại diện cho giá giao dịch trung bình theo khối lượng, VWAP tháng có nghĩa là khoảng thời gian tính VWAP là một tháng qua. Nếu giá đóng cửa hiện tại cao hơn VWAP tháng, điều đó cho thấy thị trường đang trong giai đoạn xu hướng tăng; nếu giá đóng cửa thấp hơn VWAP tháng, điều đó có nghĩa là xu hướng đang giảm.

Bộ dao động SMO được sử dụng để đánh giá tình trạng quá mua/quá bán hiện tại. Nó bao gồm một thành phần chu kỳ dài và một thành phần chu kỳ ngắn. Khi bộ dao động trên 0, nó cho thấy tình trạng quá mua, còn khi dưới 0, nó cho thấy quá bán.

Biểu đồ histogram MACD có thể xác định hướng động lượng. Khi các cột phá vỡ lên trên, điều đó cho thấy động lượng đang chuyển mạnh mẽ theo chiều tăng, có thể vào lệnh mua; khi các cột phá vỡ xuống dưới, điều đó có nghĩa là động lượng đang yếu đi, nên xem xét vào lệnh bán.

Dựa trên ba chỉ báo này, có thể xây dựng các quy tắc cụ thể cho chiến lược giao dịch:

Vào lệnh mua: Khi giá đóng cửa cao hơn VWAP tháng, histogram MACD phá vỡ tăng và bộ dao động SMO trên 0 thì vào lệnh mua.

Vào lệnh bán: Khi giá đóng cửa thấp hơn VWAP tháng, histogram MACD phá vỡ giảm và bộ dao động SMO dưới 0 thì vào lệnh bán.

Chốt lời và cắt lỗ được thiết lập dựa trên tỷ lệ phần trăm đầu vào.

Phân tích ưu điểm

Chiến lược này kết hợp nhiều khung thời gian và chỉ báo, có thể đánh giá hiệu quả hướng và sức mạnh của xu hướng, mang lại những ưu điểm sau:

- VWAP tháng có thể xác định hướng xu hướng chính, tránh giao dịch ngược xu hướng.

- Biểu đồ histogram MACD có thể kịp thời nắm bắt sự thay đổi động lượng.

- Bộ dao động SMO đánh giá tình trạng quá mua/quá bán, giúp vào lệnh tại các khu vực dễ hình thành điểm ngoặt.

- Sự kết hợp nhiều chỉ báo có thể xác nhận lẫn nhau, tăng độ tin cậy của tín hiệu.

- Có thể tùy chỉnh tỷ lệ chốt lời/cắt lỗ để kiểm soát rủi ro.

Phân tích rủi ro

Mặc dù chiến lược này được thiết kế hợp lý, nhưng vẫn tồn tại một số rủi ro cần lưu ý:

- Chỉ báo VWAP nhạy cảm với các biến động giá đột ngột, có thể tạo ra tín hiệu sai.

- Cài đặt tham số MACD không phù hợp có thể làm tăng xác suất phá vỡ giả.

- Tham số SMO không phù hợp cũng có thể dẫn đến đánh giá sai khu vực quá mua/quá bán.

- Thiết lập chốt lời/cắt lỗ quá rộng có thể không kiểm soát được hiệu quả tổn thất từng lệnh.

Để kiểm soát các rủi ro trên, cần tối ưu hóa hợp lý các tham số của VWAP và MACD, biên độ không nên quá lớn. Đồng thời, tỷ lệ chốt lời/cắt lỗ không nên quá lớn, nên kiểm soát mức lỗ mỗi lệnh ở khoảng 3% là phù hợp.

Hướng tối ưu hóa

Chiến lược này cũng có thể được tối ưu hóa từ các khía cạnh sau:

- Thêm xác nhận khối lượng giá, ví dụ như khối lượng giao dịch phá vỡ đường trung bình.

- Kết hợp chỉ báo biến động như ATR, điều chỉnh khối lượng vị thế theo biến động thị trường.

- Tại vùng cao, thêm cơ chế giảm dần vị thế để tránh bỏ lỡ lợi nhuận.

- Thử nghiệm các chiến lược chốt lời/cắt lỗ khác nhau, như cắt lỗ động, cắt lỗ theo chu kỳ, v.v.

- Thêm mô-đun kiểm tra mô hình để lọc các tín hiệu bất thường.

Tổng kết

Chiến lược VWAP MACD SMO Vàng kết hợp nhiều chỉ báo để đánh giá xu hướng và tình trạng quá mua/quá bán, có thể nắm bắt hiệu quả các cơ hội trung và dài hạn của vàng. Mặc dù có một số rủi ro nhất định, nhưng có thể kiểm soát thông qua tối ưu hóa tham số và biện pháp quản lý rủi ro. Chiến lược này có tính mở rộng rất mạnh, có thể tối ưu hóa theo mô-đun dựa trên nhu cầu thực tế, là một hệ thống giao dịch đáng để theo dõi lâu dài.

- 1