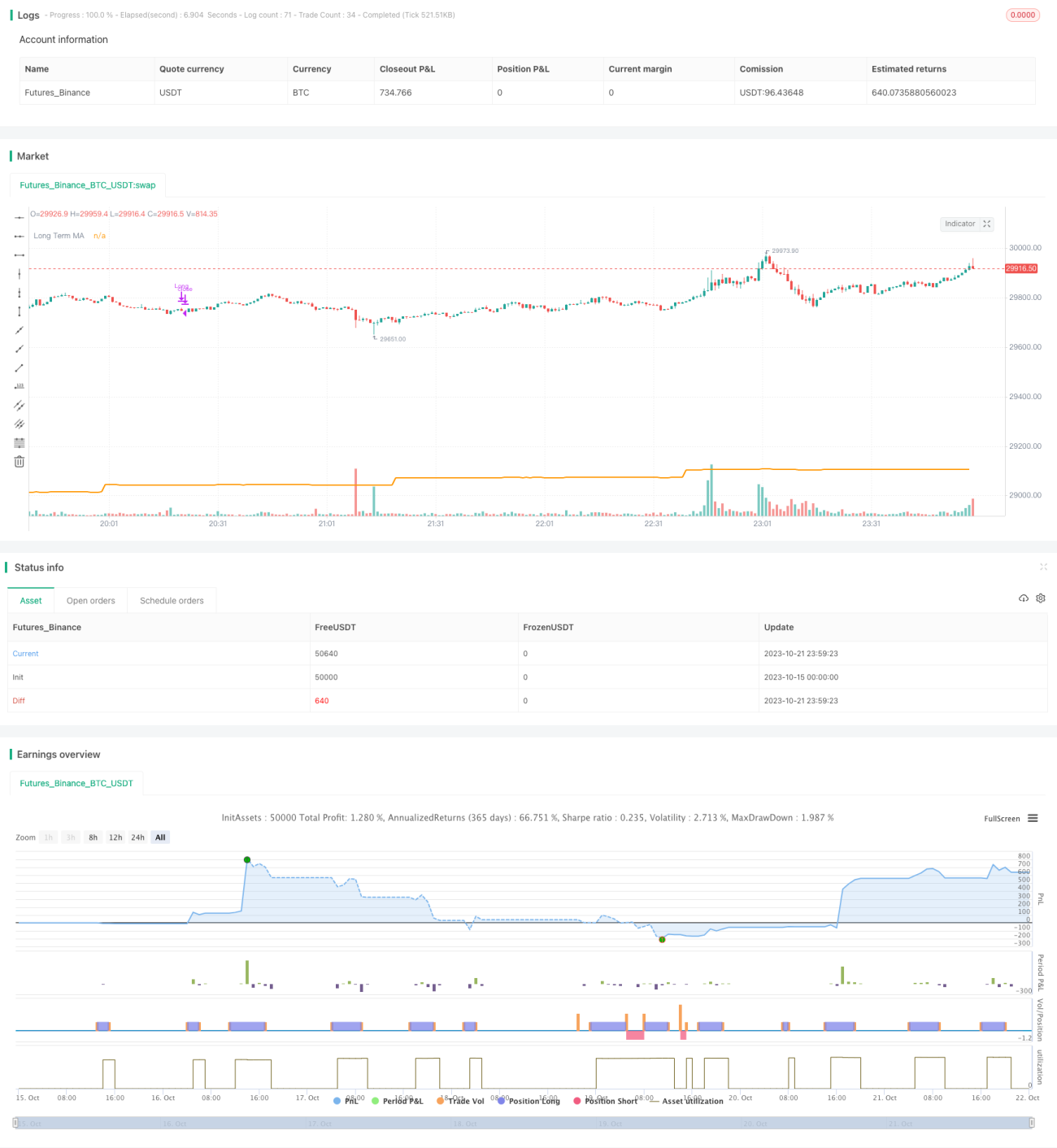

Chiến lược xu hướng khung thời gian đa dạng

Tổng quan

Chiến lược này là một chiến lược sử dụng nhiều khung thời gian để giao dịch, chủ yếu sử dụng khung thời gian dài để xác định hướng xu hướng, khung thời gian trung bình để xác định hướng động lực, khung thời gian ngắn để tìm kiếm điểm vào cụ thể. Nhìn chung, ý tưởng chính của chiến lược là sử dụng cùng một lúc thông tin về xu hướng, động lực và điểm vào cụ thể của ba khoảng thời gian khác nhau để đưa ra quyết định.

Nguyên tắc

Chiến lược này được thực hiện thông qua các phần sau:

-

Định nghĩa khung thời gian khác nhau

- Khung thời gian dài ((đường ngày): được sử dụng để đánh giá xu hướng tổng thể

- Khoảng thời gian trung bình: 4 giờ: được sử dụng để đánh giá hướng động lực

- Khung thời gian ngắn (custom): dùng để tìm điểm nhập học cụ thể

-

Xác định xu hướng dài hạn

- Sử dụng đường SMA để xác định xu hướng dài hạn

- Nếu gần hơn SMA, được định nghĩa là xu hướng đa đầu

- Nếu gần dưới SMA, được định nghĩa là xu hướng trên không

-

Xác định động lực trung hạn

- Dòng K và D sử dụng chỉ số Stoch

- Khi K trên D, được định nghĩa là động lượng tăng

- K-đường dưới D-đường, được định nghĩa là động lực giảm

-

Tìm điểm vào

- Nhiều đầu vào: nhiều đầu dài, động lực Stoch trung bình tăng, short-term average linear gold fork

- Đầu không vào: đầu không dài, động lực Stoch xuống trung bình, đu chết trung bình ngắn hạn

-

Điểm thoát

- Quá trình thoát đa đầu: Stoch K trung bình đi qua D

- Xuất thoát không đầu: Trung Stoch K trên đường D

Tóm lại, chiến lược này tận dụng thông tin từ nhiều khung thời gian, đánh giá xu hướng và thời gian từ các chiều dài và ngắn hạn khác nhau, có thể lọc hiệu quả các đột phá giả mạo, chọn điểm vào có xác suất cao trong bối cảnh xu hướng.

Ưu điểm

Chiến lược này có những ưu điểm sau:

-

Nhiều khung thời gian được thiết kế một cách khoa học, chi tiết, có thể đánh giá chính xác hơn về xu hướng thị trường, và tránh bị lừa dối bởi tiếng ồn ngắn hạn của thị trường.

-

Trong khi đó, tính đến xu hướng, động lực và thời gian nhập cảnh, điều kiện là toàn diện và nghiêm ngặt, có thể lọc ra một lượng lớn tín hiệu giả.

-

Sử dụng chỉ số Stoch để đánh giá động lực trung hạn rất chính xác, bạn có thể nắm bắt được thời gian thị trường thực sự đảo ngược.

-

Các điều kiện nhập cảnh được thiết lập nghiêm ngặt hơn, có thể tránh được các đột phá giả mạo trong phần lớn các đợt nhảy vọt.

-

Đặt điểm dừng lỗ rõ ràng để kiểm soát rủi ro của mỗi giao dịch.

-

Có thể áp dụng cho nhiều môi trường thị trường, không bị giới hạn bởi các trường hợp cụ thể.

-

Quản lý tài chính có thể được tối ưu hóa, chẳng hạn như thiết lập tỷ lệ dừng cố định, điều chỉnh vị trí động.

Rủi ro

Chiến lược này cũng có một số rủi ro cần lưu ý:

-

Trong trường hợp động đất, có thể có nhiều lần dừng.

-

Khi xu hướng lớn thay đổi, sự phán đoán về xu hướng sẽ bị trì hoãn và có thể bị thao tác sai.

-

Động lực trung hạn đối với đột biến cũng dễ bị bỏ lỡ cơ hội.

-

Điều kiện nhập học quá nghiêm ngặt, bạn có thể bỏ lỡ một số điều kiện.

-

Không gian kiếm tiền tương đối hạn chế, khó để nắm được tình hình lớn.

Đối phó với rủi ro, bạn có thể tối ưu hóa theo các khía cạnh sau:

-

Điều chỉnh tham số để giảm tỷ lệ lỗi.

-

Tăng các chỉ số đánh giá xu hướng, xây dựng các đánh giá kết hợp.

-

Kết hợp với nhiều chỉ số khác để đánh giá động lực trung hạn, như MACD v.v.

-

Tối ưu hóa các cơ chế dừng lỗ thay vì theo dõi các phương pháp dừng lỗ.

-

Điều chỉnh điểm dừng và vị trí ngay khi xu hướng lớn thay đổi

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các khía cạnh sau:

-

Tối ưu hóa tham số. Ví dụ như điều chỉnh tham số chu kỳ MA, tham số Stoch, để tín hiệu chính xác hơn.

-

Thêm thêm các chỉ số đánh giá. Các chỉ số hỗ trợ đánh giá như MACD, Bollinger Band có thể được đưa vào.

-

Tối ưu hóa điều kiện nhập cảnh. Có thể xem xét việc nới lỏng điều kiện nhập cảnh và tăng tần suất giao dịch thích hợp.

-

Phương pháp tối ưu hóa dừng. Bạn có thể sử dụng dừng theo dõi, hoặc đặt điểm dừng theo ATR.

-

Tăng quản lý vị trí. Sẵn sàng thay đổi vị trí khi có sự thay đổi lớn.

-

Tối ưu hóa học máy. Sử dụng phương pháp học máy để tự động tối ưu hóa các tham số và quy tắc chiến lược.

-

Xem xét các yếu tố cơ bản. Các tín hiệu xác nhận giao dịch tiếp theo được đưa ra kết hợp với dữ liệu kinh tế quan trọng.

-

Kiểm tra hiệu quả của các loại khác nhau. Chiến lược đánh giá hiệu quả của các loại khác nhau như ngoại tệ, kim loại quý.

Tóm tắt

Theo quan điểm tổng thể của chiến lược xu hướng đa khung thời gian, ý tưởng cốt lõi là sử dụng thông tin về chiều dài, trung bình và ngắn trong ba chiều thời gian để đưa ra quyết định. Ưu điểm của chiến lược là điều kiện nghiêm ngặt, rủi ro có thể kiểm soát được, nhưng cần tối ưu hóa tham số và quy tắc cho thị trường cụ thể.

- 1