Chiến lược bám theo giao nhau RSI MACD hai đường trung bình động

Tổng quan

Chiến lược này kết hợp chỉ báo RSI, chỉ báo MACD và đường trung bình kép để theo dõi xu hướng và định vị các biến động chuẩn. Chiến lược sử dụng chỉ báo RSI để xác định tình trạng quá mua/quá bán, MACD để xác định điểm mua/bán dựa trên giao cắt đường trung bình nhanh và chậm, và đường trung bình kép để lọc bỏ một phần nhiễu trong giao dịch, từ đó thu lợi nhuận từ xu hướng.

Nguyên lý chiến lược

-

Tính chỉ báo RSI để xác định quá mua/quá bán

- Tính toán sự thay đổi tăng/giảm trong một khoảng thời gian nhất định

- Dựa trên sự thay đổi tăng/giảm để tính RSI

- Đưa ra nhận định quá mua/quá bán

-

Tính chỉ báo MACD để xác định giao cắt

- Tính đường nhanh, đường chậm, đường tín hiệu

- Thực hiện mua và bán dựa trên giao cắt đường nhanh/chậm

- Hiển thị tình trạng giao cắt

-

Thực hiện bộ lọc đường trung bình kép

- Tính đường nhanh, đường chậm

- Chỉ xem xét giao dịch khi đường nhanh cắt lên trên đường chậm

- Thực hiện theo dõi xu hướng và lọc nhiễu

-

Kết hợp nhiều chỉ báo để xác định điểm vào lệnh

- Kết hợp các điều kiện RSI, MACD, đường trung bình kép để lọc

- Nâng cao độ ổn định của chiến lược

Phân tích ưu điểm

- Kết hợp nhiều chỉ báo, tăng độ chính xác của chiến lược

- Theo dõi xu hướng, lọc nhiễu, tăng tính ổn định

- Chỉ báo RSI xác định quá mua/quá bán, giúp nắm bắt các điểm đảo chiều

- Giao cắt MACD đơn giản và hiệu quả trong việc xác định mua/bán

- Bộ lọc đường trung bình kép loại bỏ phần lớn các cơ hội giao dịch không theo xu hướng chính

- Dễ hiểu, ít tham số, phù hợp cho người mới học và cải tiến

Phân tích rủi ro

- Kết hợp nhiều chỉ báo dễ dẫn đến tối ưu hóa quá mức

- Đường trung bình kép có thể hy sinh tính linh hoạt, bỏ lỡ một số cơ hội

- Cần lựa chọn kỹ lưỡng tham số RSI và MACD

- Cần chú ý đến điểm dừng lỗ của sản phẩm giao dịch để kiểm soát rủi ro

- Sử dụng lâu dài cần điều chỉnh tham số liên tục để thích ứng với thị trường

Hướng tối ưu

- Điều chỉnh tham số RSI để phù hợp với đặc điểm của từng sản phẩm

- Điều chỉnh chu kỳ đường trung bình kép để tối ưu hiệu quả theo dõi xu hướng

- Thêm chiến lược dừng lỗ để kiểm soát tổn thất từng giao dịch

- Kết hợp thêm nhiều chỉ báo, làm phong phú tổ hợp điều kiện

- Phát triển chế độ tự động điều chỉnh tham số để thích ứng

Tổng kết

Chiến lược này kết hợp nhiều chỉ báo như RSI, MACD và đường trung bình kép để xác định và theo dõi xu hướng, thực hiện lọc nhiều lớp cơ hội. Đây là một chiến lược đa chỉ báo rất phù hợp cho người mới học và cải tiến. Ưu điểm của chiến lược nằm ở sự đơn giản, hiệu quả, dễ hiểu và dễ thích ứng; bằng cách điều chỉnh tham số có thể đạt được lợi nhuận ổn định tốt. Bước tiếp theo có thể tối ưu hóa chiến lược bằng cách thêm nhiều chỉ báo, phát triển chế độ tham số tự động thích ứng, giúp chiến lược tự động điều chỉnh để thích ứng với nhiều môi trường thị trường khác nhau.

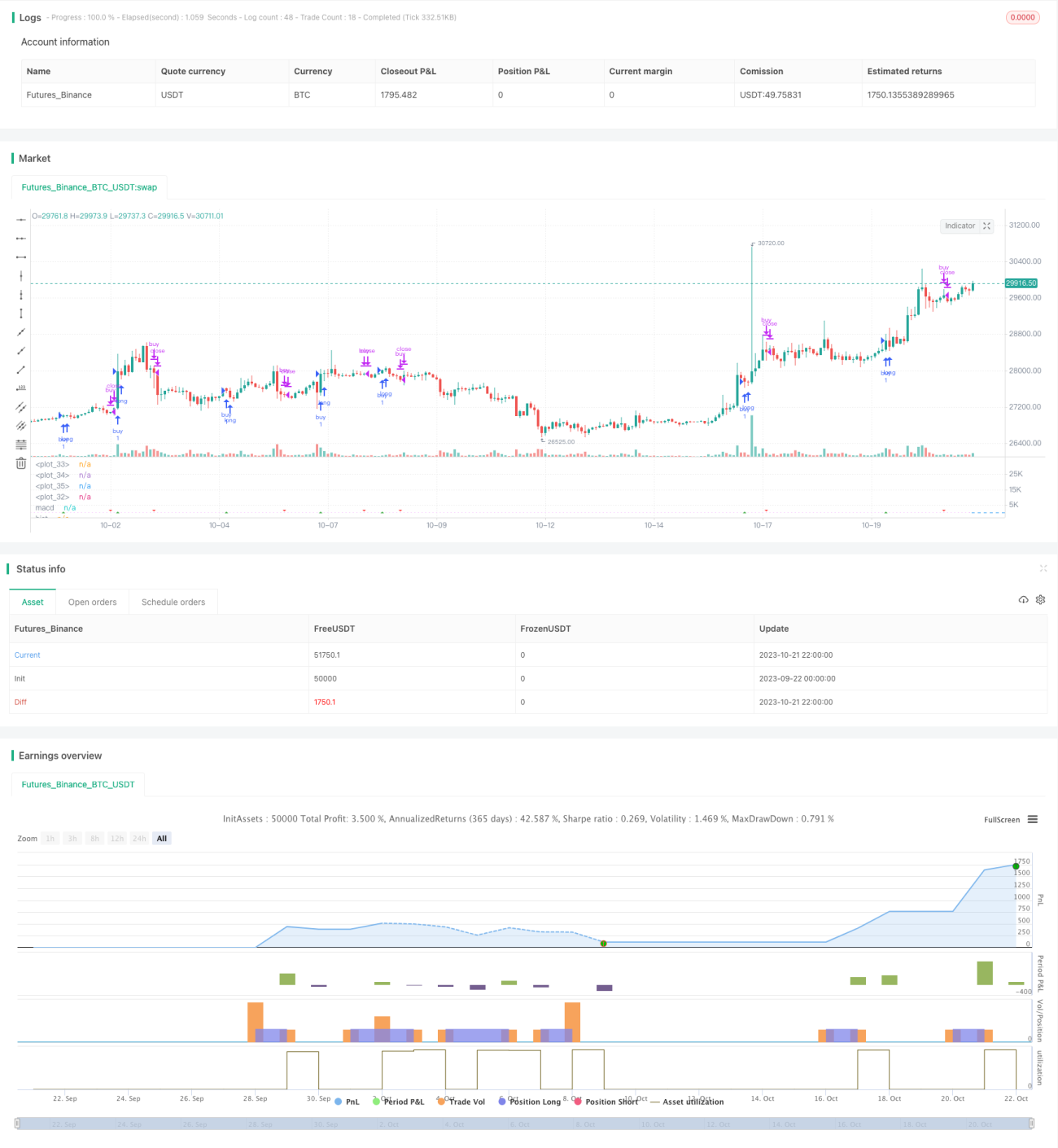

/*backtest

start: 2023-09-22 00:00:00

end: 2023-10-22 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// strategy(title="RSI MACD", precision = 6, pyramiding = 1, default_qty_type = strategy.percent_of_equity, default_qty_value = 99, commission_type = strategy.commission.percent, commission_value = 0.25, initial_capital = 1000)

- 1