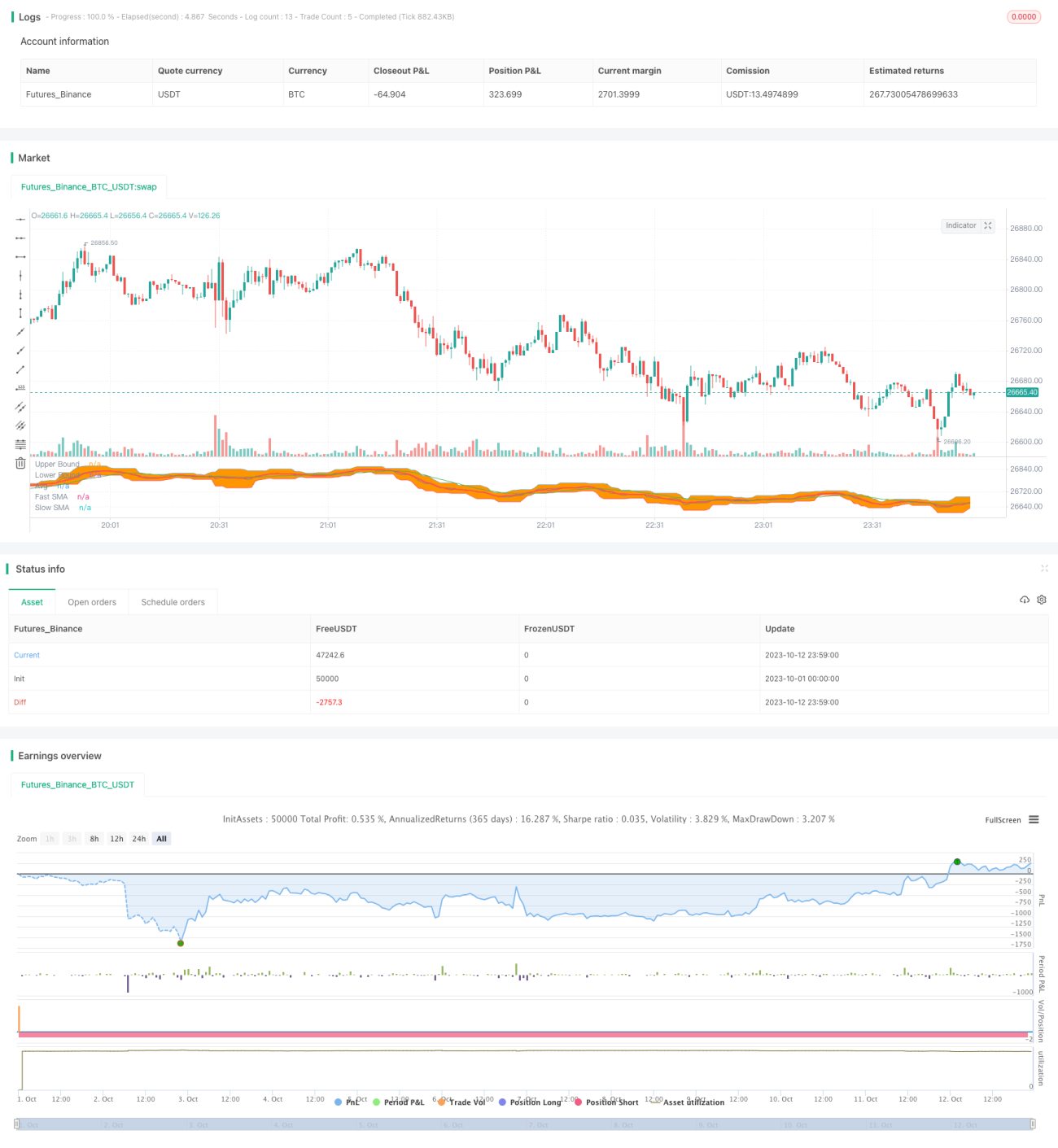

Chiến lược phá vỡ kênh hai đường trung bình động SMA

Chiến lược này dựa trên nguyên lý phá vỡ kênh giá, kết hợp sử dụng giao cắt đường trung bình động làm tín hiệu thoát lệnh, phù hợp cho giao dịch hợp đồng tương lai và chỉ số.

Nguyên lý chiến lược

-

Tính giá cao nhất và giá thấp nhất trong một khoảng thời gian nhất định, xây dựng kênh trên và kênh dưới.

-

Khi giá phá vỡ kênh trên, mở vị thế mua; khi giá phá vỡ kênh dưới, mở vị thế bán.

-

Tính hai đường SMA chu kỳ nhanh và chu kỳ chậm.

-

Khi đang mua, SMA chu kỳ nhanh cắt lên trên SMA chu kỳ chậm thì đóng vị thế mua; khi đang bán, SMA chu kỳ nhanh cắt xuống dưới SMA chu kỳ chậm thì đóng vị thế bán.

Phân tích ưu điểm

-

Kết hợp hệ thống kênh giá và đường trung bình động có thể nâng cao xác suất thu lợi nhuận.

-

Sử dụng kênh giá để xác định giai đoạn luân chuyển chủ đạo, sử dụng đường trung bình động để xác định kết thúc xu hướng.

-

Bộ lọc đường trung bình động có thể tránh nhiễu thị trường (whipsaw), giảm thiểu giao dịch không cần thiết.

-

Tham số phạm vi kênh có thể điều chỉnh, thích ứng với các chu kỳ và thị trường có mức biến động khác nhau.

Phân tích rủi ro

-

Thiết lập phạm vi kênh không phù hợp có thể bỏ lỡ cơ hội phá vỡ hoặc tạo ra nhiều tín hiệu phá vỡ giả hơn.

-

Thiết lập tham số đường trung bình động không phù hợp có thể thoát lệnh quá sớm hoặc quá muộn.

-

Cần xem xét quản lý quy mô vị thế hợp lý để tránh thua lỗ đơn lẻ quá lớn.

-

Cần chú ý đến tính hiệu quả sau khi phá vỡ, tránh trường hợp mua đuổi bán đáy.

Hướng tối ưu

-

Kiểm tra tỷ suất lợi nhuận và tỷ lệ thắng của chiến lược dưới các tham số khác nhau, tối ưu hóa phạm vi kênh và chu kỳ đường trung bình động.

-

Kết hợp các chỉ báo xu hướng để lọc tín hiệu phá vỡ, nâng cao tỷ lệ thành công của tín hiệu phá vỡ.

-

Bổ sung cơ chế quản lý vị thế, chẳng hạn như tỷ trọng cố định, Martingale, v.v.

-

Bổ sung cơ chế cắt lỗ để kiểm soát thua lỗ đơn lẻ.

Tổng kết

Chiến lược này sử dụng kênh giá để xác định sự luân chuyển thị trường và điểm nóng, đường trung bình động để xác định kết thúc xu hướng, với tham số hợp lý có thể đạt được lợi nhuận ổn định trong thị trường mạnh. Tuy nhiên, cần ngăn ngừa tổn thất có thể xảy ra do nhiễu thị trường (whipsaw), đồng thời tối ưu hóa vị thế và quản lý rủi ro là rất quan trọng. Thông qua việc điều chỉnh tham số, lọc tín hiệu và áp dụng các biện pháp kiểm soát rủi ro, có thể tăng cường hơn nữa tính ổn định của chiến lược.

- 1