Chiến lược đột phá nhanh chỉ số Powell

Tổng quan

Chiến lược này dựa trên chỉ báo RSI và đường EMA của thân nến để thực hiện các giao dịch phá vỡ nhanh. Nó sử dụng hình thái nhanh của RSI và thân nến lớn để xác định tín hiệu đảo chiều.

Nguyên lý chiến lược

-

Tính toán chỉ báo RSI, chu kỳ 7, sử dụng RMA để tạo hình thái tăng tốc.

-

Tính toán EMA của kích thước thân nến, chu kỳ 30, làm cơ sở cho kích thước thân nến.

-

Nếu RSI cắt lên trên đường ngưỡng (mặc định 30) và thân nến hiện tại lớn hơn 1/4 kích thước thân nến trung bình, thì vào lệnh mua.

-

Nếu RSI cắt xuống dưới đường ngưỡng (mặc định 70) và thân nến hiện tại lớn hơn 1/4 kích thước thân nến trung bình, thì vào lệnh bán.

-

Nếu đã có vị thế, khi RSI cắt lại đường ngưỡng thì đóng vị thế.

-

Có thể thiết lập các tham số như độ dài RSI, ngưỡng, giá tham chiếu, v.v.

-

Có thể thiết lập chu kỳ EMA của kích thước thân nến, bội số thân nến khi mở lệnh, v.v.

-

Có thể thiết lập số nến cho tín hiệu vàng tử / tử thần của RSI.

Phân tích ưu điểm

-

Tận dụng thuộc tính đảo chiều của chỉ báo RSI, có thể kịp thời bắt được tín hiệu đảo chiều.

-

RMA tạo ra hình thái tăng tốc cho RSI, làm cho sự đảo chiều nhạy hơn.

-

Kết hợp bộ lọc thân nến lớn, tránh bị mắc kẹt trong các dao động nhỏ.

-

Dữ liệu backtest đầy đủ, độ tin cậy khá cao.

-

Có thể tùy chỉnh tham số, thích ứng với các môi trường thị trường khác nhau.

-

Logic giao dịch rõ ràng và đơn giản.

Phân tích rủi ro

-

Chỉ báo RSI có độ lệch backtest, hiệu quả thực tế cần được kiểm chứng.

-

Thân nến lớn không thể lọc hoàn toàn thị trường dao động đủ mạnh.

-

Tham số mặc định có thể không phù hợp với tất cả các loại sản phẩm, cần tối ưu.

-

Tỷ lệ thắng có thể không cao, cần chịu áp lực tâm lý khi cắt lỗ liên tiếp.

-

Rủi ro phá vỡ thất bại, cần cắt lỗ kịp thời.

Hướng tối ưu

-

Tối ưu tham số RSI, thích ứng với các chu kỳ và loại sản phẩm khác nhau.

-

Tối ưu chu kỳ EMA của thân nến, làm mịn kích thước thân nến.

-

Tối ưu bội số thân nến khi mở lệnh, kiểm soát tần suất vào lệnh.

-

Thêm trailing stop, đảm bảo tỷ lệ thắng.

-

Thêm bộ lọc xu hướng, tránh giao dịch ngược xu hướng.

-

Tối ưu chiến lược quản lý vốn, kiểm soát rủi ro mỗi lệnh.

Tổng kết

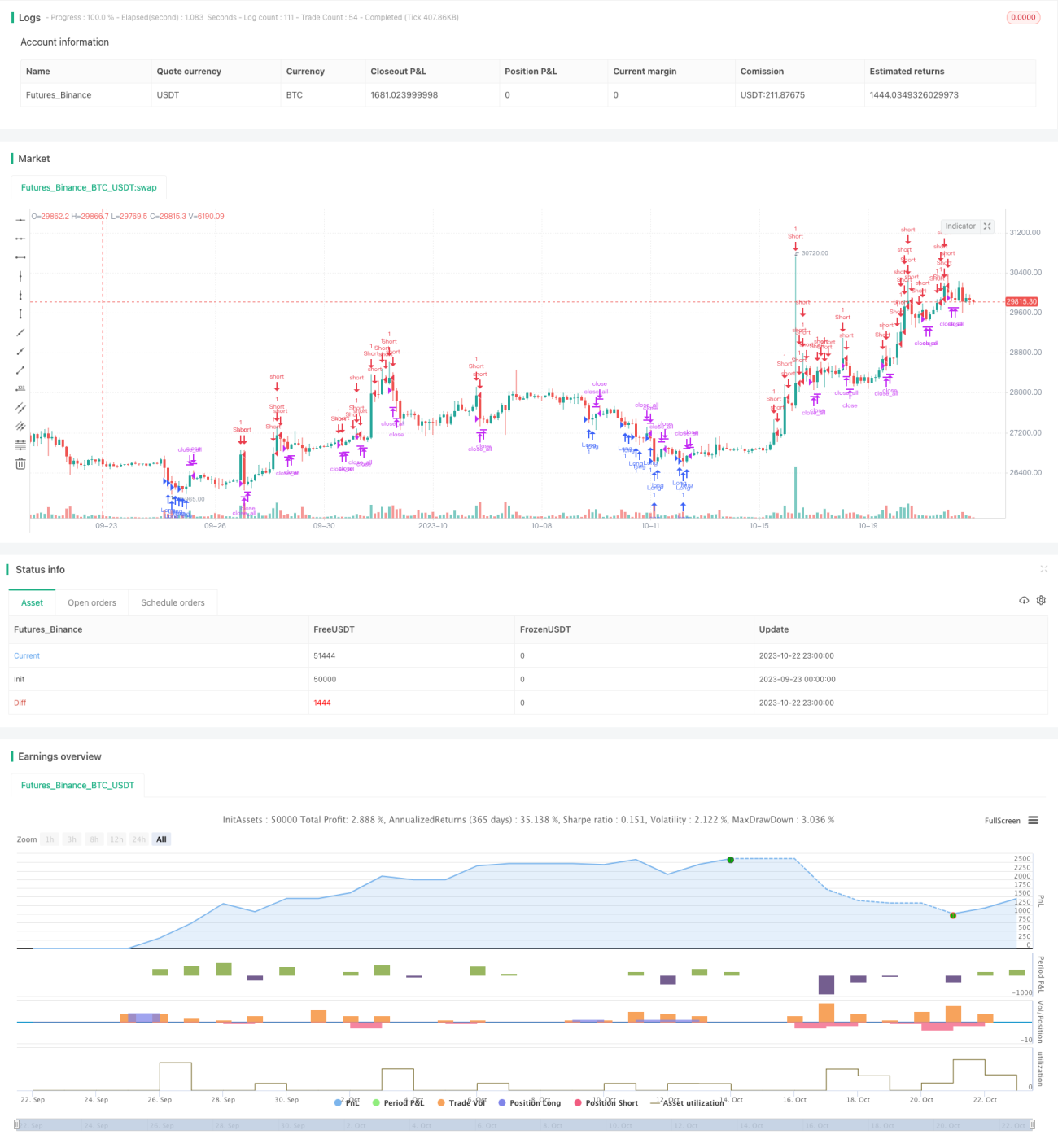

Nhìn chung, chiến lược này là một chiến lược đảo chiều rất đơn giản và trực tiếp. Nó đồng thời tận dụng thuộc tính đảo chiều của chỉ báo RSI và sức phá vỡ của thân nến lớn, vào lệnh nhanh chóng khi thị trường phá vỡ. Mặc dù kết quả backtest khả quan, nhưng hiệu quả thực tế vẫn cần được kiểm chứng. Khi sử dụng cần chú ý tối ưu tham số và kiểm soát rủi ro. Nhìn chung, chiến lược này có giá trị rất cao và là một trong những chiến lược rất tốt có thể áp dụng trong giao dịch thực tế và tiếp tục tối ưu.

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.2", shorttitle = "Fast RSI str 1.2", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1