Chiến lược theo dõi xu hướng mua điểm thấp bán điểm cao

Tổng quan

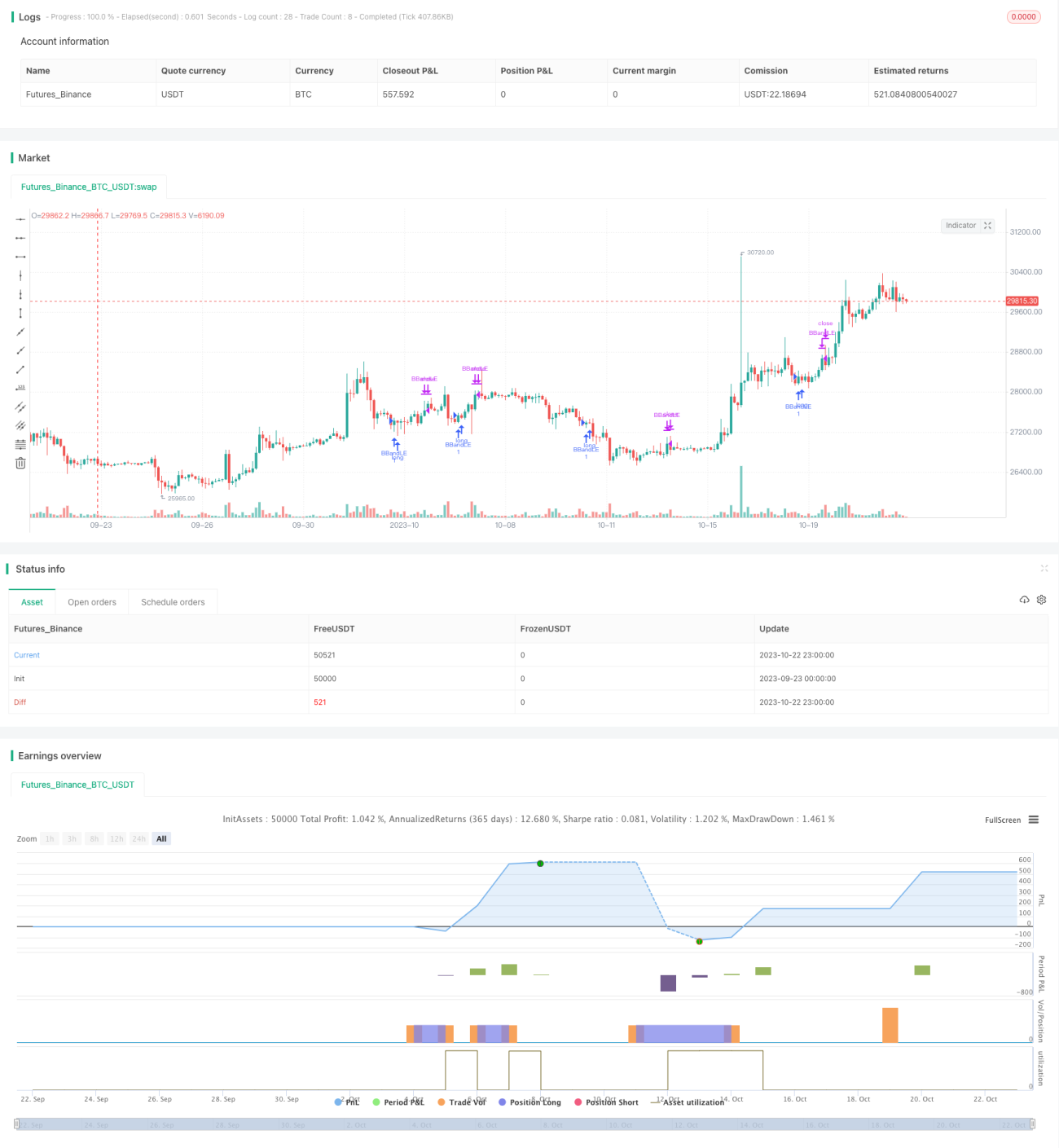

Chiến lược này tính toán dải trên và dải dưới của Bollinger Bands, kết hợp với hướng của đường trung bình động ngắn hạn và dài hạn, để thực hiện chiến lược giao dịch tự động mua ở điểm thấp và bán ở điểm cao theo xu hướng. Ý tưởng là theo dõi hướng xu hướng dài hạn của cổ phiếu, mua vào ở điểm thấp trong các đợt điều chỉnh ngắn hạn để mở vị thế long, và bán ra ở điểm cao quá mua để chốt lời.

Nguyên lý chiến lược

Chiến lược này chủ yếu thực hiện giao dịch tự động thông qua các phần sau:

-

Tính dải trên và dải dưới của Bollinger Bands: Tính độ lệch chuẩn n chu kỳ của giá đóng cửa (close) để có được dải trên và dải dưới của kênh Bollinger.

-

Xác định xu hướng ngắn hạn và dài hạn: Tính SMA chu kỳ 300 (dài hạn) và SMA chu kỳ 20 (ngắn hạn) để đánh giá xu hướng tổng thể và xu hướng giai đoạn hiện tại của cổ phiếu.

-

Tín hiệu mua: Khi giá đóng cửa phá vỡ dải dưới của Bollinger Bands, đồng thời SMA dài hạn ở phía trên và SMA ngắn hạn bắt đầu tăng, được coi là điểm thấp trong vùng, phát sinh tín hiệu mua.

-

Tín hiệu bán: Khi giá đóng cửa phá vỡ dải trên của Bollinger Bands, đồng thời SMA dài hạn ở phía dưới và SMA ngắn hạn bắt đầu giảm, được coi là điểm cao trong vùng, phát sinh tín hiệu bán.

-

Sử dụng nhóm lệnh OCO để đảm bảo cắt lỗ và chốt lời.

Thông qua thiết kế này, trong điều kiện phù hợp với xu hướng lớn, chiến lược có thể tự động nhận diện thời điểm mua vào do điều chỉnh ngắn hạn và thời điểm bán ra ở đỉnh quá mua, thực hiện chiến lược giao dịch theo xu hướng.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Tự động nhận diện xu hướng, không cần phán đoán thủ công, giảm độ khó khi thao tác.

-

Bắt kịp một cách có hệ thống thời điểm mua vào sau các điều chỉnh ngắn hạn, tránh bỏ lỡ điểm thấp.

-

Nhận diện một cách có hệ thống thời điểm bán ra ở đỉnh quá mua, kịp thời chốt lời.

-

Đồng thời thiết lập điểm cắt lỗ và chốt lời, có thể kiểm soát rủi ro hiệu quả.

-

Có thể lọc bỏ phần lớn các tín hiệu giao dịch không hiệu quả, nâng cao tỷ lệ thắng.

-

Có thể bám theo xu hướng, điều chỉnh vị thế kịp thời.

-

Ý tưởng chiến lược rõ ràng, dễ hiểu, dễ dàng tối ưu hóa sau này.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro cần lưu ý:

-

Lựa chọn cổ phiếu không phù hợp có thể dẫn đến không thể bám theo xu hướng.

-

Thiết lập tham số không phù hợp có thể dẫn đến tần suất giao dịch quá cao hoặc bỏ lỡ thời điểm giao dịch.

-

Sự kiện bất ngờ gây đảo chiều xu hướng có thể làm gia tăng thua lỗ.

-

Điểm cắt lỗ đặt quá gần có thể dẫn đến cắt lỗ quá thường xuyên.

-

Khối lượng giao dịch không đủ có thể dẫn đến không thể khớp lệnh hoàn toàn.

-

Chu kỳ backtest ngắn có thể dẫn đến overfitting.

Các biện pháp ứng phó bao gồm: Chọn cổ phiếu có tính thanh khoản cao, xu hướng rõ ràng; điều chỉnh tham số để đạt hiệu quả tốt nhất; chú ý tin tức quan trọng để phòng tránh đảo chiều; nới rộng điểm cắt lỗ hợp lý; đánh giá khối lượng giao dịch thực tế; mở rộng chu kỳ backtest để kiểm tra độ ổn định.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Tối ưu tham số, như chu kỳ Bollinger Bands, bội số độ lệch chuẩn, chu kỳ đường trung bình động, v.v., tìm ra tổ hợp tham số tốt nhất.

-

Thêm phương pháp cắt lỗ, như cắt lỗ trailing (dừng lỗ động), cắt lỗ theo đường trung bình, v.v., để kiểm soát rủi ro thêm.

-

Thêm quản lý vị thế, điều chỉnh kích thước vị thế dựa trên các điểm mốc chính, quản lý hiệu quả sử dụng vốn.

-

Kết hợp chỉ báo khối lượng giao dịch, tránh các phá vỡ không hiệu quả với khối lượng thấp.

-

Kết hợp chỉ báo sức mạnh tương đối (RSI) để xác định hướng chính của mua/bán.

-

Thêm thuật toán học máy để tự động tối ưu tham số và đánh giá chiến lược.

-

Kết hợp với các chiến lược khác, tạo thành danh mục đa chiến lược, nâng cao độ ổn định.

Thông qua những tối ưu hóa này, có thể tăng cường hơn nữa hiệu quả và độ ổn định của chiến lược.

Tổng kết

Chiến lược này có tư duy tổng thể rõ ràng, dễ hiểu. Bằng cách bắt kịp một cách có hệ thống thời điểm mua ở điểm thấp ngắn hạn và bán ở điểm cao, nó có thể hiệu quả theo dõi xu hướng cổ phiếu, đạt được lợi nhuận tốt trong điều kiện kiểm soát rủi ro. Chiến lược có thể được nâng cao hơn nữa thông qua tối ưu hóa tham số, cải tiến phương pháp cắt lỗ, quản lý vị thế, v.v., có tiềm năng ứng dụng lớn trong giao dịch thực tế. Chiến lược này cung cấp một khung cơ bản tốt cho giao dịch xu hướng tự động.

- 1