Chiến lược kết hợp đảo chiều xu hướng và độ biến động

Tổng quan

Chiến lược này là một chiến lược kết hợp, kết hợp chiến lược đảo chiều xu hướng và chiến lược biến động thống kê để thu được tín hiệu giao dịch mạnh mẽ hơn.

Nguyên lý chiến lược

Chiến lược này bao gồm hai phần:

-

Chiến lược đảo chiều xu hướng

- Sử dụng mô hình 123 để xác định điểm đảo chiều xu hướng. Cụ thể, nếu giá đóng cửa tăng liên tiếp 2 ngày và đường chậm Stochastic 9 kỳ thấp hơn 50, thì xem xét tăng; nếu giá đóng cửa giảm liên tiếp 2 ngày và đường nhanh Stochastic 9 kỳ cao hơn 50, thì xem xét giảm.

-

Chiến lược biến động thống kê

- Sử dụng phương pháp cực trị để tính toán biến động thống kê của 30 ngày gần nhất. Nếu biến động cao hơn 0,5% thì xem xét tăng, nếu thấp hơn 0,16% thì xem xét giảm.

Cuối cùng, nếu tín hiệu của hai chiến lược đồng nhất, tức là cùng tăng hoặc cùng giảm, thì phát sinh tín hiệu giao dịch; nếu không đồng nhất, thì không giao dịch.

Phân tích ưu điểm của chiến lược

Chiến lược này kết hợp hai loại chiến lược khác nhau, có thể nâng cao độ tin cậy của tín hiệu.

-

Mô hình 123 xác định chính xác các điểm đảo chiều xu hướng, tránh bị hiểu lầm bởi các biến động giá đột ngột.

-

Biến động thống kê phản ánh tình hình biến động thị trường trong tháng gần nhất, có thể lọc ra các giai đoạn có biến động cao và nhiều cơ hội giao dịch hơn.

Hai chiến lược xác nhận lẫn nhau, kết hợp sử dụng có thể nắm bắt tốt hơn các điểm xoay chiều quan trọng của thị trường, từ đó thu được tín hiệu giao dịch chính xác và đáng tin cậy hơn.

Phân tích rủi ro

-

Mô hình 123 không thể hoàn toàn tránh được rủi ro từ các đột phá giả. Nếu xuất hiện dao động bất thường, có thể đánh giá sai tín hiệu.

-

Biến động thống kê chỉ xem xét dữ liệu lịch sử, không thể dự đoán xu hướng biến động trong tương lai. Nếu biến động thị trường đột ngột tăng hoặc giảm, cũng dễ tạo ra tín hiệu sai.

-

Cả hai chiến lược đều phụ thuộc vào tối ưu tham số. Nếu tham số được thiết lập không phù hợp, chất lượng tín hiệu sẽ giảm sút nghiêm trọng.

-

Mặc dù chiến lược kết hợp nâng cao độ tin cậy, nhưng cũng có thể bỏ lỡ một số tín hiệu đơn lẻ mạnh mẽ.

Hướng tối ưu

-

Kết hợp thêm nhiều chỉ báo hơn, như Bollinger Bands, KDJ,... để hình thành cơ chế bỏ phiếu.

-

Thêm thuật toán học máy, sử dụng nhiều dữ liệu lịch sử hơn để đánh giá xác suất đảo chiều xu hướng.

-

Thiết lập ngưỡng để lọc tín hiệu mạnh yếu, tránh nhiễu.

-

Tối ưu cài đặt tham số, điều chỉnh tham số cho các loại sản phẩm và khung thời gian khác nhau.

-

Thêm cơ chế dừng lỗ để kiểm soát rủi ro của chiến lược kết hợp.

Tổng kết

Chiến lược này thông qua việc kết hợp chiến lược đảo chiều xu hướng và chiến lược biến động thống kê, nâng cao chất lượng tín hiệu, có thể đưa ra các lệnh giao dịch tương đối chính xác tại các điểm xoay chiều quan trọng của thị trường. Tuy nhiên, cũng cần chú ý đến rủi ro đánh giá sai và vấn đề tối ưu tham số. Kết hợp thêm nhiều chỉ báo và các phương tiện như học máy để tối ưu hóa hơn nữa, có thể thu được tín hiệu giao dịch ổn định và đáng tin cậy hơn.

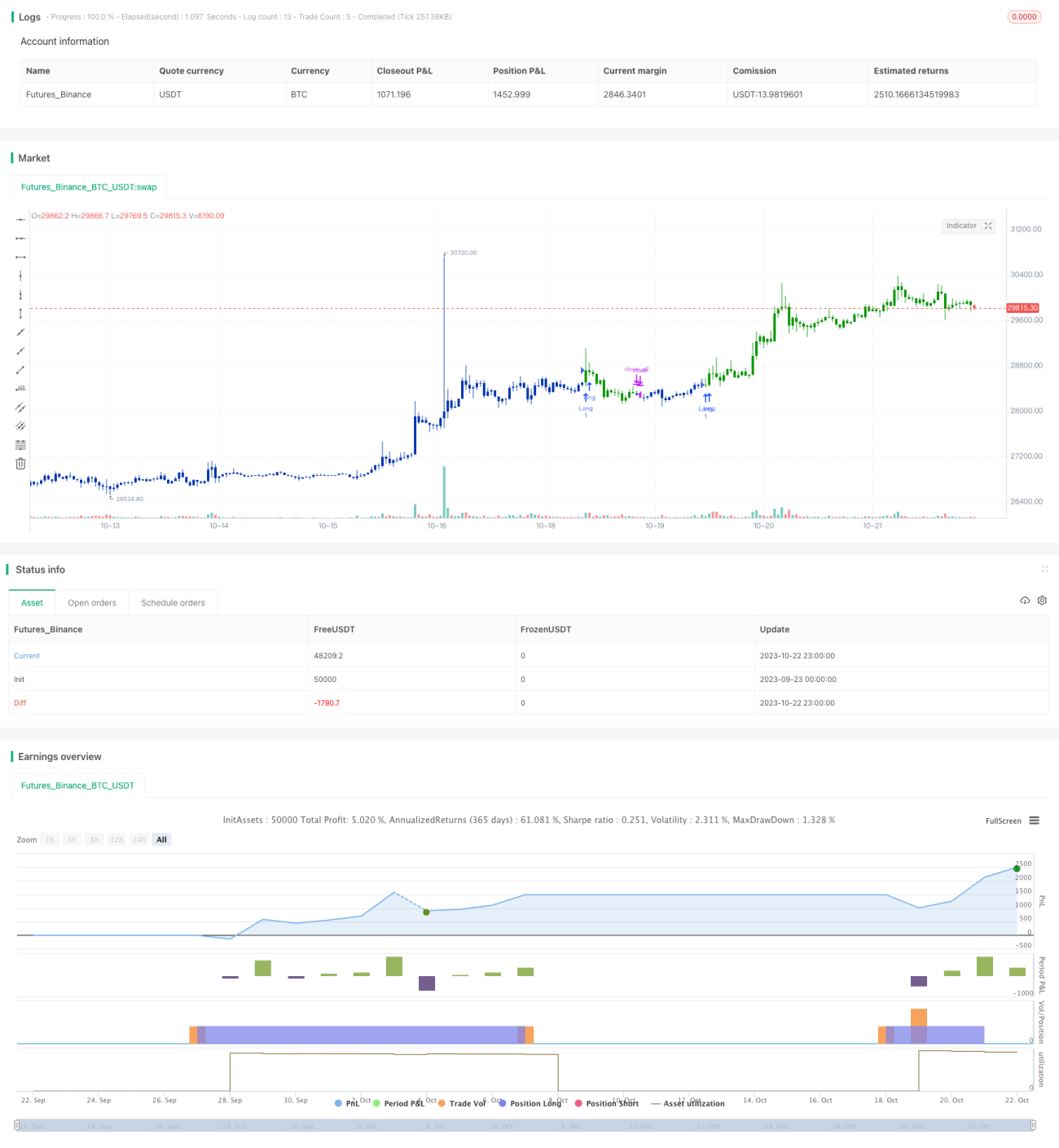

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 31/07/2021

// This is combo strategies for get a cumulative signal. - 1