Chiến lược giao dịch theo xu hướng dựa trên cực trị RSI và lọc bởi đường trung bình SMA

Tổng quan

Chiến lược này kết hợp các giá trị cực trị của chỉ số Relative Strength Index (RSI) và bộ lọc đường trung bình động đơn giản (SMA) để theo dõi xu hướng. Khi RSI đạt đến các giá trị cực trị quá mua hoặc quá bán, kết hợp với hướng của đường SMA để xác định hướng giao dịch (long/short). Chiến lược phù hợp với các chỉ số chứng khoán Mỹ, châu Âu, châu Á, cũng như vàng bạc và các loại hàng hóa khác. Thông qua các quy tắc đơn giản của RSI và SMA, chiến lược này nắm bắt được xu hướng.

Nguyên lý chiến lược

- Tính giá trị chỉ số RSI, thiết lập ngưỡng quá mua trên là 65, ngưỡng quá bán dưới là 45.

- Tính đường SMA 200 ngày để xác định hướng xu hướng.

- Khi RSI dưới 45 (quá bán) và giá cao hơn SMA, mở vị thế long; khi RSI trên 65 (quá mua) và giá thấp hơn SMA, mở vị thế short.

- Khi RSI trên 75 (quá mua mạnh) và giá cao hơn SMA, đóng vị thế long; khi RSI dưới 25 (quá bán mạnh) và giá thấp hơn SMA, đóng vị thế short.

Chiến lược này sử dụng phạm vi quá mua/quá bán của RSI để xác định thời điểm vào lệnh, kết hợp với bộ lọc xu hướng SMA, giúp nắm bắt xu hướng hiệu quả. Giá trị cực trị của RSI cho thấy giá có thể đảo chiều, trong khi hướng của SMA đảm bảo hướng giao dịch phù hợp với xu hướng. Sự kết hợp này vừa đảm bảo giao dịch hợp lý, vừa nâng cao tỷ lệ thắng.

Lợi thế của chiến lược

- Ý tưởng chiến lược đơn giản, rõ ràng, dễ hiểu và dễ nắm bắt.

- Dựa trên hai chỉ số phổ biến là RSI và SMA, dễ thao tác.

- Giá trị cực trị của RSI cho thấy điểm đảo chiều tiềm năng, bộ lọc SMA đảm bảo hướng giao dịch chính xác.

- Tham số được thiết lập hợp lý, tránh giao dịch quá mức.

- Có thể áp dụng rộng rãi cho nhiều loại sản phẩm như chỉ số cổ phiếu, hàng hóa.

- Có thể nắm bắt các biến động giá lớn trong xu hướng.

So với việc chỉ sử dụng một mình chỉ số RSI, chiến lược này bổ sung thêm phán đoán xu hướng của SMA, tránh việc mua/bán mù quáng. So với hệ thống chỉ sử dụng một mình SMA, chiến lược này tận dụng các giá trị cực trị của RSI để vào lệnh dựa trên hướng SMA, nâng cao hiệu quả chọn thời điểm. Nhìn chung, chiến lược này kết hợp ưu điểm của cả hai, là một chiến lược theo dõi xu hướng rất thực tế.

Rủi ro và giải pháp

- Khi đường SMA xuất hiện giao cắt tử thần, có rủi ro đảo chiều xu hướng. Giải pháp: rút ngắn chu kỳ SMA một cách phù hợp để tăng độ nhạy với sự thay đổi xu hướng.

- Khi RSI xuất hiện phân kỳ, có rủi ro bỏ lỡ cơ hội giao dịch. Giải pháp: kết hợp các chỉ báo khác như MACD để phát hiện biến động bất thường, ngăn ngừa phân kỳ.

- Trong thị trường đi ngang (dao động), cả RSI và SMA đều có thể tạo ra tín hiệu sai. Giải pháp: tạm dừng giao dịch của chiến lược khi phát hiện thị trường đi ngang.

- Thiết lập tham số không phù hợp có thể dẫn đến giao dịch quá mức hoặc bỏ sót mua/bán. Giải pháp: tối ưu hóa tham số để tìm ra bộ tham số tốt nhất.

- Kiểm tra trên một loại sản phẩm đơn lẻ chưa đủ để đánh giá hiệu quả chiến lược, cần backtest đa dạng sản phẩm để kiểm chứng.

- Backtest không tương đương với giao dịch thực tế; trong giao dịch thực cần kiểm soát tốt quản lý vốn và quản lý rủi ro.

Hướng tối ưu hóa

- Tối ưu tham số RSI, tìm tham số chu kỳ RSI tốt nhất cho các loại sản phẩm khác nhau.

- Tối ưu tham số chu kỳ SMA, tích hợp nhiều đường SMA.

- Bổ sung cơ chế dừng lỗ để nâng cao khả năng kiểm soát rủi ro.

- Bổ sung các chỉ báo khác để xác nhận đa yếu tố.

- Kết hợp chỉ báo biến động (volatility) để cải thiện nhịp độ vào lệnh.

- Phát triển hệ thống tham số thích ứng để tối ưu hóa tham số động.

- Kiểm tra các phương pháp quản lý vốn khác nhau để tìm ra phương pháp quản lý vốn tối ưu.

- Tạo bộ chiến lược giao dịch dựa trên các điều kiện thị trường khác nhau, thực hiện tích hợp chiến lược.

Tổng kết

Chiến lược kết hợp giá trị cực trị RSI và bộ lọc SMA này tập hợp ưu điểm của cả hai, thông qua các phán đoán chỉ báo đơn giản để thực hiện theo dõi xu hướng. Ý tưởng chiến lược rõ ràng, dễ hiểu, tham số thiết lập hợp lý, có thể áp dụng rộng rãi cho nhiều loại sản phẩm. So với các chiến lược chỉ dùng RSI hoặc SMA đơn lẻ, chiến lược này cải thiện đáng kể hiệu quả chọn thời điểm và tỷ lệ thắng. Tuy nhiên, chiến lược vẫn còn một số không gian cải tiến, có thể tăng cường tính ổn định và khả năng thích ứng thông qua tối ưu hóa tham số, cơ chế dừng lỗ, v.v. Nhìn chung, chiến lược này cung cấp một công cụ giao dịch rất thực tế và hiệu quả cho các nhà giao dịch theo xu hướng.

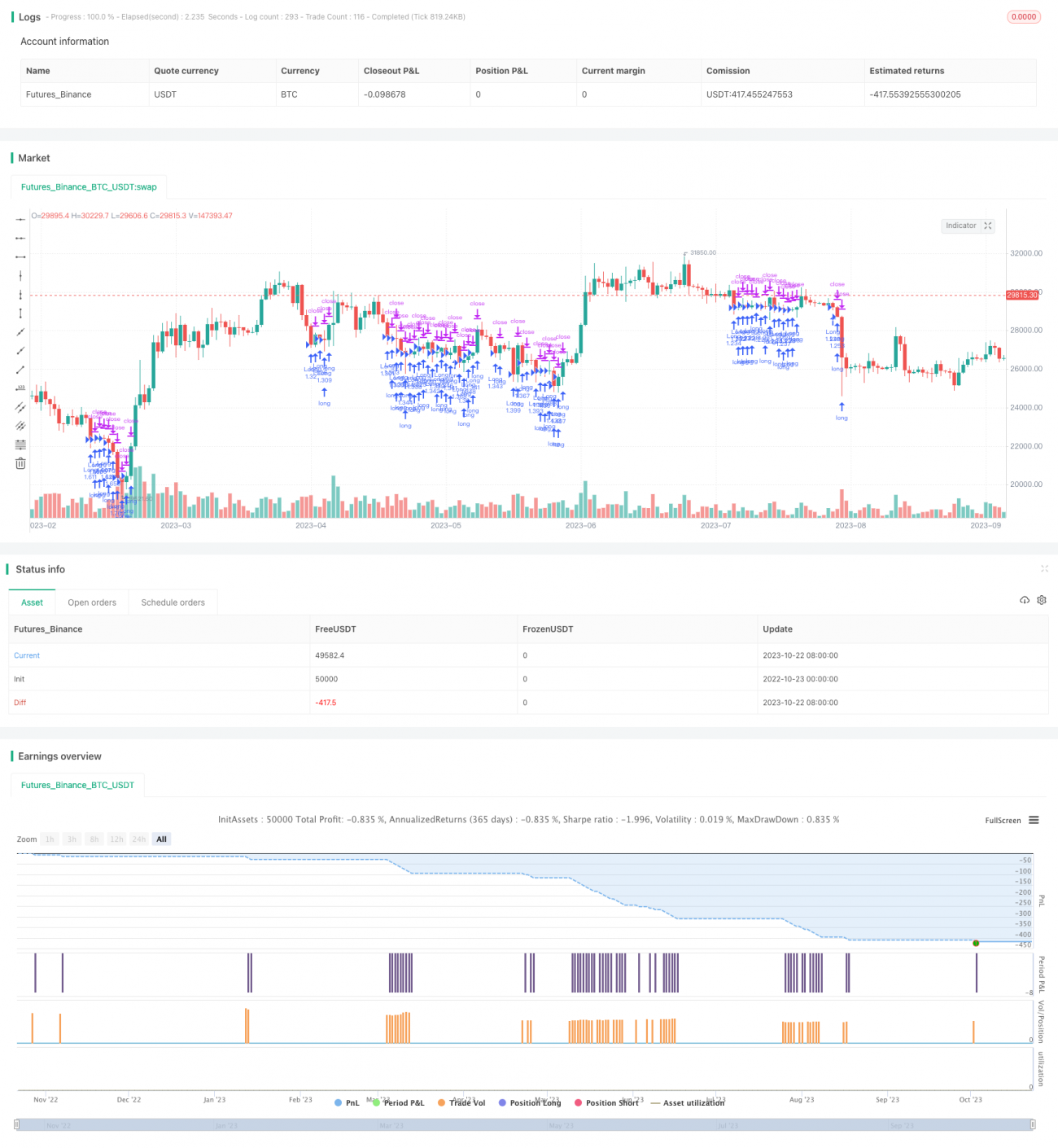

/*backtest

start: 2022-10-23 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5- 1