Chiến lược breakout dựa trên kênh Camarilla

Tổng quan

Chiến lược này chủ yếu dựa trên kênh Camarilla và đường trung bình động để xác định điểm phá vỡ của thị trường, từ đó thực hiện bám theo xu hướng. Chiến lược tương đối đơn giản nhưng có tính thực tiễn cao.

Nguyên lý chiến lược

- Tính toán các đường hỗ trợ và kháng cự của kênh Camarilla. Bao gồm các đường H4, L4, v.v.

- Xác định xem giá có phá vỡ đường kênh hay không. Ví dụ, giá đóng cửa vượt lên trên đường H4 và giá mở cửa thấp hơn đường H4, được coi là tín hiệu phá vỡ.

- Thêm đánh giá đường trung bình động để xác nhận thêm tín hiệu phá vỡ. Ví dụ, EMA thấp hơn giá đóng cửa thì là phá vỡ tăng giá.

- Vào lệnh mua (long), đặt điều kiện dừng lỗ và chốt lời, chẳng hạn như đặt số điểm dừng lỗ cố định và phương pháp trailing stop.

- Đối với lệnh bán (short) cũng có logic đánh giá tương tự.

Trên đây là logic đánh giá chính của chiến lược, tương đối đơn giản và trực quan, dễ hiểu và triển khai. Thông qua trailing stop linh hoạt, có thể liên tục thu lợi nhuận cho đến khi xu hướng đảo chiều.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

- Dựa trên kênh Camarilla, có thể xác định chính xác các mức hỗ trợ và kháng cự tiềm năng.

- Kết hợp bộ lọc đường trung bình động, có thể phân biệt hiệu quả tín hiệu phá vỡ thật và giả.

- Sử dụng phương pháp trailing stop, có thể liên tục thu lợi nhuận, tránh bị dừng lỗ do đảo chiều.

- Tín hiệu chiến lược đơn giản và rõ ràng, dễ dàng đánh giá và thao tác.

- Không cần điều chỉnh tham số thường xuyên, phù hợp với giao dịch tự động có tham số cố định.

Rủi ro và giải pháp

Chiến lược này cũng tồn tại các rủi ro sau:

- Kênh Camarilla không thể xác định hiệu quả điểm đảo chiều xu hướng, có thể dẫn đến thua lỗ mở rộng.

- Giải pháp: Kết hợp các chỉ báo khác như chỉ báo dao động để xác định đảo chiều xu hướng

- Cài đặt số điểm trailing stop không hợp lý có thể dẫn đến dừng lỗ sớm hoặc thua lỗ mở rộng.

- Giải pháp: Tối ưu hóa và kiểm tra các cài đặt điểm dừng lỗ khác nhau

- Tín hiệu phá vỡ có thể có trường hợp phá vỡ giả.

- Giải pháp: Thêm nhiều chỉ báo lọc để xác nhận, hoặc nới lỏng tiêu chí xác định phá vỡ một cách phù hợp.

- Trong thị trường biến động mạnh, có nhiều lần phá vỡ giả.

- Giải pháp: Tránh giao dịch trong giai đoạn dao động, hoặc nới lỏng tiêu chuẩn phá vỡ một cách phù hợp.

Đề xuất tối ưu hóa

Chiến lược này cũng có thể được tối ưu hóa từ các khía cạnh sau:

- Thêm chỉ báo lọc tổng hợp, nâng cao độ chính xác của phá vỡ. Có thể xem xét KDJ, MACD, v.v.

- Tối ưu hóa chiến lược dừng lỗ/chốt lời, chẳng hạn như đưa vào trailing stop động, kết hợp với chỉ báo ATR, v.v.

- Tối ưu hóa tham số cho các sản phẩm khác nhau, nâng cao tính ổn định.

- Thêm đánh giá xu hướng chu kỳ lớn, tránh giao dịch ngược xu hướng.

- Kết hợp phân tích khối lượng trong ngày, tập trung vào phá vỡ với khối lượng lớn.

- Phát triển chương trình tối ưu hóa tham số tự động, tối ưu hóa tham số theo thời gian thực.

- Mở rộng thành chiến lược arbitrage đa sản phẩm, tận dụng chênh lệch giá.

Tổng kết

Chiến lược này có tư duy tổng thể rõ ràng, đơn giản, tính thực tiễn cao, là chiến lược bám theo phá vỡ điển hình. Thông qua kênh Camarilla xác định hỗ trợ và kháng cự tiềm năng, sau đó kết hợp bộ lọc đường trung bình động để xác định hướng phá vỡ. Cách dừng lỗ cũng khá hợp lý. Tuy nhiên, chiến lược này cũng có khả năng mở rộng cao, có thể đưa thêm nhiều chỉ báo để tối ưu hóa, giúp chiến lược ổn định và đáng tin cậy hơn. Cũng có thể mở rộng thành chiến lược đa sản phẩm. Nhìn chung, chiến lược này có tiềm năng cải tiến tốt.

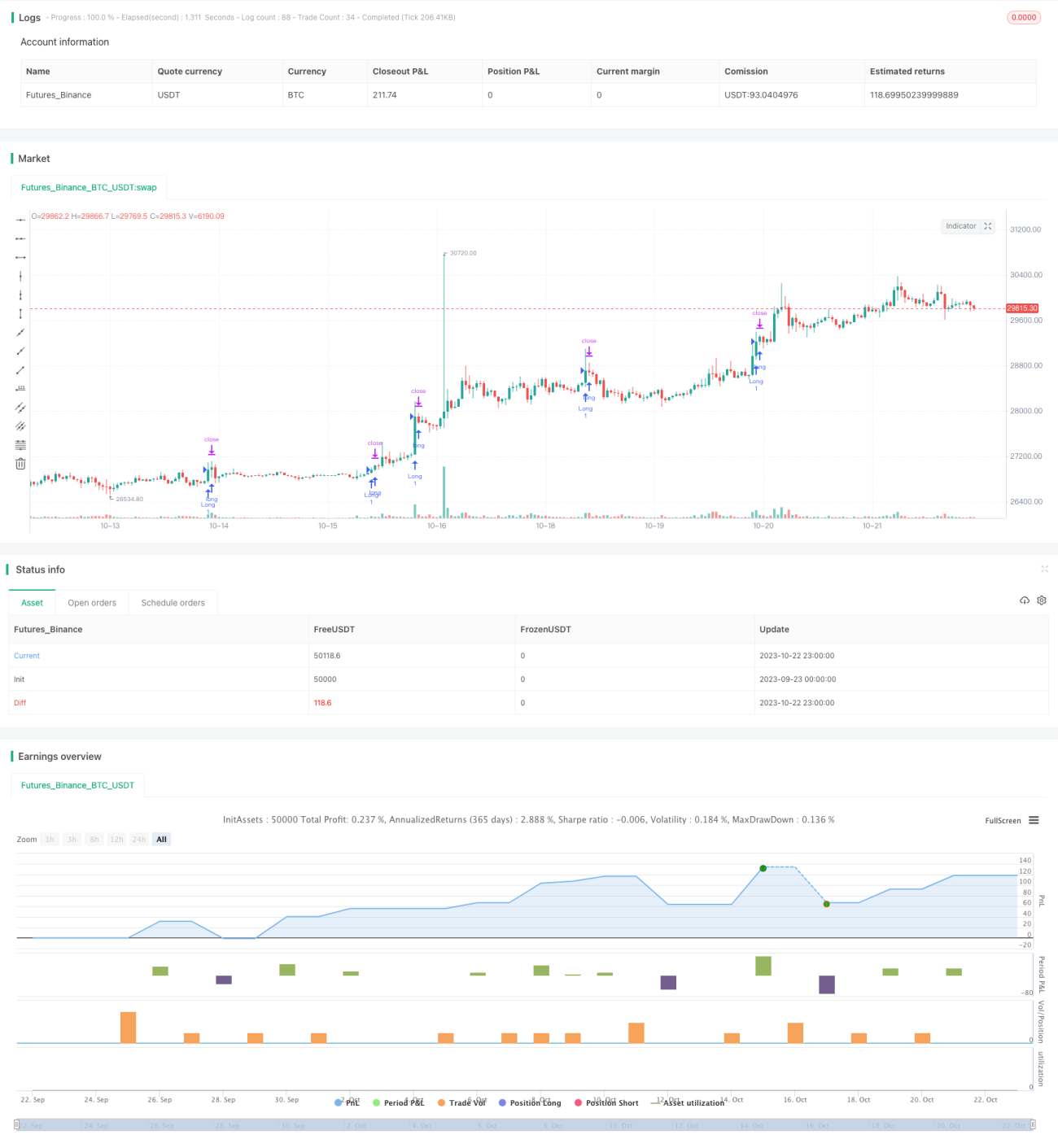

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategyV1", shorttitle="CD_Camarilla_StrategyV1", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1