Dựa trên chiến lược giao cắt đường trung bình động

Tổng quan

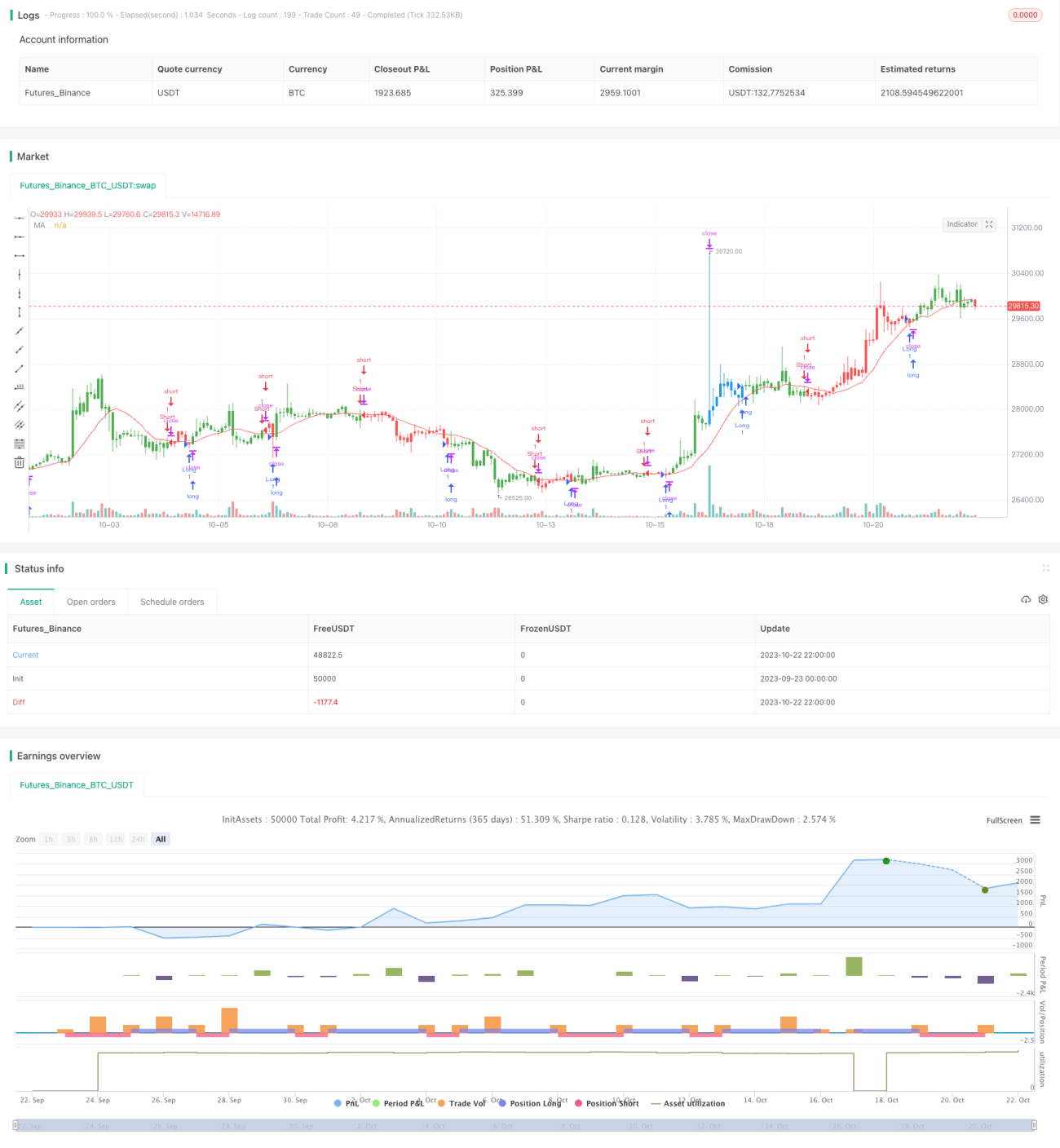

Chiến lược này dựa trên nguyên lý giao cắt đường trung bình động, khi đường trung bình ngắn hạn cắt lên trên đường trung bình dài hạn thì mở vị thế mua, khi đường trung bình ngắn hạn cắt xuống dưới đường trung bình dài hạn thì mở vị thế bán, thuộc dạng chiến lược bám theo xu hướng điển hình.

Nguyên lý chiến lược

Chiến lược này chủ yếu tính toán hai đường trung bình động đơn giản ngắn hạn và dài hạn, và xác định hướng xu hướng dựa trên sự giao cắt của chúng.

Cụ thể, trước tiên chiến lược tính toán đường trung bình ngắn hạn xMA và đường trung bình dài hạn, với độ dài đường trung bình ngắn hạn là Len, độ dài đường trung bình dài hạn là 2*Len.

Sau đó, chiến lược xác định xem đường trung bình ngắn hạn có cắt lên trên đường trung bình dài hạn hay không, nếu cắt lên thì phát tín hiệu mua; xác định xem đường trung bình ngắn hạn có cắt xuống dưới đường trung bình dài hạn hay không, nếu cắt xuống thì phát tín hiệu bán.

Khi nhận được tín hiệu mua, nếu hiện tại không có vị thế, sẽ mở vị thế mua theo giá thị trường; khi nhận được tín hiệu bán, nếu hiện tại không có vị thế, sẽ mở vị thế bán theo giá thị trường.

Ngoài ra, chiến lược còn thiết lập điểm dừng lỗ và chốt lời. Sau khi mua, đặt giá dừng lỗ là giá vào lệnh - tỷ lệ dừng lỗ * giá vào lệnh, giá chốt lời là giá vào lệnh + tỷ lệ chốt lời * giá vào lệnh; sau khi bán, đặt giá dừng lỗ là giá vào lệnh + tỷ lệ dừng lỗ * giá vào lệnh, giá chốt lời là giá vào lệnh - tỷ lệ chốt lời * giá vào lệnh.

Cuối cùng, chiến lược còn xuất ra đường cong trực quan của đường trung bình động để hỗ trợ đánh giá xu hướng.

Ưu điểm chiến lược

-

Tư tưởng đơn giản, rõ ràng, dễ hiểu và dễ thực hiện, phù hợp cho người mới học;

-

Dựa trên đường trung bình động để xác định hướng xu hướng, có thể bám sát xu hướng thị trường hiệu quả;

-

Thiết lập điểm dừng lỗ và chốt lời, có thể kiểm soát rủi ro;

-

Hiển thị trực quan đường cong trung bình động, phản ánh rõ ràng sự thay đổi xu hướng.

Rủi ro chiến lược

-

Đường trung bình động có độ trễ, có thể dẫn đến nguy cơ bỏ lỡ thời điểm vào lệnh tốt nhất;

-

Cài đặt điểm dừng lỗ không hợp lý có thể dẫn đến dừng lỗ quá lỏng hoặc quá chặt;

-

Khi giá cổ phiếu biến động mạnh, đường trung bình động có thể tạo ra tín hiệu giả;

-

Chỉ dựa vào tham số chu kỳ của đường trung bình động để tối ưu tham số, có thể dẫn đến quá khớp (overfitting).

Có thể giảm thiểu những rủi ro này bằng cách nới lỏng dừng lỗ hợp lý, tối ưu tổ hợp tham số chu kỳ đường trung bình động, bổ sung thêm các chỉ báo lọc khác.

Hướng tối ưu hóa chiến lược

-

Bổ sung thêm các chỉ báo khác để lọc, ví dụ MACD, KDJ, v.v., tránh tín hiệu sai do lệch pha của đường trung bình;

-

Thực hiện tối ưu hóa đa tổ hợp độ dài đường trung bình ngắn hạn và dài hạn để tìm ra tổ hợp tham số tốt nhất;

-

Kiểm nghiệm các chiến lược dừng lỗ và chốt lời khác nhau, như dừng lỗ theo kiểu zigzag, dừng lỗ di động, v.v.;

-

Thêm module quản lý vị thế, tối ưu hóa hiệu quả sử dụng vốn.

Tổng kết

Chiến lược này có tư tưởng tổng thể rõ ràng, đơn giản, xác định hướng xu hướng dựa trên giao cắt đường trung bình động, có thể bám sát xu hướng hiệu quả, rủi ro có thể kiểm soát, phù hợp cho người mới tham khảo học tập. Tuy nhiên, chỉ phụ thuộc vào đường trung bình động có thể xuất hiện tín hiệu sai, không gian tối ưu còn rất lớn, có thể cải thiện theo nhiều hướng để chiến lược trở nên ổn định và đáng tin cậy hơn.

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@strategy_alert_message {{strategy.order.alert_message}}

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 19/09/2023- 1