Chiến lược lọc biên độ hai chiều

[trans]

Tổng quan

Chiến lược Bộ lọc dải băng hai chiều (Dual Bandpass Filter) được điều chỉnh từ bài báo của Broder đăng trên tạp chí Stocks & Commodities năm 2010. Chiến lược này xác định biến động giá cổ phiếu và đưa ra tín hiệu giao dịch bằng cách tính giá trị của bộ lọc dải băng Broder. Khi giá trị bộ lọc vượt ngưỡng thì bán khống, khi thấp hơn ngưỡng thì mua vào, thực hiện theo xu hướng.

Nguyên lý chiến lược

Chiến lược được chia thành các bước chính sau:

-

Khởi tạo tham số: bao gồm độ dài dải băng

Length, hệ số biến độngDelta, ngưỡng vùng bánSellZone, ngưỡng vùng muaBuyZone, v.v. -

Tính bộ lọc dải băng Broder

BP: tính giá trị bộ lọc thông qua một loạt các hàm lượng giác. -

Xác định hướng nắm giữ vị thế: nếu

BPcao hơnSellZonethì bán khống; nếu thấp hơnBuyZonethì mua vào; nếu không thì giữ nguyên vị thế hiện tại. -

Đưa ra tín hiệu: phát tín hiệu mua/bán dựa trên hướng nắm giữ.

-

Vẽ màu nến: thiết lập màu nến theo kết quả tín hiệu.

-

Vẽ đường cong bộ lọc dải băng.

Chiến lược này sử dụng bộ lọc dải băng Broder để nắm bắt biến động ngắn hạn của thị trường, tạo tín hiệu giao dịch khi biến động đạt đến một mức độ nhất định, giao dịch theo xu hướng thị trường.

Phân tích ưu điểm

-

Dựa trên bộ lọc dải băng Broder, nhạy hơn với biến động thị trường, có thể bắt được xu hướng ngắn hạn.

-

Thông qua tối ưu hóa tham số, có thể điều chỉnh độ nhạy với biến động, thích ứng với các môi trường thị trường khác nhau.

-

Logic chiến lược đơn giản, rõ ràng, dễ hiểu và dễ triển khai.

-

Có thể dễ dàng tinh chỉnh tham số để tìm tổ hợp tham số tối ưu.

-

Đường cong bộ lọc dải băng trực quan, hiển thị rõ biến động thị trường.

Phân tích rủi ro

-

Bộ lọc dải băng Broder sau khi tối ưu quá mức có thể trở nên quá nhạy, tạo ra tín hiệu sai.

-

Không thể xác định điểm kết thúc biến động, có thể dẫn đến thua lỗ gia tăng.

-

Tần suất giao dịch có thể quá cao, làm tăng chi phí giao dịch và rủi ro trượt giá.

-

Dễ bị ảnh hưởng bởi các sự kiện bất ngờ gây ra tín hiệu sai.

-

Cần điều chỉnh tham số phù hợp để thích ứng với các sản phẩm và môi trường thị trường khác nhau.

-

Có thể xem xét đặt stop loss để kiểm soát thua lỗ mỗi lệnh.

-

Có thể kéo dài thời gian thoát lệnh hoặc sử dụng các bộ lọc để giảm tín hiệu sai.

Hướng tối ưu hóa

-

Tối ưu hóa tham số để tìm tổ hợp tốt nhất. Các chỉ tiêu mục tiêu tối ưu có thể bao gồm tỷ lệ thắng, tỷ lệ lợi nhuận/rủi ro, tỷ lệ Sharpe, v.v.

-

Thêm các bộ lọc như phá vỡ đường trung bình, mô hình giá, tránh giao dịch trong vùng không có xu hướng.

-

Cân nhắc kết hợp tham số của nhiều công cụ để giao dịch rổ (basket trading), phân tán rủi ro một chiều.

-

Thêm logic stop loss để kiểm soát thua lỗ mỗi lệnh. Có thể xem xét stop loss động hoặc trailing stop.

-

Thêm chốt lời di động (moving take profit) để khóa lợi nhuận. Cũng có thể đặt các mức chốt lời khác nhau theo giai đoạn xu hướng.

-

Tối ưu hóa tín hiệu vào lệnh, tránh tín hiệu sai trong thị trường đi ngang. Có thể xem xét kéo dài chu kỳ nắm giữ hoặc thiết lập phá vỡ giá làm tín hiệu vào lệnh.

-

Mở rộng thành hệ thống arbitrage đa sản phẩm, sử dụng chênh lệch giá giữa các sản phẩm để phòng hộ.

-

Thực hiện tối ưu hóa backtest để tìm lựa chọn sản phẩm và chiến lược điều chỉnh danh mục tốt nhất.

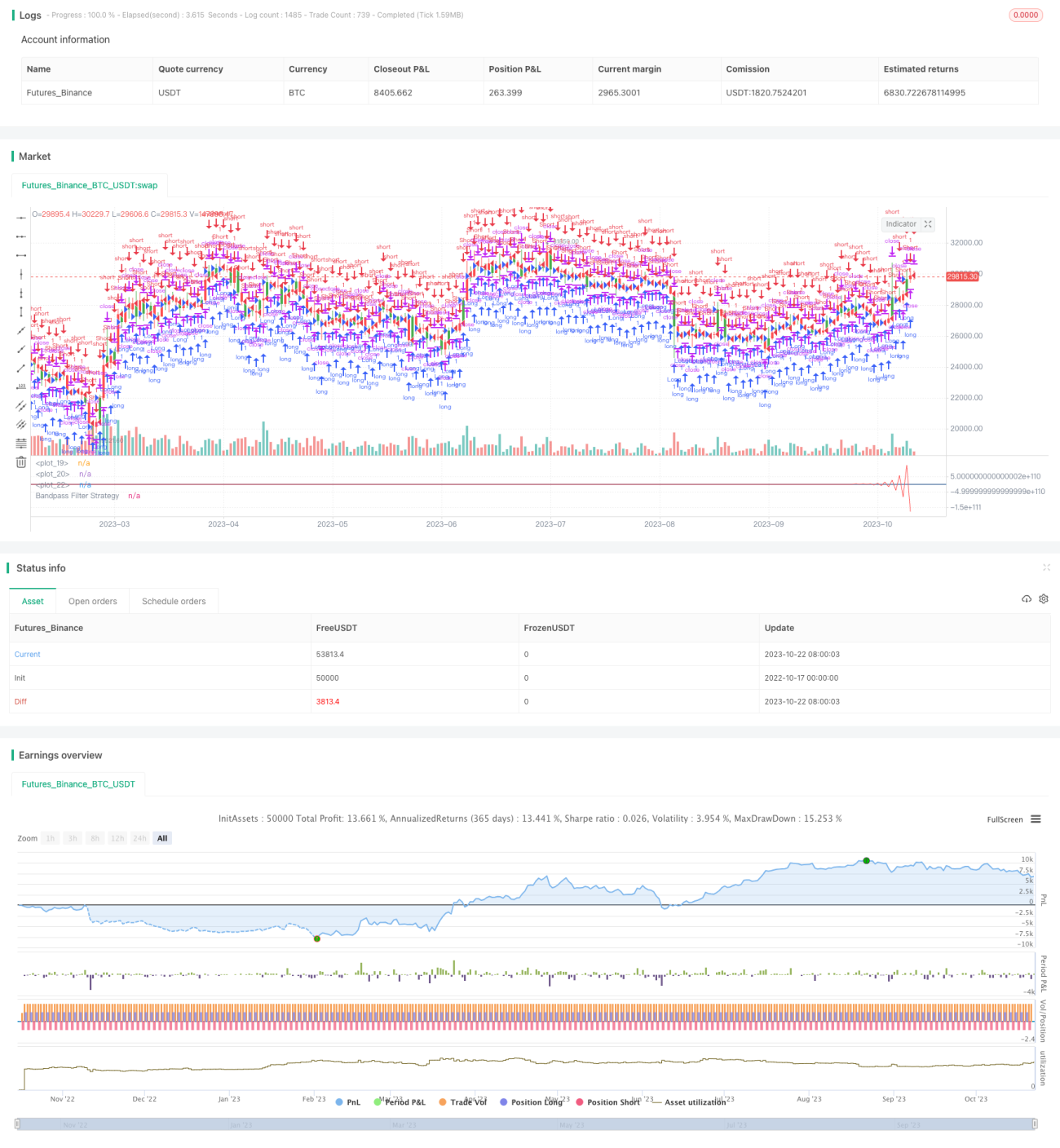

Tổng kết

Chiến lược Bộ lọc dải băng hai chiều đánh giá cường độ biến động giá bằng cách tính bộ lọc dải băng Broder, tạo tín hiệu giao dịch khi biến động đạt ngưỡng. Chiến lược có ưu điểm là độ nhạy cao với xu hướng ngắn hạn của thị trường và dễ triển khai. Tuy nhiên, chiến lược này nhạy cảm với tham số và tần suất giao dịch, cần tối ưu hóa phù hợp để giảm tín hiệu sai và kiểm soát rủi ro. Nhìn chung, chiến lược này cung cấp một giải pháp thay thế để bắt xu hướng ngắn hạn, nhưng cần cảnh giác với vấn đề tối ưu hóa quá mức và kết hợp phù hợp với các chỉ báo kỹ thuật khác để giao dịch.

||

Overview

The Dual Bandpass Filter strategy is adapted from the strategy published by Broder in Stocks & Commodities magazine in 2010. It generates trading signals by calculating the value of Broder's bandpass filter to identify price fluctuations in stocks. It goes short when the bandpass filter value is higher than the threshold, and goes long when it is lower, to follow the trend.

Strategy Logic

The key steps of this strategy are:

-

Initialize parameters including bandpass length

Length, fluctuation coefficientDelta, short zone thresholdSellZone, and long zone thresholdBuyZone. -

Calculate the Broder bandpass filter

BPusing a series of trigonometric functions. -

Determine position direction: go short if

BPis aboveSellZone; go long if belowBuyZone; otherwise, maintain current position. -

Output signals: generate long/short signals based on position direction.

-

Set bar colors based on signal results.

-

Plot the bandpass filter curve.

This strategy captures short-term fluctuations using the Broder bandpass filter, and generates trading signals when the fluctuations reach certain magnitude to follow the trend.

Advantage Analysis

-

More sensitive to market fluctuations based on the Broder bandpass filter, which can catch short-term trends.

-

The sensitivity can be adjusted through parameter tuning to adapt to different market environments.

-

Simple and clear strategy logic, easy to understand and implement.

-

Parameters can be easily optimized to find the best combination.

-

Visual bandpass filter curve intuitively shows market fluctuations.

Risk Analysis

-

Overly optimized bandpass filter may become too sensitive and generate false signals.

-

Unable to determine fluctuation end points, may lead to expanding losses.

-

High trading frequency may increase costs and slippage risks.

-

Vulnerable to black swan events that trigger false signals.

-

Parameters need adjusting for different products and markets.

-

Consider setting stop loss to control loss per trade.

-

Extend exit time or add filters to reduce false signals.

Optimization Directions

-

Optimize parameters to find the best combination, evaluating win rate, profit ratio, Sharpe ratio etc.

-

Add filters like moving average cross, price patterns to avoid trading in non-trending areas.

-

Consider combining parameters across multiple instruments for basket trading to diversify risks.

-

Add stop loss logic to control loss per trade, like dynamic stops or trailing stops.

-

Add profit taking like moving profit stops to lock in gains. Different levels can be set for different trend stages.

-

Optimize entry signals to avoid false signals in ranging markets. Consider longer holding periods or breakout signals.

-

Mở rộng thành hệ thống giao dịch chênh lệch giá đa tài sản sử dụng chênh lệch giá để phòng ngừa rủi ro.

-

Tối ưu hóa backtest để lựa chọn tài sản tốt nhất và chiến lược tái cân bằng.

Tổng kết

Chiến lược Bộ lọc Thông dải Kép đánh giá biến động giá bằng bộ lọc thông dải của Broder và tạo tín hiệu khi biến động chạm ngưỡng, với ưu điểm là độ nhạy cao với xu hướng ngắn hạn và dễ triển khai. Tuy nhiên, chiến lược nhạy cảm với tham số và tần suất giao dịch, cần tối ưu hóa để giảm tín hiệu nhiễu và quản lý rủi ro. Nhìn chung, chiến lược này cung cấp một lựa chọn để bắt xu hướng ngắn hạn, nhưng cần tránh quá khớp (overfitting) và có thể kết hợp với các công cụ kỹ thuật khác để giao dịch.

/*backtest

start: 2022-10-17 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/09/2018

// The related article is copyrighted material from- 1