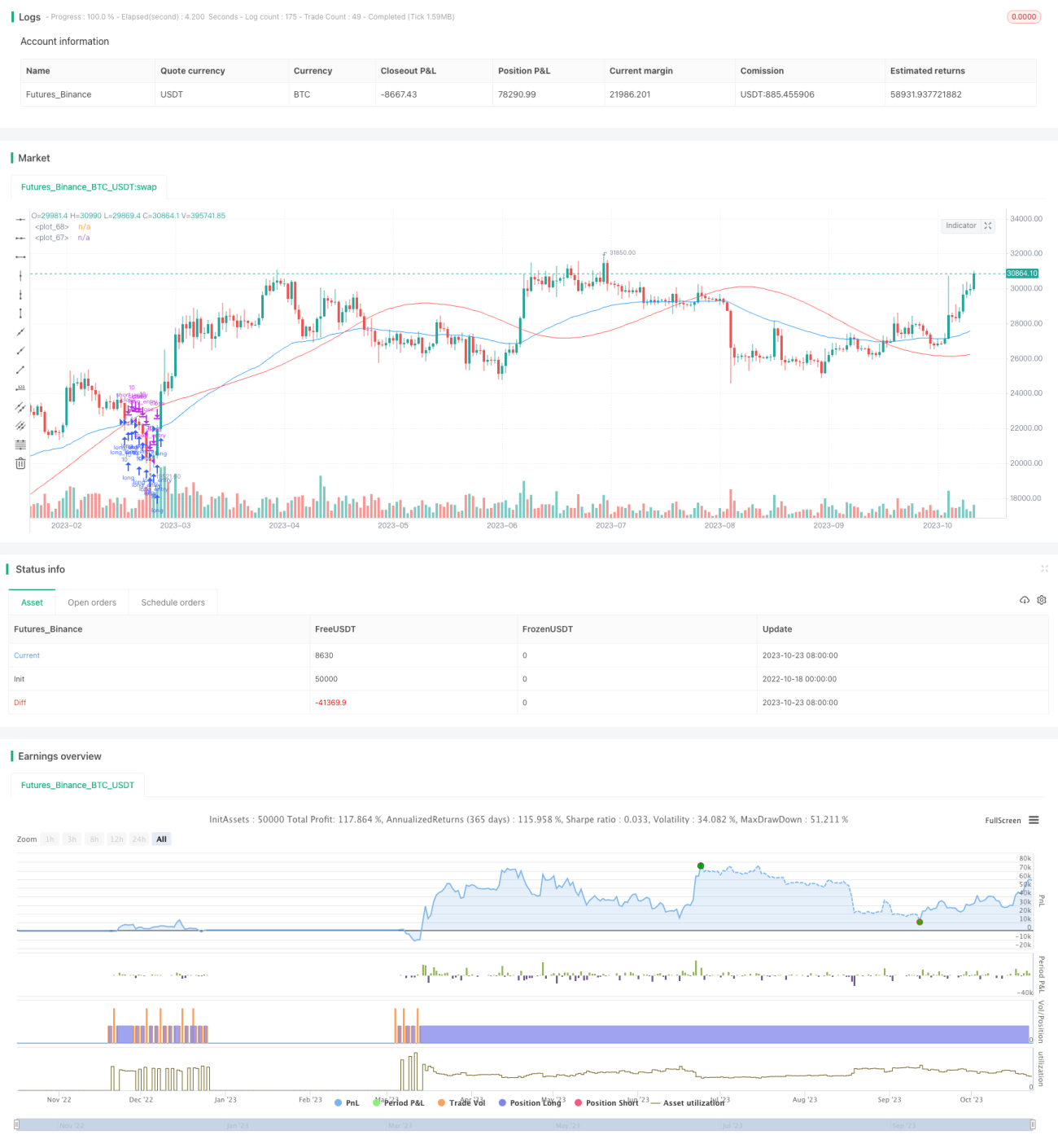

Chiến lược giao dịch hồi quy đường trung bình

Tổng quan

Chiến lược giao dịch hồi quy đường trung bình động xác định tín hiệu mua và bán thông qua sự giao nhau giữa đường hồi quy tuyến tính của giá cổ phiếu và đường trung bình động. Chiến lược này kết hợp phân tích đường trung bình động và hồi quy tuyến tính, vừa xem xét xu hướng giá cổ phiếu, vừa tính đến các đặc điểm thống kê, có thể xác định hiệu quả các điểm đảo chiều giá, thực hiện mua thấp bán cao.

Nguyên lý chiến lược

Chiến lược này trước tiên tính toán đường hồi quy tuyến tính n ngày của giá cổ phiếu và đường trung bình động m ngày. Đường hồi quy tuyến tính phản ánh xu hướng thống kê dài hạn của giá cổ phiếu, đường trung bình động phản ánh động thái ngắn hạn của giá.

Khi đường trung bình động cắt lên trên đường hồi quy tuyến tính, cho thấy đà tăng giá đang mạnh lên, tạo ra tín hiệu mua. Khi đường trung bình động cắt xuống dưới đường hồi quy tuyến tính, cho thấy đà tăng giá suy yếu, tạo ra tín hiệu bán.

Cụ thể, chiến lược xác định tín hiệu giao dịch qua các bước sau:

-

Tính đường hồi quy tuyến tính n ngày của giá cổ phiếu (lrLine)

-

Tính đường trung bình động đơn giản m ngày của đường hồi quy tuyến tính (lrMA)

-

Tính đường trung bình động hàm mũ m ngày của giá cổ phiếu (ema)

-

Khi ema cắt lên trên lrMA, tạo ra tín hiệu mua (longEntry)

-

Khi ema cắt xuống dưới lrMA, tạo ra tín hiệu bán (longExit)

-

Đồng thời kết hợp đánh giá thị trường chung, chỉ xem xét tín hiệu mua khi thị trường chung là thị trường tăng giá

-

Thực hiện giao dịch mua/bán dựa trên tín hiệu

Thông qua giao điểm giữa đường trung bình động và đường hồi quy để xác định thời điểm mua bán, có thể lọc hiệu quả các phá vỡ giả và bắt điểm đảo chiều, thực hiện mua thấp bán cao.

Ưu điểm của chiến lược

- Đường hồi quy phản ánh xu hướng dài hạn, đường trung bình động phản ánh động thái ngắn hạn, kết hợp hai chỉ báo có thể xác định chính xác điểm mua bán

- Tính toán đường hồi quy đơn giản, dễ thực hiện

- Tận dụng đánh giá thị trường chung, có thể lọc các tín hiệu giao dịch không phù hợp

- Có thể tùy chỉnh tham số để điều chỉnh chiến lược mua bán

- Thực hiện mua thấp bán cao, không gian lợi nhuận lớn

Rủi ro của chiến lược

- Khi giá cổ phiếu biến động mạnh, đường trung bình động và đường hồi quy giao nhau thường xuyên, có thể tạo ra tín hiệu sai

- Khi đánh giá thị trường chung không chính xác, cũng có thể xác định sai thời điểm mua bán

- Cài đặt tham số không phù hợp cũng ảnh hưởng đến hiệu quả của chiến lược

- Giao dịch thường xuyên, chi phí giao dịch cao

Cần chú ý điều chỉnh tham số, tăng chu kỳ của đường trung bình động và đường hồi quy một cách phù hợp, giảm tần suất giao dịch. Thiết lập chiến lược dừng lỗ hợp lý để kiểm soát rủi ro. Tối ưu hóa quy tắc đánh giá thị trường chung, nâng cao độ chính xác.

Tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa chỉ báo đường trung bình động: Thử nghiệm các loại đường trung bình động khác nhau, như đường trung bình động trọng số, để tìm đường trung bình động phù hợp nhất với cổ phiếu này.

-

Tối ưu hóa đường hồi quy: Điều chỉnh chu kỳ tính toán đường hồi quy, tìm tham số chu kỳ phản ánh tốt nhất xu hướng dài hạn của cổ phiếu.

-

Tối ưu hóa đánh giá thị trường chung: Thử nghiệm các chỉ báo đánh giá thị trường chung khác nhau, tìm tín hiệu thị trường chung phù hợp nhất với chiến lược.

-

Tối ưu hóa tham số: Thông qua các tổ hợp tham số khác nhau để backtest nhiều lần, tìm cấu hình tham số tối ưu.

-

Tối ưu hóa chiến lược dừng lỗ: Thử nghiệm các phương pháp dừng lỗ khác nhau, thiết lập logic dừng lỗ tốt nhất để kiểm soát rủi ro.

-

Tối ưu hóa chi phí giao dịch: Dựa trên các mô hình phí giao dịch khác nhau, điều chỉnh tần suất giao dịch để giảm chi phí giao dịch.

Thông qua các điểm tối ưu hóa trên, có thể nâng cao hơn nữa tính ổn định và tỷ suất lợi nhuận của chiến lược.

Tổng kết

Chiến lược giao dịch hồi quy đường trung bình động này tích hợp ưu điểm của phân tích đường trung bình động và phân tích hồi quy tuyến tính, có thể xác định hiệu quả các điểm đảo chiều giá, hướng dẫn mua thấp bán cao. Chiến lược tương đối đơn giản và đáng tin cậy, phù hợp cho giao dịch chọn cổ phiếu trung và dài hạn. Thông qua tối ưu hóa tham số và kiểm soát rủi ro, có thể nâng cao hơn nữa tính ổn định của chiến lược. Chiến lược này cung cấp một giải pháp giao dịch kỹ thuật khả thi cho phân tích thị trường chứng khoán.

- 1