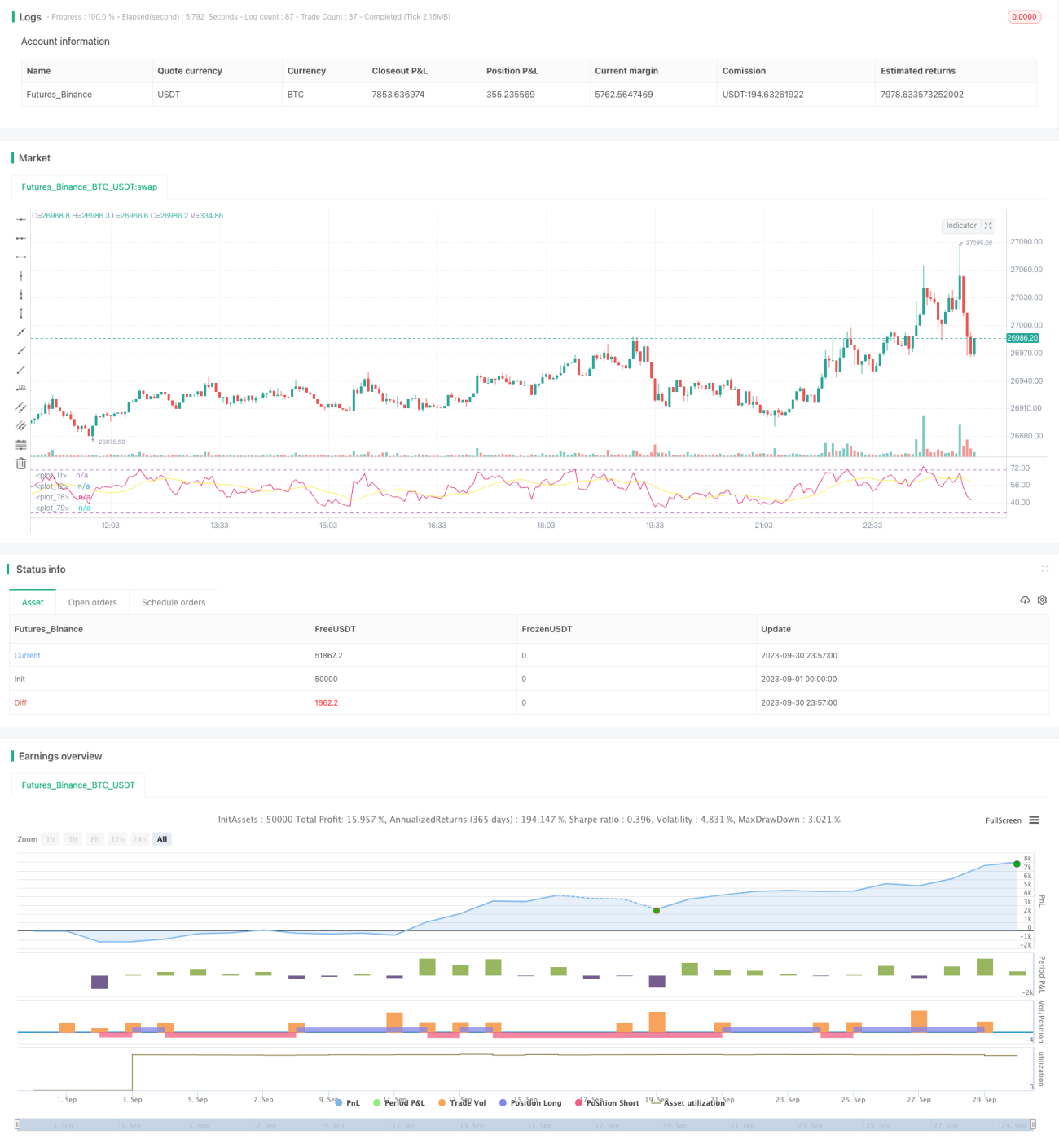

Chiến lược giao dịch RSI xuyên chu kỳ

Tổng quan

Chiến lược này áp dụng nguyên lý quá mua/quá bán của chỉ báo RSI, kết hợp với RSI đa chu kỳ để đưa ra quyết định, thực hiện giao dịch xuyên chu kỳ. Chiến lược xác định tín hiệu quá mua/quá bán dựa trên cài đặt chu kỳ RSI, đồng thời sử dụng đường trung bình động của RSI để lọc nhiễu, tránh tín hiệu sai. Khi RSI cắt lên trên đường trung bình động của nó, tín hiệu mua được tạo ra; khi cắt xuống dưới, tín hiệu bán xuất hiện, hình thành phương thức giao dịch điển hình dạng giao cắt đường trung bình.

Nguyên lý chiến lược

Chiến lược này chủ yếu tạo ra tín hiệu giao dịch dựa trên việc xác định quá mua/quá bán của chỉ báo RSI. RSI là chỉ số sức mạnh tương đối, công thức tính: RSI = 100 - (100 / (1 + RS)), trong đó RS bằng tỷ lệ giữa mức tăng trung bình và mức giảm trung bình đóng cửa trong một khoảng thời gian. Chỉ số RSI dao động từ 0 đến 100, thường được coi là quá bán khi dưới 30 và quá mua khi trên 70.

Chiến lược này thiết lập một tham số cao sobrecompra và một tham số thấp sobreventa. Khi RSI cao hơn sobrecompra được coi là quá mua, khi RSI thấp hơn sobreventa được coi là quá bán. Trong chiến lược, giá trị mặc định của sobrecompra là 70, sobreventa là 30.

Để tạo ra tín hiệu mua và bán, chiến lược sử dụng đường trung bình động của RSI để lọc. Khi RSI cắt lên trên đường trung bình động của nó, tín hiệu mua Es_compra được tạo ra; khi cắt xuống dưới, tín hiệu bán Es_venta xuất hiện. Tham số periodos_media mặc định là 14 chu kỳ.

Sau khi tạo tín hiệu mua và bán, chiến lược mở vị thế long hoặc short. Ngoài ra, chiến lược còn thiết lập cắt lỗ và chốt lời, "%" để hạn chế thua lỗ và khóa lợi nhuận.

Ưu điểm của chiến lược

-

Sử dụng chỉ báo RSI để xác định tình trạng quá mua/quá bán, tránh mua đỉnh bán đáy.

-

Áp dụng đường trung bình động của RSI để lọc nhiễu, tránh tín hiệu giả.

-

Kết hợp cài đặt đa chu kỳ của RSI, tạo ra tín hiệu giao dịch ổn định hơn.

-

Thiết lập cơ chế cắt lỗ và chốt lời, kiểm soát rủi ro hiệu quả.

-

Logic chiến lược đơn giản rõ ràng, dễ hiểu và dễ sửa đổi.

-

Có thể tùy chỉnh tham số, phù hợp với nhiều loại tài sản và khung thời gian khác nhau.

Rủi ro của chiến lược

-

Chỉ báo RSI có độ trễ, có thể bỏ lỡ thời điểm đảo chiều giá tốt nhất.

-

Đường trung bình động gây ra độ trễ tín hiệu, không thể kịp thời bắt kịp đảo chiều xu hướng.

-

Tham số quá mua/quá bán cố định không đủ linh hoạt, cần điều chỉnh cho các chu kỳ và tài sản khác nhau.

-

Cài đặt cắt lỗ và chốt lời không phù hợp có thể dẫn đến thua lỗ hoặc bỏ lỡ lợi nhuận.

-

Vị thế long/short chỉ có 1 lot, không thể tận dụng vốn để giao dịch chênh lệch.

Tối ưu hóa chiến lược

-

Kết hợp các chỉ báo khác như MACD, KD để xác định tín hiệu giao dịch.

-

Áp dụng đường trung bình động thích ứng để theo dõi xu hướng.

-

Thiết lập tham số quá mua/quá bán động, điều chỉnh theo mức độ biến động thị trường.

-

Tối ưu hóa thuật toán cắt lỗ/chốt lời, ví dụ cắt lỗ trailing.

-

Thêm cơ chế quản lý vị thế, điều chỉnh vị thế động theo quy mô vốn.

-

Thêm bộ lọc xu hướng, tránh giao dịch thường xuyên trong thị trường đi ngang.

-

Thực hiện backtest để tối ưu hóa tham số, chọn tổ hợp tham số tốt nhất.

Tổng kết

Chiến lược này dựa trên nguyên lý quá mua/quá bán của RSI, sử dụng đường trung bình động để lọc nhiễu tạo tín hiệu giao dịch, thực hiện phương thức giao dịch xuyên chu kỳ điển hình. Chiến lược có cấu trúc logic rõ ràng và cài đặt tham số, có thể áp dụng cho nhiều loại tài sản và khung thời gian khác nhau bằng cách điều chỉnh tham số, là một chiến lược giao dịch xuyên chu kỳ đáng tin cậy và hiệu quả. Tuy nhiên, các công cụ như RSI và đường trung bình động cũng có những hạn chế nhất định, cần được tối ưu hóa thêm để tham số chiến lược có tính thích ứng cao hơn, hiệu quả lọc tốt hơn, giảm thiểu rủi ro và tối đa hóa lợi nhuận.

- 1