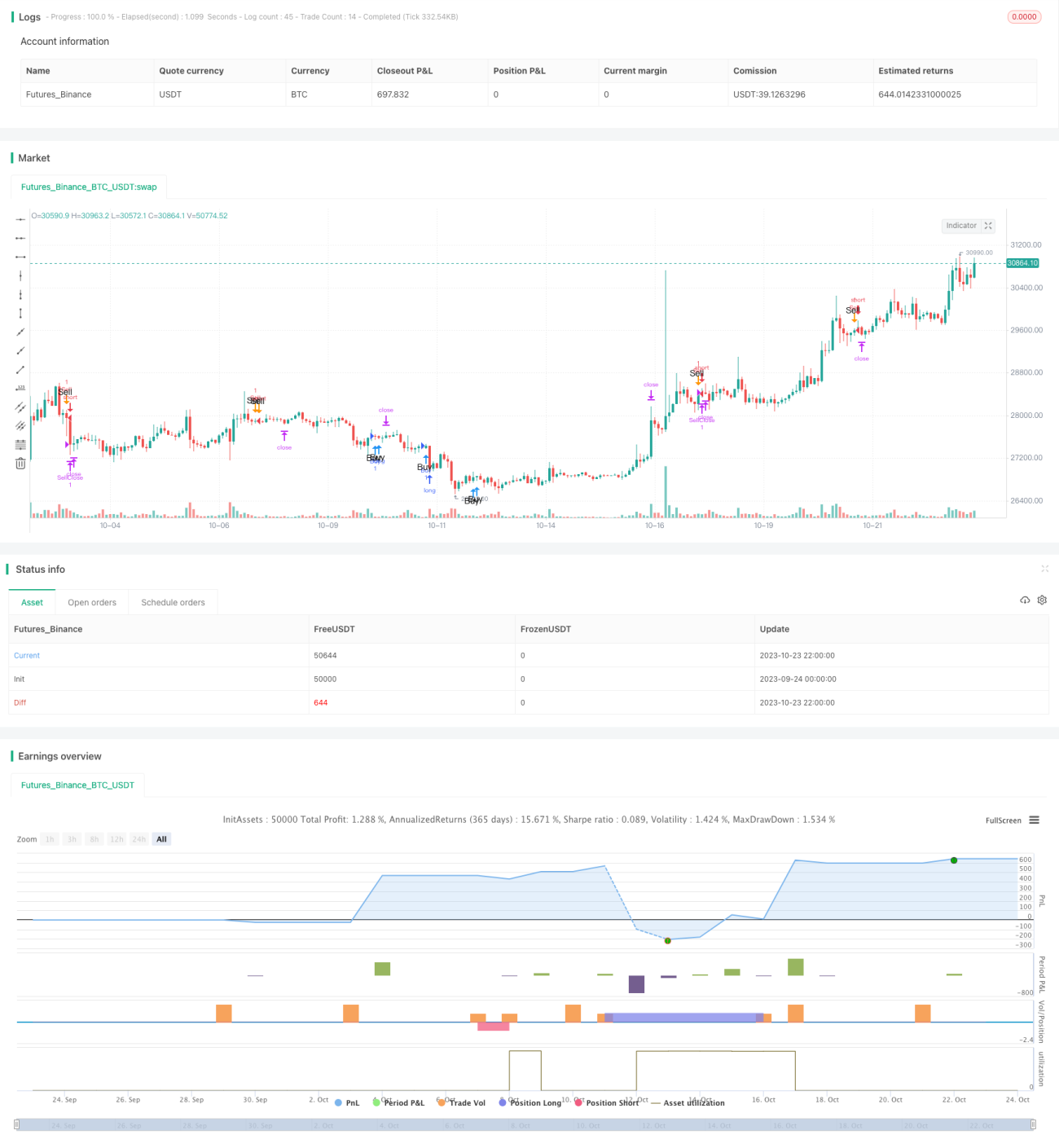

Chiến lược xoay vòng động lượng đa nhân tố

Tổng quan

Chiến lược này kết hợp toàn diện RSI, đường trung bình động MACD, dải Bollinger và các yếu tố tăng/giảm trần để thực hiện giao dịch xoay vòng đa yếu tố theo động lượng. Chiến lược trước tiên xác định xem nhiều chỉ báo kỹ thuật có đồng thời phát ra tín hiệu mua hoặc bán hay không, nếu có thì thực hiện hành động mua hoặc bán tương ứng. Đồng thời, chiến lược sử dụng chốt lời di động và cắt lỗ để khóa lợi nhuận và kiểm soát rủi ro.

Nguyên lý chiến lược

Chiến lược này chủ yếu bao gồm các phần sau:

-

Yếu tố đánh giá

- RSI: Tính RSI 14 chu kỳ, xác định xem có thấp hơn đường mua đã đặt hoặc cao hơn đường bán đã đặt hay không

- Chuỗi TD: Tính số ngày tăng/giảm trần, xác định xem có đạt điều kiện mua bán hay không

- MACD: Tính MACD và giá trị lịch sử của MACD, xác định xem có đạt điều kiện mua bán hay không

- Dải Bollinger: Tính dải Bollinger 20 ngày, xác định xem giá có chạm dải trên hoặc dải dưới hay không

-

Vào và ra lệnh

- Điều kiện mua: Khi RSI, MACD, Chuỗi TD đồng thời phát tín hiệu mua, tiến hành mua

- Điều kiện bán: Khi RSI, MACD, Chuỗi TD đồng thời phát tín hiệu bán, tiến hành bán

- Chốt lời: Chốt lời di động với số điểm hoặc tỷ lệ phần trăm cố định

- Cắt lỗ: Đặt mức tổn thất tối đa chấp nhận được bằng điểm, thực hiện cắt lỗ

-

Tối ưu hóa chiến lược

- Điều chỉnh tham số RSI: Tối ưu hóa tham số chu kỳ của RSI

- Điều chỉnh chu kỳ MA: Tối ưu hóa tham số chu kỳ của đường trung bình động

- Điều chỉnh điều kiện vào lệnh: Tăng hoặc giảm tín hiệu vào lệnh

- Thêm các yếu tố khác: Kết hợp thêm nhiều chỉ báo kỹ thuật và yếu tố thống kê

Phân tích ưu điểm chiến lược

-

Kết hợp đa yếu tố, đảm bảo độ chính xác khi vào lệnh

Chiến lược này không chỉ xem xét một chỉ báo kỹ thuật duy nhất mà kết hợp nhiều yếu tố như RSI, MACD, Chuỗi TD, giúp giảm tín hiệu giả do một chỉ báo duy nhất gây ra, nâng cao độ chính xác khi vào lệnh.

-

Đặc điểm động lượng, bắt kịp xu hướng

Các chỉ báo như RSI, MACD có đặc điểm động lượng rõ rệt, có thể nắm bắt sự thay đổi xu hướng của giá cổ phiếu. So với các chỉ báo theo dõi xu hướng như đường trung bình động, các chỉ báo này chuyển hướng nhạy hơn.

-

Cơ chế chốt lời và cắt lỗ, kiểm soát rủi ro

Chốt lời di động có thể tự động chốt lời linh hoạt theo diễn biến thị trường, khóa lợi nhuận tốt. Cắt lỗ giúp kiểm soát tổn thất từng giao dịch.

-

Ý tưởng chiến lược rõ ràng và đơn giản

Chiến lược này kết hợp các chỉ báo kỹ thuật phổ biến, có tính phổ quát nhất định. Quy tắc tương đối đơn giản, dễ hiểu và dễ thực hiện.

Phân tích rủi ro chiến lược

-

Hiệu quả kém trong thị trường tăng giá

Chiến lược này chủ yếu hoạt động ngược chiều thị trường, thuộc loại chiến lược đảo ngược. Trong thị trường bò, áp dụng chiến lược này có thể dẫn đến cắt lỗ thường xuyên, hiệu quả không tốt.

-

Tần suất giao dịch có thể quá cao

Nếu tham số được đặt quá nhạy, tần suất giao dịch có thể quá cao, làm tăng chi phí giao dịch và tổn thất trượt giá.

-

Rủi ro phân kỳ chỉ báo

Chiến lược phụ thuộc vào tín hiệu đồng hướng của nhiều chỉ báo, nhưng đôi khi các chỉ báo có thể phân kỳ, dẫn đến tín hiệu sai.

-

Rủi ro cắt lỗ bị phá vỡ

Đặt mức cắt lỗ điểm cố định có thể bị xuyên thủng, có thể thiết lập cắt lỗ động hoặc xem xét chuyển đổi cổ phiếu để tránh rủi ro này.

Hướng tối ưu hóa chiến lược

-

Tối ưu hóa tham số, giảm tần suất giao dịch

Có thể kiểm tra tham số RSI và chu kỳ đường trung bình động để tìm ra tổ hợp có tần suất giao dịch thấp hơn.

-

Thêm yếu tố thống kê, nâng cao hiệu quả

Có thể kết hợp các đặc tính thống kê riêng của cổ phiếu như độ biến động, thanh khoản để thiết lập tham số, nâng cao hiệu quả chiến lược.

-

Kết hợp các chỉ báo toàn thị trường như VIX

Có thể điều chỉnh tham số chiến lược dựa trên chỉ số hoảng loạn toàn thị trường như VIX, giảm tần suất giao dịch khi thị trường hoảng loạn.

-

Kiểm tra các thời gian nắm giữ khác nhau

Có thể kiểm tra các chu kỳ nắm giữ khác nhau, đánh giá tác động của việc nắm giữ dài hạn hay xoay vòng ngắn hạn đối với hiệu quả chiến lược.

-

Tối ưu hóa và kiểm tra chiến lược chốt lời/cắt lỗ

Có thể nghiên cứu các phương pháp chốt lời/cắt lỗ động tiên tiến hơn và kiểm tra lại hiệu quả.

Tổng kết

Chiến lược này xem xét tổng hợp nhiều chỉ báo kỹ thuật, dựa trên độ chính xác vào lệnh cao, sử dụng chốt lời di động và cắt lỗ để khóa lợi nhuận và kiểm soát rủi ro. Ý tưởng chiến lược đơn giản, dễ hiểu, dễ thực hiện, có thể nâng cao hiệu quả thông qua tối ưu hóa tham số và lựa chọn chỉ báo. Tuy nhiên, chiến lược này phù hợp hơn với thị trường ngược chiều và dao động, hiệu quả có thể kém trong thị trường tăng giá liên tục. Đây là chiến lược đảo ngược động lượng đa yếu tố điển hình, có thể cung cấp ý tưởng và tham khảo cho giao dịch xoay vòng cổ phiếu.

- 1