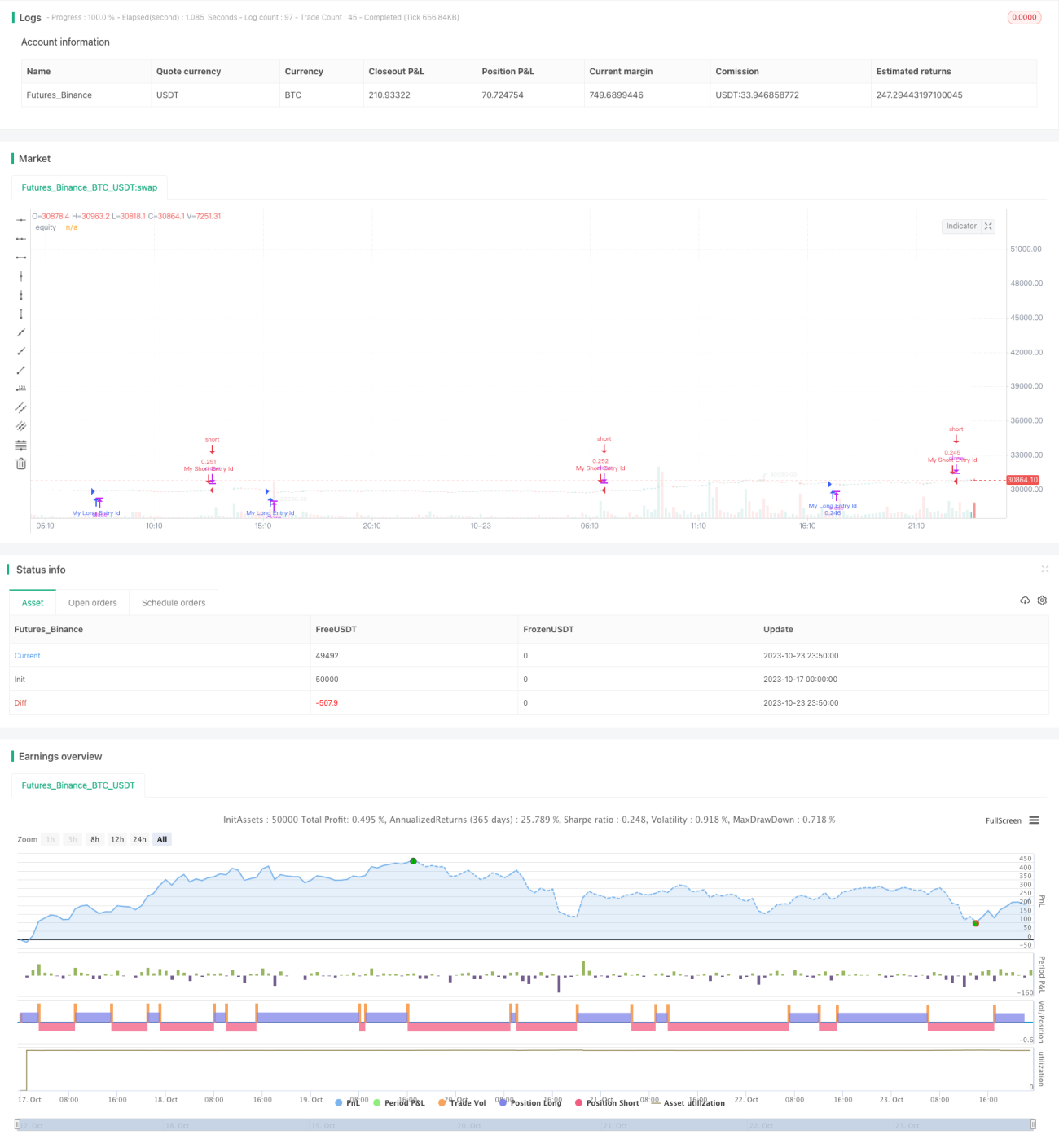

Chiến lược dừng lỗ theo dõi dần dần

Tổng quan

Chiến lược dừng lỗ theo dõi dần dần kết hợp hữu cơ giữa kiểm soát rủi ro và chốt lời bằng cách điều chỉnh linh hoạt mức dừng lỗ. Nó sử dụng phạm vi biến động trung bình thực tế (ATR) để tính toán mức dừng lỗ, có thể theo dõi hiệu quả xu hướng giá cổ phiếu, bảo vệ lợi nhuận đồng thời giảm thiểu các lệnh dừng lỗ không cần thiết. Chiến lược này phù hợp với các cổ phiếu có xu hướng mạnh, mang lại lợi nhuận ổn định.

Nguyên lý

Chiến lược sử dụng chỉ báo phạm vi biến động trung bình thực tế (ATR) làm cơ sở cho dừng lỗ động. ATR phản ánh hiệu quả biến động của cổ phiếu. Đầu tiên, chiến lược nhập tham số chu kỳ ATR, thường là 10 ngày. Sau đó tính giá trị ATR. Khi giá cổ phiếu tăng, mức dừng lỗ cũng được nâng lên theo, đây là theo dõi động; khi giá giảm, mức dừng lỗ không thay đổi, có thể khóa lợi nhuận. Đồng thời, chiến lược cho phép tinh chỉnh khoảng cách giữa mức dừng lỗ và giá cổ phiếu thông qua tham số "hệ số".

Cụ thể, chiến lược tính giá trị ATR của nến hiện tại, sau đó nhân với tham số "hệ số" để có khoảng cách dừng lỗ. Nếu giá cổ phiếu cao hơn mức dừng lỗ, mở vị thế mua; nếu giá thấp hơn mức dừng lỗ, mở vị thế bán. Nhờ đó, mức dừng lỗ bám sát biến động giá, đạt được hiệu quả theo dõi dần dần của mức dừng lỗ.

Ưu điểm

- Dừng lỗ theo dõi động, có thể điều chỉnh khoảng cách dừng lỗ theo điều kiện thị trường, tính linh hoạt cao.

- Sử dụng ATR để tính khoảng cách dừng lỗ, có thể theo dõi hiệu quả biến động thị trường.

- Chiến lược đơn giản, dễ sử dụng, dễ dàng thực hiện giao dịch tự động.

- Có thể tùy chỉnh chu kỳ ATR và hệ số khoảng cách dừng lỗ, thích ứng với các loại giao dịch khác nhau.

- Có thể cân bằng giữa dừng lỗ và chốt lời, giảm xác suất dừng lỗ không cần thiết.

Rủi ro

- ATR làm cơ sở dừng lỗ động, việc chọn tham số phù hợp là rất quan trọng.

- Khoảng cách dừng lỗ quá gần có thể làm tăng xác suất dừng lỗ không cần thiết.

- Khoảng cách dừng lỗ quá xa thì không thể dừng lỗ kịp thời, không kiểm soát được rủi ro.

- Bản thân chiến lược không thể xác định xu hướng thị trường, cần xác nhận tín hiệu mua/bán thủ công.

- Cần chú ý xem chu kỳ tính ATR có hợp lý hay không, cũng như điều chỉnh tham số "hệ số".

Tối ưu hóa

- Có thể cân nhắc kết hợp các chỉ báo như đường trung bình động để lọc tín hiệu, giảm xác suất giao dịch sai.

- Có thể sử dụng phương pháp học máy để tự động tối ưu hóa chu kỳ ATR và tham số khoảng cách dừng lỗ.

- Có thể đưa vào chiến lược chốt lời tự động, kết hợp với dừng lỗ để khóa lợi nhuận.

- Có thể xem xét kết hợp với các chỉ báo khác để xác nhận độ tin cậy của tín hiệu mua/bán.

- Có thể thử cải tiến phương pháp tính ATR hoặc điều chỉnh động tham số chu kỳ ATR.

- Có thể nghiên cứu các thuật toán dừng lỗ theo dõi động khác nhau để tối ưu hóa hiệu quả dừng lỗ.

Tổng kết

Chiến lược dừng lỗ theo dõi dần dần đạt được sự cân bằng hiệu quả giữa kiểm soát rủi ro và chốt lời nhờ điều chỉnh khoảng cách dừng lỗ một cách động. Chiến lược này vận hành đơn giản, có khả năng tùy chỉnh cao, phù hợp với giao dịch tự động bằng robot. Tất nhiên, việc lựa chọn tham số hợp lý và kết hợp chỉ báo vẫn cần kinh nghiệm thủ công. Thông qua tối ưu hóa thêm, chiến lược này có thể mang lại lợi nhuận đầu tư ổn định hơn.

/*backtest

start: 2023-10-17 00:00:00

end: 2023-10-24 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Strategy, by Ho.J.", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15)

// 백테스팅 시작일과 종료일 입력- 1