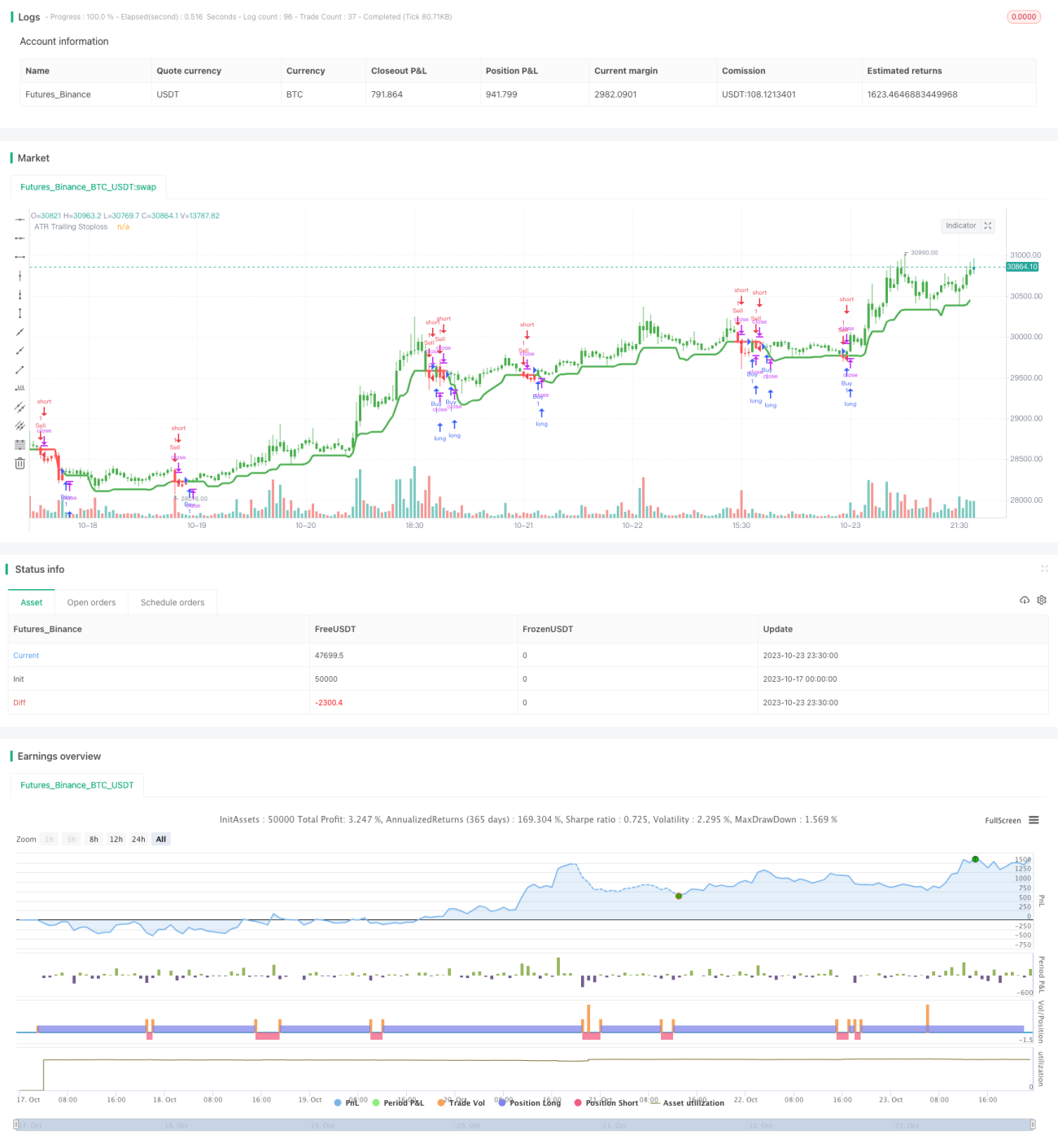

Chiến lược trailing stop loss có thể điều chỉnh dựa trên ATR

Chiến lược này sử dụng chỉ báo ATR để tính toán đường dừng lỗ động, nhằm mục đích kiểm soát rủi ro.

Tổng quan

Chiến lược này sử dụng chỉ báo ATR để tính toán đường dừng lỗ động. Khi giá tăng, đường dừng lỗ sẽ được điều chỉnh tăng theo giá, giúp khóa lợi nhuận. Khi giá giảm, đường dừng lỗ giữ nguyên, tránh thoát lệnh không cần thiết. Chỉ báo ATR có khả năng đo lường biến động và rủi ro của thị trường, sau khi nhân với hệ số, nó tạo ra đường dừng lỗ, từ đó kiểm soát mức độ rủi ro cho mỗi lệnh.

Nguyên lý

Chiến lược này kết hợp chỉ báo ATR và hàm Highest để tính toán đường dừng lỗ động. Công thức tính cụ thể như sau:

pine

TS = highest(high - Mult * atr(Atr), Hhv)

Trong đó, Atr là tham số chu kỳ ATR, Hhv là tham số chu kỳ tra cứu của hàm Highest, Mult là hệ số ATR.

Ý tưởng tính toán của công thức này là: đầu tiên tính giá trị của chỉ báo ATR, sau đó nhân với hệ số Mult để có được phạm vi vùng đệm dừng lỗ. Sau đó, sử dụng hàm Highest để tìm giá cao nhất trong chu kỳ Hhv trước đó, trừ đi phạm vi vùng đệm dừng lỗ, ta thu được đường dừng lỗ động TS.

Khi giá tăng, giá cao nhất liên tục được thiết lập mới, kéo theo đường dừng lỗ di chuyển lên trên, giúp khóa lợi nhuận. Khi giá giảm, đường dừng lỗ giữ nguyên ở đỉnh trước đó, tránh bị thoát lệnh.

Ưu điểm

-

Dừng lỗ động, khóa lợi nhuận kịp thời

Đường dừng lỗ trong chiến lược này được điều chỉnh linh hoạt, có thể theo dõi điểm cao nhất sau khi giá tăng, giúp khóa lợi nhuận kịp thời. Ưu việt hơn so với dừng lỗ cố định. -

Tránh thoát lệnh không cần thiết

Khi giá điều chỉnh bình thường hoặc dừng lỗ quá dày, đường dừng lỗ cố định dễ bị kích hoạt và thoát lệnh. Chiến lược này có thể giữ nguyên đường dừng lỗ khi giá giảm, tránh thoát lệnh vô ích. -

Có thể điều chỉnh mức dừng lỗ

Bằng cách điều chỉnh tham số chu kỳ ATR và hệ số, có thể kiểm soát độ nhạy của việc điều chỉnh đường dừng lỗ, đạt được các mức dừng lỗ khác nhau. -

Rủi ro có thể kiểm soát

Phạm vi đường dừng lỗ được tính toán động bởi ATR, có thể thiết lập mức dừng lỗ hợp lý dựa trên biến động thị trường, từ đó kiểm soát mức độ rủi ro cho mỗi lệnh.

Rủi ro

-

Đường dừng lỗ quá mạnh khi thị trường biến động dữ dội

Khi thị trường biến động mạnh, ATR sẽ tăng nhanh, đường dừng lỗ cũng di chuyển lên nhanh chóng, tăng xác suất thoát lệnh không cần thiết. Lúc này cần điều chỉnh tham số chu kỳ ATR một cách phù hợp để giảm độ nhạy của đường dừng lỗ. -

Khó ứng phó khi thị trường đảo chiều mạnh

Chiến lược này khó ứng phó với những đợt đảo chiều mạnh của thị trường, lúc này đường dừng lỗ có thể quá chậm, cần giảm vị thế kịp thời để tránh rủi ro. -

Khó khăn trong việc tối ưu hóa tham số

Các tham số như chu kỳ ATR, chu kỳ Highest và hệ số cần được tối ưu hóa tổng thể, độ khó cao. Nên sử dụng phương pháp tối ưu hóa bước tiến để kiểm tra nhiều tổ hợp.

Hướng tối ưu hóa

-

Tối ưu hóa tham số chu kỳ ATR

Tăng tham số chu kỳ ATR một cách phù hợp có thể giảm tình trạng điều chỉnh đường dừng lỗ quá thường xuyên, nhưng sẽ tăng tổn thất trên mỗi lệnh. -

Tối ưu hóa tham số chu kỳ Highest

Tăng tham số chu kỳ Highest giúp đường dừng lỗ ổn định hơn, nhưng cần cân bằng với tốc độ theo dõi. -

Kiểm tra các hệ số ATR khác nhau

Lựa chọn hệ số ATR phù hợp dựa trên đặc điểm của từng sản phẩm, tăng hệ số sẽ mở rộng biên độ dừng lỗ, giảm hệ số sẽ giảm tổn thất trên mỗi lệnh. -

Kết hợp với chỉ báo xu hướng

Kết hợp với chỉ báo xu hướng để hỗ trợ ra quyết định, có thể giảm xác suất đường dừng lỗ bị phá vỡ do đảo chiều.

Tổng kết

Chiến lược này nhìn chung có ưu điểm là dừng lỗ động, kiểm soát rủi ro, phù hợp với thị trường có xu hướng. Tuy nhiên cần chú ý phòng ngừa rủi ro do biến động thị trường mạnh, đồng thời việc tối ưu hóa tham số khá khó khăn. Thông qua việc thiết lập và tối ưu hóa tham số hợp lý, cùng với phân tích kỹ thuật hỗ trợ, chiến lược này có thể được áp dụng trong giao dịch thực tế.

- 1