Chiến lược giao dịch đột phá tích lũy dần

Tổng quan

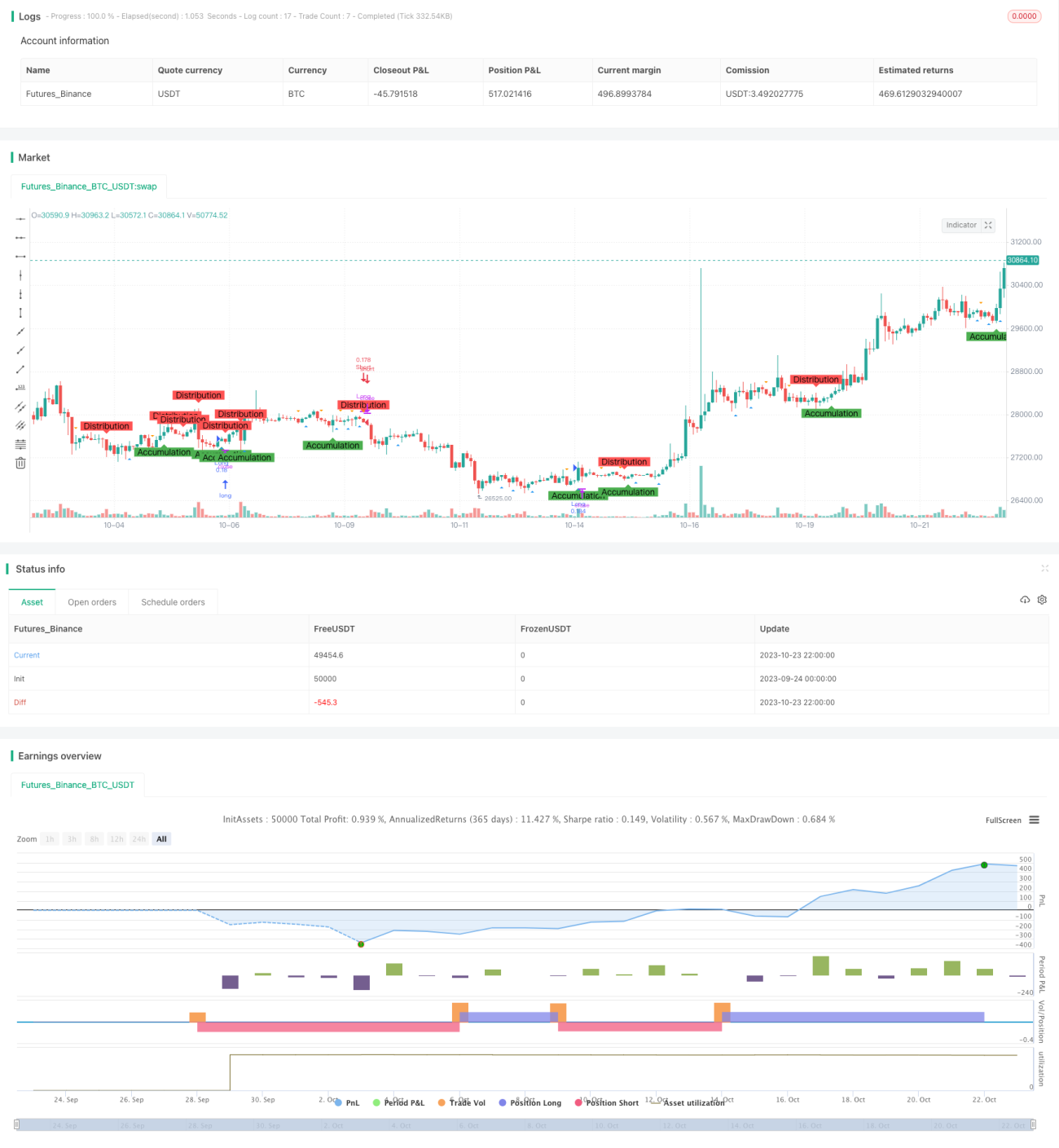

Chiến lược giao dịch đột phá tích lũy xác định các giai đoạn tích lũy và phân phối của thị trường, sử dụng nguyên lý phân tích Victor, kết hợp với nhận diện mô hình lò xo và mô hình đảo chiều để tìm kiếm cơ hội mua và bán tiềm năng.

Nguyên lý chiến lược

-

Sử dụng giao cắt của các đường trung bình động có độ dài khác nhau để nhận diện giai đoạn tích lũy và phân phối. Khi giá đóng cửa cắt lên trên đường trung bình động có độ dài AccumulationLength, được xác định là giai đoạn tích lũy; khi giá đóng cửa cắt xuống dưới đường trung bình động có độ dài DistributionLength, được xác định là giai đoạn phân phối.

-

Sử dụng giao cắt của các đường trung bình động có độ dài khác nhau để nhận diện mô hình lò xo và mô hình đảo chiều. Khi đáy cắt lên trên đường trung bình động có độ dài SpringLength, được xác định là mô hình lò xo; khi đỉnh cắt xuống dưới đường trung bình động có độ dài UpthrustLength, được xác định là mô hình đảo chiều.

-

Khi quan sát thấy mô hình lò xo trong giai đoạn tích lũy, thực hiện mua long; khi quan sát thấy mô hình đảo chiều trong giai đoạn phân phối, thực hiện bán short.

-

Thiết lập mức cắt lỗ. Giá cắt lỗ cho vị thế long là giá đóng cửa × (1 - tỷ lệ phần trăm cắt lỗ%), giá cắt lỗ cho vị thế short là giá đóng cửa × (1 + tỷ lệ phần trăm cắt lỗ%).

-

Đánh dấu trên biểu đồ các giai đoạn tích lũy, phân phối, mô hình lò xo và mô hình đảo chiều để dễ dàng nhận diện.

Ưu điểm

-

Sử dụng phương pháp phân tích Victor để nhận diện các giai đoạn tích lũy và phân phối của thị trường, giúp tăng độ tin cậy của tín hiệu giao dịch.

-

Kết hợp mô hình lò xo và mô hình đảo chiều để giao dịch, giúp xác nhận thêm tín hiệu giao dịch.

-

Thiết lập cắt lỗ giúp kiểm soát hiệu quả tổn thất từng giao dịch.

-

Đánh dấu trên biểu đồ giúp quan sát rõ ràng toàn bộ quá trình hình thành tích lũy.

-

Chiến lược có các tham số có thể điều chỉnh, có thể tối ưu cho các thị trường và chu kỳ giao dịch khác nhau.

Rủi ro

-

Biến động giá gộp có thể khiến tín hiệu đường trung bình động đưa ra tín hiệu sai.

-

Mô hình lò xo và mô hình đảo chiều có thể thất bại.

-

Cắt lỗ bị phá vỡ có thể làm tăng thua lỗ.

-

Cần điều chỉnh tham số cho các thị trường khác nhau, nếu không phù hợp có thể dẫn đến tín hiệu giao dịch sai.

-

Hệ thống giao dịch cơ học có thời gian hồi quy không đủ linh hoạt, cần giám sát thủ công.

Hướng tối ưu

-

Có thể kiểm tra tổ hợp tham số tối ưu ở các thị trường và chu kỳ khác nhau.

-

Có thể xem xét thêm yếu tố khối lượng để xác nhận tín hiệu giao dịch.

-

Có thể thiết lập cắt lỗ động, điều chỉnh mức cắt lỗ theo biến động thị trường.

-

Có thể xem xét thêm yếu tố cơ bản để tránh giao dịch sai vào các thời điểm quan trọng.

-

Có thể thêm thuật toán học máy để tối ưu động các tham số.

Tổng kết

Chiến lược giao dịch đột phá tích lũy tích hợp nhiều phương pháp phân tích kỹ thuật như phân tích Victor, chỉ báo đường trung bình động, nhận diện mô hình, có thể nhận diện hiệu quả sự tích lũy của thị trường và tạo ra tín hiệu giao dịch. Chiến lược có ưu điểm như tín hiệu giao dịch đáng tin cậy, rủi ro có thể kiểm soát, hiển thị trực quan rõ ràng. Tuy nhiên, với tư cách là một hệ thống giao dịch cơ học, thời gian hồi quy và khả năng thích ứng tham số vẫn cần được cải thiện. Hướng tối ưu trong tương lai bao gồm tối ưu tổ hợp tham số, xác nhận bằng khối lượng, tối ưu cắt lỗ, tích hợp các yếu tố cơ bản quan trọng, v.v. Nhìn chung, chiến lược này cung cấp hỗ trợ quyết định hiệu quả cho giao dịch ngắn hạn trong ngày.

- 1