Chiến lược giao dịch đột phá động lượng siêu ngắn hạn

Tổng quan

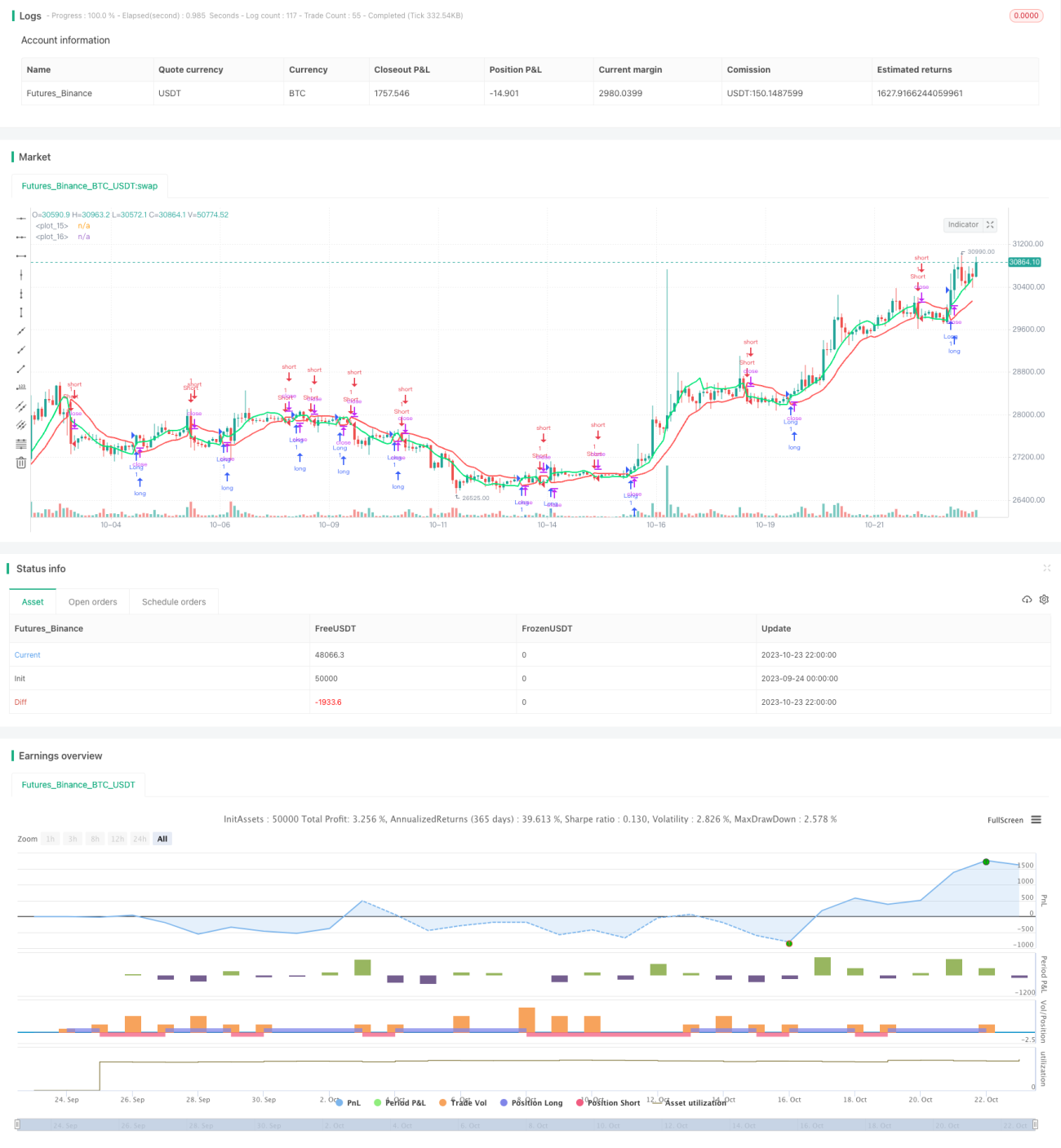

Chiến lược này dựa trên chỉ báo kênh SSL, kết hợp tín hiệu phá vỡ để thực hiện giao dịch động lượng siêu ngắn hạn. Khi giá phá vỡ dải trên của SSL, vào lệnh mua (long); khi giá phá vỡ dải dưới của SSL, vào lệnh bán (short). Đồng thời thiết lập cắt lỗ di động và cắt lỗ bám theo để kiểm soát rủi ro.

Nguyên lý chiến lược

-

Tính SMA giá cao và SMA giá thấp với độ dài N, tạo thành dải trên và dải dưới của kênh SSL.

-

Khi giá đóng cửa lớn hơn dải trên, thiết lập tín hiệu mua; khi giá đóng cửa nhỏ hơn dải dưới, thiết lập tín hiệu bán.

-

Sau khi vào lệnh, đặt cắt lỗ cố định ở phía bên kia của kênh SSL để kiểm soát rủi ro.

-

Sau khi vào lệnh, đặt cắt lỗ bám theo để khóa lợi nhuận dựa trên biến động giá.

-

Khi giá phá vỡ mức cắt lỗ bám theo hoặc cắt lỗ cố định, đóng vị thế và thoát lệnh.

Phân tích ưu điểm

-

Dựa vào chỉ báo kênh để xác định hướng tăng/giảm, tránh các phá vỡ giả.

-

Kết hợp hai phương pháp cắt lỗ, vừa có thể khóa lợi nhuận, vừa kiểm soát rủi ro.

-

Tần suất giao dịch cao, phù hợp cho giao dịch siêu ngắn hạn.

-

Tham số linh hoạt, có thể điều chỉnh theo phong cách giao dịch riêng.

-

Tự động nhận biết xu hướng tăng/giảm, không cần phán đoán hướng đi.

Phân tích rủi ro

-

Giao dịch ngắn hạn dễ bị ảnh hưởng bởi các sự kiện bất ngờ, cần cảnh giác với biến động lớn.

-

Cắt lỗ cố định có thể kích hoạt sau khi phá vỡ SSL, dẫn đến khoản lỗ lớn.

-

Cài đặt cắt lỗ bám theo không phù hợp có thể khiến thoát lệnh quá sớm.

-

Phá vỡ kênh dễ tạo ra tín hiệu giả, cần kết hợp các chỉ báo khác để lọc.

-

Chỉ phù hợp cho nhà giao dịch ngắn hạn có kinh nghiệm, không dành cho nhà đầu tư dài hạn.

Giải pháp:

-

Thiết lập tỷ lệ cắt lỗ cố định hợp lý, kiểm soát mức lỗ mỗi lần.

-

Đặt biên độ cắt lỗ bám theo phù hợp, tránh thoát lệnh quá sớm.

-

Kết hợp các bộ lọc như chỉ báo khối lượng để nhận biết xu hướng phá vỡ thực sự.

-

Quản lý vốn tốt, vào lệnh theo từng phần, kiểm soát rủi ro.

Hướng tối ưu hóa

-

Tối ưu tham số chu kỳ SMA, điều chỉnh đến độ dài tối ưu.

-

Thử nghiệm các chỉ báo kênh khác như BB, KD, v.v.

-

Thêm chỉ báo khối lượng để đánh giá độ tin cậy của phá vỡ.

-

Xem xét tỷ lệ chuyển nhượng (turnover), tránh phá vỡ giả khi thanh khoản thấp.

-

Kiểm tra các khung thời gian nắm giữ khác nhau, tìm thời điểm thoát lệnh tối ưu.

-

Kiểm tra cài đặt cắt lỗ cố định và cắt lỗ di động.

-

Điều chỉnh chiến lược quản lý vị thế, tối ưu hiệu quả sử dụng vốn.

Tổng kết

Chiến lược này tích hợp chỉ báo kênh SSL để xác định hướng xu hướng, lấy tín hiệu phá vỡ làm điểm vào lệnh, và sử dụng cắt lỗ kép để quản lý rủi ro. Ưu điểm là phản ứng nhanh, dễ nắm bắt xu hướng, phù hợp cho giao dịch tần suất cao. Cần lưu ý phòng tránh phá vỡ giả, hoàn thiện cơ chế cắt lỗ và kiểm soát vị thế. Có tiềm năng trở thành chiến lược hiệu quả cho giao dịch siêu ngắn hạn, xứng đáng được thử nghiệm và tối ưu hóa thêm.

- 1