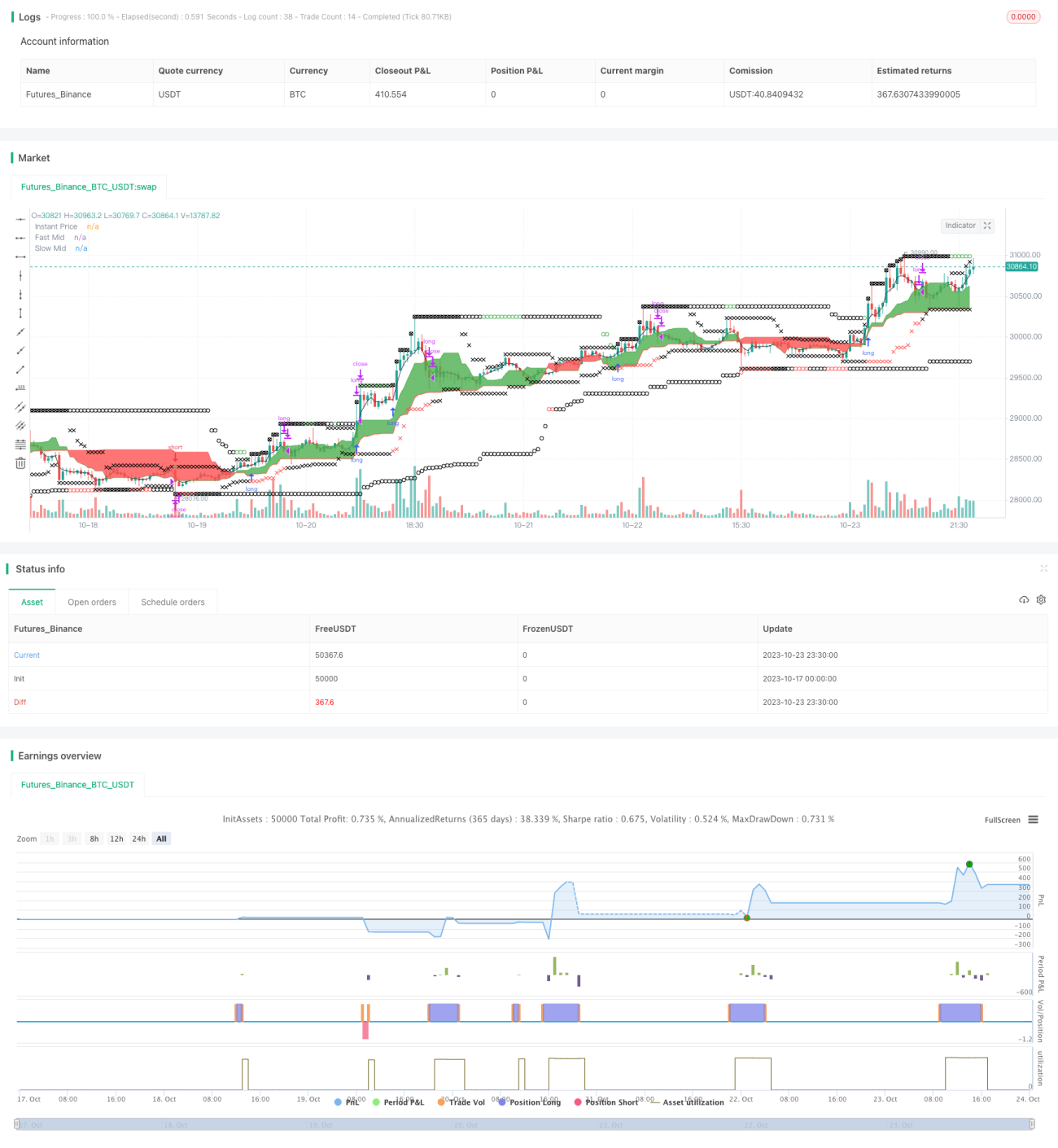

Chiến lược đột phá nhanh của vàng

Tổng quan

Chiến lược phá vỡ nhanh vàng là chiến lược sử dụng đường nhanh và đường chậm để giao dịch phá vỡ. Nó thiết lập cửa sổ nhanh và cửa sổ chậm để xác định hướng xu hướng và vào lệnh tại điểm phá vỡ. Đồng thời, nó cũng thiết lập điểm đóng vị thế dừng lỗ để kiểm soát rủi ro. Chiến lược này phù hợp với các sản phẩm có độ biến động cao, có thể nắm bắt sự thay đổi nhanh chóng của xu hướng để thu lợi nhuận.

Nguyên lý chiến lược

Chiến lược này đồng thời thiết lập một cửa sổ nhanh và một cửa sổ chậm. Cửa sổ nhanh mặc định là 13 chu kỳ, dùng để bắt xu hướng ngắn hạn; cửa sổ chậm mặc định là 52 chu kỳ, dùng để xác định hướng xu hướng trung và dài hạn. Chiến lược tính toán đường trung tâm của cửa sổ nhanh và cửa sổ chậm, và vẽ lên biểu đồ. Khi đường trung tâm nhanh cắt lên trên đường trung tâm chậm, điều đó cho thấy xu hướng ngắn hạn thay đổi, có thể hình thành xu hướng tăng mới; khi đường trung tâm nhanh cắt xuống dưới đường trung tâm chậm, điều đó cho thấy xu hướng ngắn hạn chuyển hướng, có thể hình thành xu hướng giảm mới.

Khi đường trung tâm nhanh cắt lên trên đường trung tâm chậm, nếu giá tức thời cũng cao hơn đường trung tâm nhanh, thì hình thành tín hiệu mua, lấy giá cao nhất của cửa sổ chậm làm lệnh dừng mua (buy stop order), để mở vị thế long. Khi đường trung tâm nhanh cắt xuống dưới đường trung tâm chậm, nếu giá tức thời cũng thấp hơn đường trung tâm nhanh, thì hình thành tín hiệu bán, lấy giá thấp nhất của cửa sổ chậm làm lệnh dừng bán (sell stop order), để mở vị thế short.

Ngoài ra, chiến lược cũng thiết lập điểm đóng vị thế dừng lỗ. Điểm dừng lỗ cho vị thế long là giá trị lớn hơn giữa giá thấp nhất của cửa sổ nhanh và giá thấp nhất của cửa sổ chậm; điểm dừng lỗ cho vị thế short là giá trị nhỏ hơn giữa giá cao nhất của cửa sổ nhanh và giá cao nhất của cửa sổ chậm. Điều này đảm bảo điểm dừng lỗ nằm bên ngoài hướng xu hướng hiện tại để kiểm soát rủi ro.

Khi không thỏa mãn điều kiện mua hoặc bán, chiến lược sẽ đóng vị thế. Điều này giúp tránh những tổn thất không đáng có khi xu hướng đi ngang.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Phát hiện nhanh sự thay đổi xu hướng, phù hợp với các sản phẩm có độ biến động cao. Thông qua sự kết hợp giữa cửa sổ nhanh và cửa sổ chậm, có thể nhanh chóng nắm bắt sự thay đổi của xu hướng ngắn hạn và trung dài hạn, phù hợp với các sản phẩm có độ biến động cao như vàng.

-

Kiểm soát rủi ro tốt. Thông qua cơ chế dừng lỗ hợp lý, có thể kịp thời dừng lỗ, kiểm soát rủi ro của chiến lược hiệu quả.

-

Logic giao dịch rõ ràng và đơn giản. Dựa trên sự giao nhau của đường trung bình nhanh và chậm để đánh giá, sau đó thiết lập điểm dừng lỗ hợp lý, rất đơn giản và rõ ràng.

-

Dễ dàng tối ưu hóa và mở rộng. Có thể tối ưu hóa bằng cách điều chỉnh các tham số, hoặc thêm các chỉ báo đánh giá khác để mở rộng.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Cửa sổ nhanh dễ bị ảnh hưởng bởi nhiễu. Cửa sổ nhanh là chỉ báo đánh giá ngắn hạn, có thể bị ảnh hưởng bởi nhiễu thị trường lớn, dẫn đến tín hiệu sai.

-

Cửa sổ chậm có độ trễ. Khi xu hướng trung và dài hạn chuyển hướng, cửa sổ chậm có thể có một độ trễ nhất định, dẫn đến tín hiệu bị chậm.

-

Điểm dừng lỗ có thể quá gần. Điểm dừng lỗ được lấy trực tiếp từ dữ liệu của cửa sổ nhanh và chậm, có thể quá gần với giá gần nhất, dễ bị chạm dừng lỗ.

-

Không thể xử lý hiệu quả thị trường đi ngang. Khi thị trường đi ngang liên tục, chiến lược này dễ tạo ra tín hiệu sai dẫn đến thua lỗ.

Giải pháp tương ứng:

-

Điều chỉnh chu kỳ của cửa sổ nhanh, thêm các chỉ báo lọc khác.

-

Tối ưu hóa chu kỳ của cửa sổ chậm, thêm các chỉ báo như đường trung bình động để hỗ trợ đánh giá.

-

Thiết lập điểm dừng lỗ có một khoảng đệm nhất định so với giá gần nhất.

-

Thêm chỉ báo đánh giá xu hướng đi ngang để tránh tín hiệu sai.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Tối ưu hóa tham số chu kỳ cho cửa sổ nhanh và cửa sổ chậm, để thích nghi tốt hơn với các sản phẩm khác nhau.

-

Thêm cơ chế quản lý vị thế, điều chỉnh khối lượng giao dịch để kiểm soát rủi ro.

-

Thêm chiến lược chốt lời, chủ động chốt lời sau khi đạt được một tỷ lệ lợi nhuận nhất định.

-

Thêm nhiều chỉ báo lọc hơn, tạo ra tín hiệu giao dịch ổn định hơn. Ví dụ tăng cường điểm mua bán, tránh tín hiệu sai.

-

Thêm đánh giá cho các mô hình cụ thể, như tam giác hội tụ, phân kỳ đầu vai, v.v., để nâng cao tỷ lệ thắng của chiến lược.

-

Thêm thuật toán học máy, sử dụng dữ liệu lớn để huấn luyện mô hình đánh giá, tự động tối ưu hóa các tham số của chiến lược.

Tổng kết

Chiến lược phá vỡ nhanh vàng là một chiến lược phá vỡ xu hướng dựa trên sự giao nhau của đường trung bình nhanh và chậm. Nó có thể nhanh chóng nắm bắt sự thay đổi xu hướng, phù hợp với các sản phẩm có độ biến động cao như vàng. Đồng thời, nó cũng thiết lập cơ chế dừng lỗ hợp lý để kiểm soát rủi ro. Chiến lược này có ưu điểm là logic giao dịch đơn giản rõ ràng, dễ dàng tối ưu hóa. Chúng tôi cũng đã phân tích các rủi ro tiềm ẩn của chiến lược và đưa ra các hướng tối ưu hóa tương ứng. Nhìn chung, chiến lược này cung cấp cho chúng tôi một ý tưởng hiệu quả để nắm bắt sự thay đổi xu hướng, có giá trị thực tiễn tốt. Thông qua việc liên tục tối ưu hóa và cải tiến, có thể biến nó thành một hệ thống giao dịch phá vỡ xu hướng ổn định và đáng tin cậy.

- 1