Tổ hợp chiến lược đa nhân tố

Dưới đây là bài phân tích chiến lược chi tiết mà tôi viết dựa trên mã chiến lược giao dịch bạn cung cấp:

Tổng quan

Chiến lược này được kết hợp từ nhiều yếu tố (factor), nhằm tận dụng ưu điểm của từng yếu tố để xây dựng một chiến lược giao dịch toàn diện. Các yếu tố chính được kết hợp bao gồm:

- Stoch.RSI - Đường trung bình động trơn của chỉ báo RSI ngẫu nhiên

- RSI - Chỉ số sức mạnh tương đối

- Double Strategy - Chiến lược kép giữa chỉ báo ngẫu nhiên (Stochastic) và RSI

- CM Williams Vix Fix - Chỉ báo sửa biến động Williams, tìm kiếm đáy thị trường

- DMI - Chỉ báo hướng xu hướng

Bằng cách kết hợp nhiều yếu tố, có thể phát huy ưu điểm của từng yếu tố, thu được nhiều cơ hội giao dịch hơn, giảm rủi ro phụ thuộc vào một yếu tố duy nhất.

Nguyên lý chiến lược

Chiến lược này chủ yếu sử dụng các chỉ báo kỹ thuật sau:

-

Stoch.RSI - Chỉ báo RSI ngẫu nhiên, kết hợp ưu điểm của RSI và chỉ báo ngẫu nhiên (Stochastic). Nó sử dụng giá trị RSI làm đầu vào cho chỉ báo ngẫu nhiên để đánh giá thị trường đang ở trạng thái quá mua hay quá bán. Khi đường %K cắt xuống dưới đường %D từ vùng quá mua, mua lên; khi đường %K cắt lên trên đường %D từ vùng quá bán, bán ra.

-

RSI - Chỉ số sức mạnh tương đối, đánh giá trạng thái quá mua/quá bán của thị trường. RSI lớn hơn 70 là vùng quá mua, nhỏ hơn 30 là vùng quá bán. RSI dao động trong khoảng 30-70 cho thấy thị trường đang trong trạng thái đi ngang.

-

Double Strategy - Chiến lược kép sử dụng kết hợp chỉ báo ngẫu nhiên và RSI. Khi đường %K của chỉ báo ngẫu nhiên cắt xuống dưới đường %D từ vùng quá bán và đồng thời RSI cắt xuống từ vùng quá bán, mua lên; khi đường %K cắt lên trên đường %D từ vùng quá mua và đồng thời RSI cắt lên từ vùng quá mua, bán ra.

-

CM Williams Vix Fix - Chỉ báo sửa biến động Williams, tính toán phạm vi phần trăm của biến động giá trong một khoảng thời gian gần đây để xác định thị trường có đang ở điểm đảo chiều hay không. Khi vượt quá ngưỡng, đó là tín hiệu đảo chiều.

-

DMI - Chỉ báo hướng xu hướng, tính toán chênh lệch giữa +DI và -DI để xác định hướng của xu hướng thị trường. Chỉ số ADX có thể dùng để đánh giá sức mạnh của xu hướng.

Sử dụng tổng hợp ưu điểm riêng của các chỉ báo này, đánh giá xu hướng thị trường và điểm mua bán từ nhiều góc độ khác nhau có thể nâng cao độ ổn định và tỷ lệ thành công của chiến lược.

Ưu điểm của chiến lược

- Kết hợp đa yếu tố, các yếu tố khác nhau bổ trợ lẫn nhau, toàn diện hơn;

- Bao gồm các loại tín hiệu giao dịch khác nhau như xu hướng, đảo chiều, nhiều cơ hội hơn;

- Đồng thời xác định vùng quá mua/quá bán, phát hiện kịp thời sự hình thành và đảo chiều của trạng thái cực đoan;

- Sử dụng các thiết lập chỉ báo được tối ưu hóa tham số, phù hợp hơn với các môi trường thị trường khác nhau;

- Kết hợp chỉ báo hướng xu hướng để đánh giá sức mạnh xu hướng, tránh giao dịch ngược xu hướng.

Phân tích rủi ro

- Kết hợp nhiều yếu tố, độ bền tổng thể của chiến lược cần được kiểm chứng;

- Một số chỉ báo có vấn đề đồng nhất, có thể tối ưu hóa việc kết hợp thêm;

- Khi tín hiệu mua và bán xuất hiện đồng thời, cần có nguyên tắc rõ ràng về hướng chiến lược;

- Các thiết lập tham số cần được tối ưu hóa qua backtest nghiêm ngặt, không phù hợp để thay đổi tham số tùy tiện;

- Hiệu quả nắm giữ dài hạn có thể không tốt, cần cắt lỗ kịp thời.

Hướng tối ưu hóa

- Tiếp tục sàng lọc các chỉ báo trong tổ hợp, giữ lại các yếu tố có tác dụng độc đáo;

- Tối ưu hóa cài đặt tham số của từng chỉ báo để phù hợp hơn với thị trường mục tiêu;

- Thiết lập nguyên tắc vào và ra lệnh rõ ràng;

- Kết hợp các phương pháp như cắt lỗ, chốt lời kéo (trailing stop) để kiểm soát rủi ro;

- Kiểm tra ảnh hưởng của thời gian nắm giữ khác nhau lên hiệu suất.

Tổng kết

Chiến lược này sử dụng tổng hợp ưu điểm của nhiều chỉ báo kỹ thuật, hình thành tín hiệu giao dịch thông qua các yếu tố như Stoch.RSI, RSI, Double Strategy, CM Williams Vix Fix và DMI. Nó cung cấp cơ sở đánh giá toàn diện và ổn định hơn, đồng thời cũng làm cho việc tối ưu hóa tham số chiến lược trở nên phức tạp hơn. Bằng cách tiếp tục tối ưu hóa cài đặt tham số, sàng lọc các yếu tố độc đáo, thiết lập nguyên tắc vào ra rõ ràng, có thể nâng cao hiệu quả và độ ổn định của chiến lược. Tuy nhiên, độ bền tổng thể và khả năng nắm giữ dài hạn vẫn cần được kiểm chứng nghiêm ngặt. Chiến lược này là một ví dụ tốt về chiến lược giao dịch đa yếu tố, đáng để học hỏi và tham khảo.

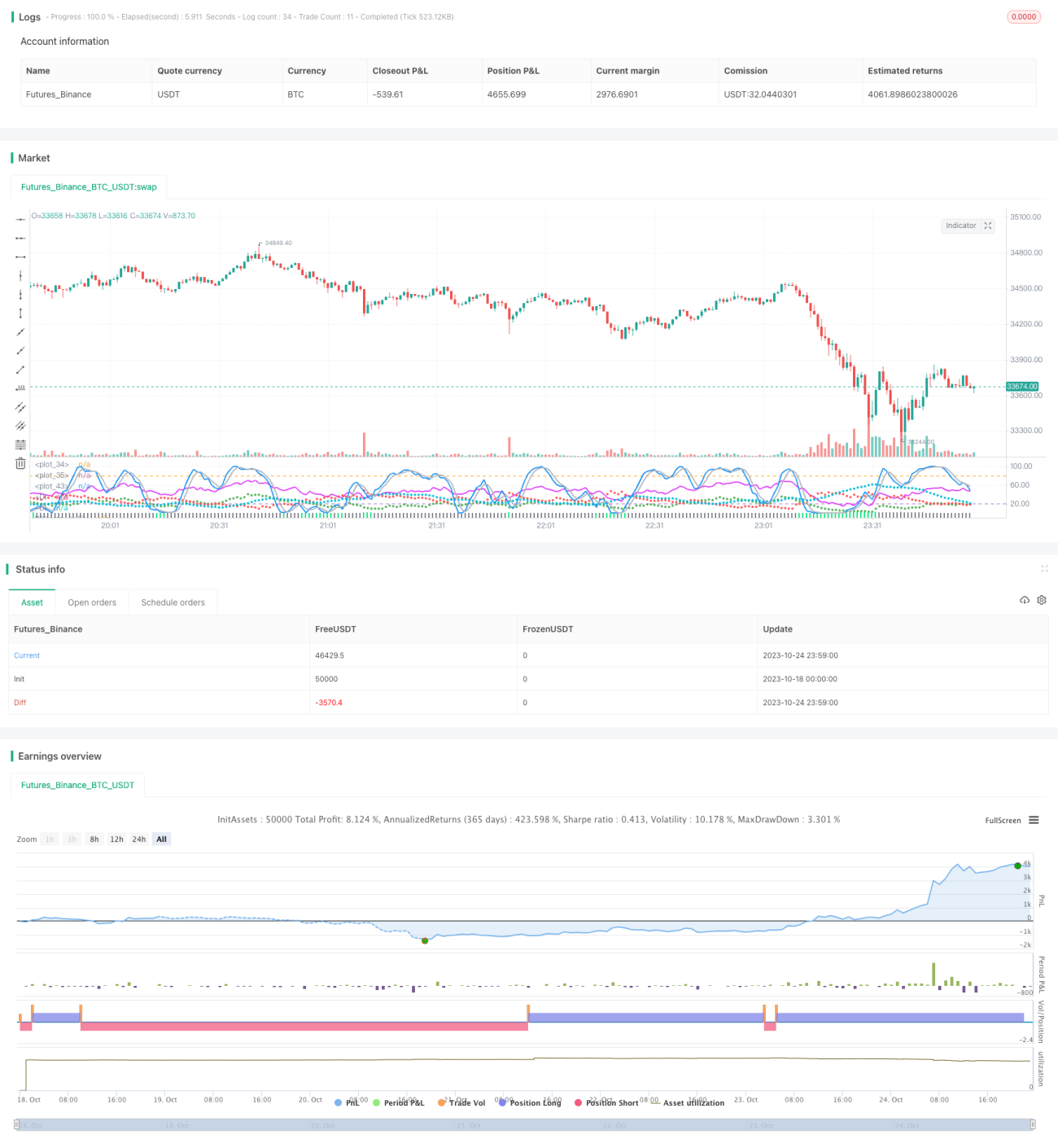

/*backtest

start: 2023-10-18 00:00:00

end: 2023-10-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//////////////////////////////////////////////////////////////////////

//// STOCHASTIC_RSI+RSI+DOUBLE_STRATEGY+CM_WILLIAMS_VIX_FIX+DMI ////

//////////////////////////////////////////////////////////////////////- 1