Chiến lược dừng lỗ dựa trên chỉ báo MACD

Tổng quan

Chiến lược này được thiết kế dựa trên chỉ báo MACD, hướng đến giao dịch dài hạn với khả năng kiểm soát rủi ro từng lệnh. So với chiến lược long/short truyền thống thường xoay vòng, chiến lược này chú trọng hơn vào việc quản lý rủi ro cho mỗi giao dịch. Bằng cách tính toán mức stop loss và take profit mục tiêu, chiến lược xác định quy mô vị thế hợp lý, giới hạn tổn thất tối đa có thể xảy ra cho mỗi giao dịch. Điều này giúp kiểm soát drawdown hiệu quả, đạt được lợi nhuận ổn định trong dài hạn.

Nguyên lý

Trước tiên, chiến lược tính toán đường MACD và đường tín hiệu (signal line) của chỉ báo MACD. Khi đường MACD cắt lên trên đường tín hiệu từ dưới lên, đó được xác định là tín hiệu mua. Để lọc các tín hiệu phá vỡ giả, chiến lược yêu cầu barssince(crossover(macd_line, signal_line)) <= 5, nghĩa là sự phá vỡ xảy ra trong vòng 5 nến gần nhất. Đồng thời yêu cầu cả đường MACD và đường tín hiệu đều dưới 0, cho thấy thị trường đang ở trạng thái quá bán, và giá đóng cửa cao hơn đường WMA, cho thấy xu hướng tăng. Khi thỏa mãn các điều kiện trên, lệnh mua sẽ được mở.

Đối với mỗi giao dịch, chiến lược tính toán mức stop loss và take profit hợp lý. Mức stop loss được đặt tại mức giá thấp nhất của 3 nến gần nhất. Mức take profit được đặt tại giá mua cộng với 4 lần khoảng cách từ stop loss đến giá mua.

Quan trọng là, chiến lược tính toán quy mô vị thế cụ thể cho mỗi giao dịch dựa trên rủi ro có thể chấp nhận. Tham số capital_risk đặt tỷ lệ tổn thất tối đa có thể chấp nhận cho mỗi giao dịch so với tổng vốn. Sau đó, dựa trên biên độ stop loss, tính toán quy mô vị thế bằng USD, rồi chuyển đổi thành số lượng hợp đồng để mở lệnh mua.

Rủi ro mỗi giao dịch được kiểm soát trong phạm vi 1% tổng vốn, giúp kiểm soát drawdown hiệu quả. Đồng thời, mức take profit lớn cho phép đạt được lợi nhuận cao.

Ưu điểm

- Kiểm soát rủi ro đi trước, rủi ro mỗi giao dịch có thể kiểm soát được.

- Tối ưu hóa quy mô vị thế, tận dụng tối đa vốn.

- Chiến lược stop loss giúp kiểm soát drawdown hiệu quả.

- Take profit hợp lý, tiềm năng lợi nhuận lớn.

Rủi ro và cải tiến

- Chỉ báo MACD có độ trễ, có thể bỏ lỡ các xu hướng thay đổi nhanh.

- Việc đặt stop loss hoặc take profit không phù hợp có thể làm giảm lợi nhuận hoặc tăng rủi ro.

- Tần suất giao dịch có thể quá cao, tăng chi phí giao dịch.

Có thể xem xét:

- Kết hợp các chỉ báo khác để nhận định xu hướng, tránh vấn đề độ trễ của MACD.

- Tối ưu hóa thuật toán stop loss/take profit để linh hoạt hơn.

- Nới lỏng tần suất giao dịch một cách hợp lý, giảm chi phí giao dịch.

Tổng kết

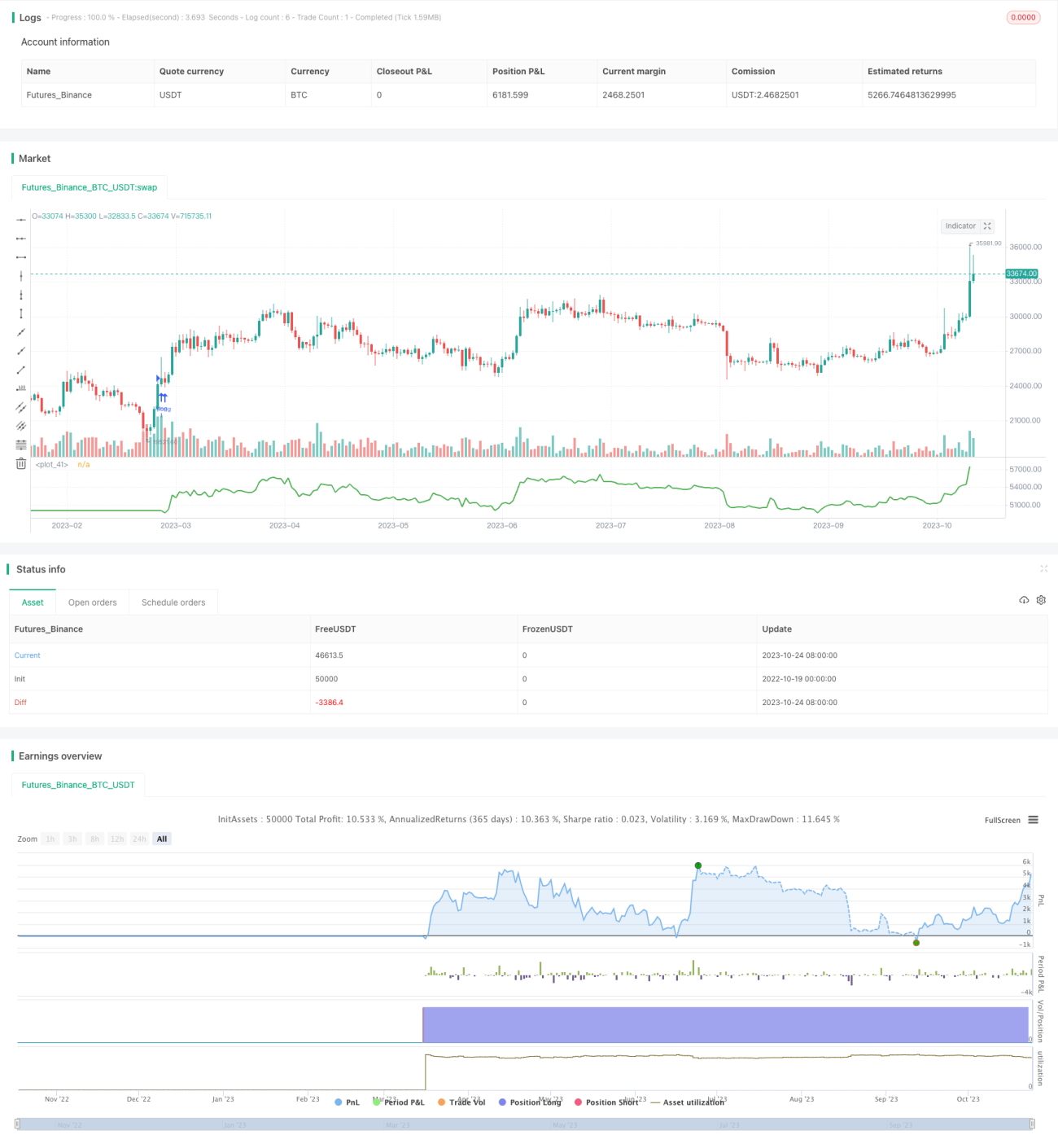

Chiến lược này dựa trên chỉ báo MACD để xác định hướng xu hướng, lấy kiểm soát rủi ro làm tiên quyết, tính toán vị thế hợp lý để giao dịch. Điểm mấu chốt nằm ở kiểm soát rủi ro và tối ưu hóa vị thế, có thể đạt được lợi nhuận ổn định trong dài hạn. Tuy nhiên, chỉ báo MACD có một số nhược điểm nhất định, cơ chế stop loss/take profit cũng cần được tối ưu hóa thêm. Nếu tiếp tục tối ưu hóa việc sử dụng chỉ báo, thiết lập stop loss/take profit và giảm tần suất giao dịch, chiến lược sẽ trở nên mạnh mẽ hơn.

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy( "McDonalds ", shorttitle="Ur Lovin' It", initial_capital=10000, default_qty_type=strategy.cash, currency=currency.USD )

capital_risk = input( 1.0, "% capital risk per trade" ) / 100- 1