Chiến lược giao dịch kết hợp đảo chiều đường trung bình động kép và ba đáy chớp nhoáng

Tổng quan

Chiến lược giao dịch này tận dụng triệt để ưu điểm của hai chỉ báo kỹ thuật là đảo chiều đường trung bình động (MA) và hiện tượng đáy 3 ngày, kết hợp sử dụng chúng, vừa theo dõi xu hướng vừa kịp thời bắt lấy cơ hội đảo chiều, đồng thời lọc bỏ một số tín hiệu phá vỡ giả, từ đó nâng cao hiệu quả tỷ lệ thắng của hệ thống giao dịch.

Nguyên lý chiến lược

Chiến lược này bao gồm hai phần:

-

Sự kết hợp giữa đường trung bình động 2 ngày và đường trung bình động 20 ngày. Khi đường MA 2 ngày và MA 20 ngày xảy ra phân kỳ, sẽ xuất hiện tín hiệu mua/bán.

-

Mô hình đáy 3 ngày (hiện tượng đáy 3 ngày). Sự xuất hiện của mô hình này là tín hiệu đảo chiều ngắn hạn. Điều kiện hình thành: ngày ở giữa có giá thấp nhất, thấp hơn cả ngày trước và ngày sau, đồng thời giá đóng cửa của ngày sau cao hơn giá cao nhất của ngày trước.

Khi cả đường MA 2 ngày và MA 20 ngày đồng thời hiển thị tín hiệu đảo chiều, và tín hiệu này cùng hướng với tín hiệu từ mô hình đáy 3 ngày, thì sẽ thực hiện lệnh mua hoặc bán.

Trong code, trước tiên tính toán đường MA 2 ngày và MA 20 ngày. Khi đường MA 2 ngày cắt lên hoặc cắt xuống đường MA 20 ngày, sẽ tạo ra tín hiệu mua/bán.

Sau đó, khi phát hiện mô hình đáy 3 ngày, sẽ thiết lập tín hiệu hướng của mô hình là 1 hoặc -1. Đọc tín hiệu mô hình của ngày trước đó, kết hợp với tín hiệu đường trung bình động hiện tại để tạo ra tín hiệu vào lệnh cuối cùng.

Nhờ sự kết hợp sàng lọc giữa đường trung bình động và mô hình, có thể lọc bỏ một số tín hiệu giả, giúp chiến lược giao dịch trở nên đáng tin cậy hơn.

Ưu điểm của chiến lược

-

Kết hợp nhiều chỉ báo kỹ thuật, có tác dụng bổ trợ và xác nhận lẫn nhau, nâng cao độ tin cậy của tín hiệu.

-

Đảo chiều đường trung bình động có thể kịp thời bắt lấy điểm đảo chiều xu hướng, tận dụng cơ hội đảo chiều. Mô hình đáy 3 ngày có thể xác nhận thêm sự hình thành đảo chiều.

-

Đường MA 20 ngày theo dõi xu hướng trung và dài hạn, đường MA 2 ngày dùng để bắt lấy thời điểm vào lệnh sau những điều chỉnh ngắn hạn. Sự kết hợp nhiều khung thời gian giúp nắm bắt toàn diện xu hướng.

-

Chiến lược này không nhạy cảm với tham số, dễ thực hiện và tối ưu hóa.

Rủi ro của chiến lược

-

Mô hình đảo chiều dễ bị đánh giá sai, cần tích lũy kinh nghiệm để đánh giá độ tin cậy của chúng.

-

Tín hiệu đảo chiều có thể xuất hiện chậm trễ, cần quan sát đặc điểm của mô hình và điều chỉnh vị thế phù hợp.

-

Cần kiểm tra và tối ưu hóa trên từng sản phẩm giao dịch, có thể cần điều chỉnh cài đặt tham số cho một số sản phẩm.

-

Kiểm soát drawdown cần đưa vào cơ chế stop loss để tránh bỏ lỡ các điểm đảo chiều quan trọng.

Tối ưu hóa chiến lược

-

Kiểm tra các tổ hợp đường trung bình động khác nhau, chọn tham số đường MA hoạt động tốt nhất cho sản phẩm.

-

Đưa thêm các chỉ báo phụ trợ khác như khối lượng giao dịch, Bollinger Bands... để xác nhận đa chỉ báo.

-

Thêm module stop loss để kiểm soát drawdown và rủi ro.

-

Tối ưu hóa thời điểm vào lệnh, tránh vấn đề vào quá sớm hoặc quá muộn.

-

Tối ưu hóa tham số cho từng sản phẩm cụ thể để tăng khả năng thích ứng.

Tổng kết

Chiến lược này tận dụng triệt để ưu điểm của đảo chiều đường trung bình động và mô hình ngắn hạn, thực hiện sự kết hợp hiệu quả giữa chúng, có thể nâng cao tính ổn định và tỷ lệ thắng của hệ thống giao dịch. Tuy nhiên, cần chú ý kiểm soát rủi ro, đồng thời tiến hành kiểm tra và tối ưu hóa tham số để thích ứng với đặc điểm của các sản phẩm khác nhau. Nhìn chung, cấu trúc chiến lược đơn giản, rõ ràng, dễ thực hiện, là một chiến lược giao dịch đảo chiều xu hướng có tính thực tiễn cao.

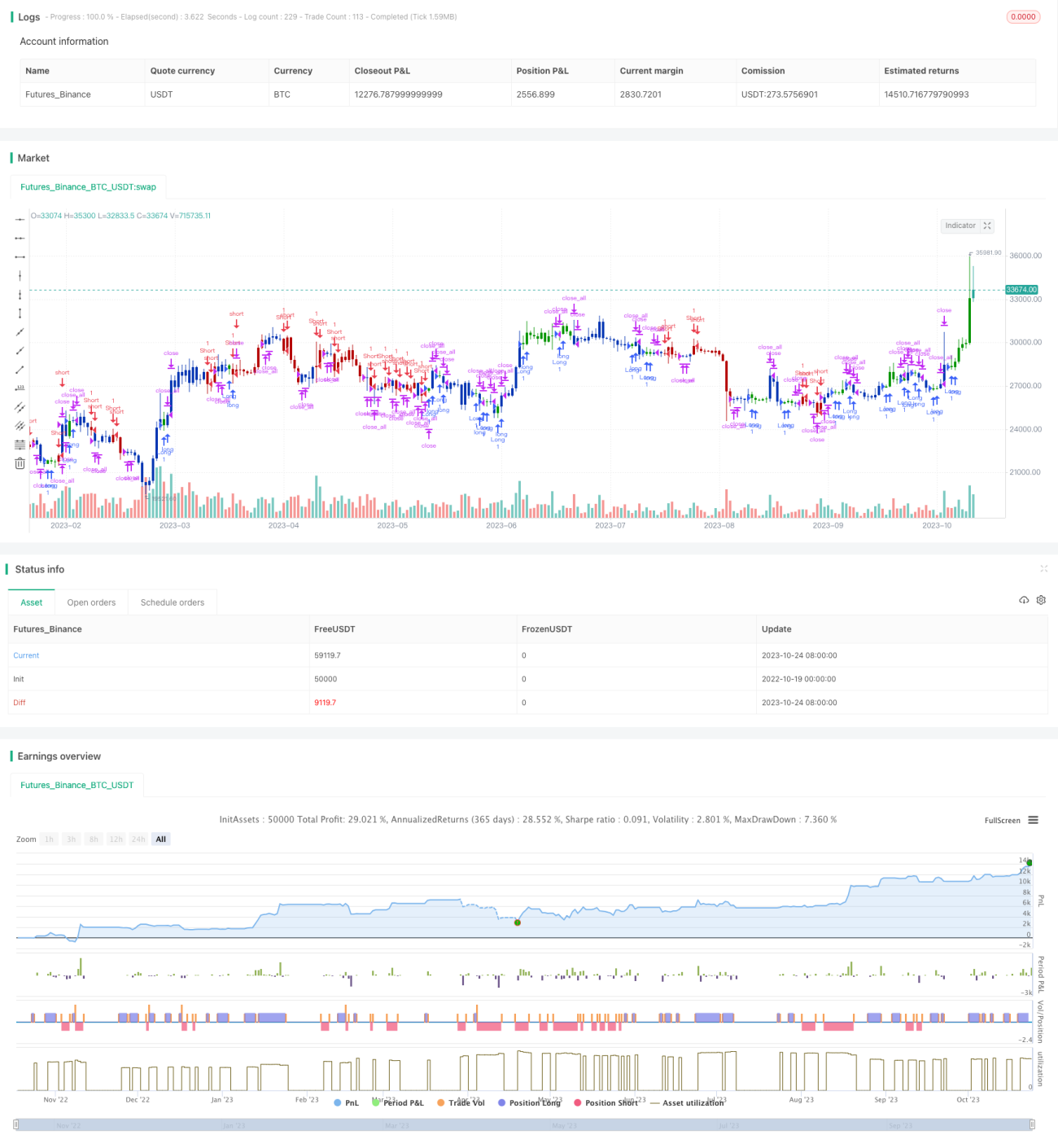

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/12/2021

// This is combo strategies for get a cumulative signal. - 1