Chiến lược đảo chiều đáy kép Stochastic

Tổng quan

Chiến lược này kết hợp giữa mô hình đảo chiều đáy 123 và chỉ báo Stochastic, nhằm tạo ra tín hiệu mua khi giá cổ phiếu xuất hiện đảo chiều đáy đồng thời chỉ báo Stochastic cũng đảo chiều từ vùng đáy. Chiến lược có thể nhận diện hiệu quả các đáy đảo chiều của giá cổ phiếu, bộ lọc kép hai chỉ báo giúp giảm tần suất giao dịch và nâng cao độ chính xác của tín hiệu.

Nguyên lý chiến lược

-

Chiến lược đảo chiều đáy 123

-

Nếu giá đóng cửa cao hơn giá đóng cửa hai ngày trước đó, đồng thời đường nhanh của chỉ báo Stochastic 9 ngày nằm dưới đường chậm và đường nhanh dưới 50, thì phát sinh tín hiệu mua.

-

Nếu giá đóng cửa thấp hơn giá đóng cửa hai ngày trước đó, đồng thời đường nhanh của chỉ báo Stochastic 9 ngày nằm trên đường chậm và đường nhanh trên 50, thì phát sinh tín hiệu bán.

-

-

Chiến lược chỉ báo Stochastic

-

Nếu đường nhanh Stochastic cắt lên trên dải trên (mặc định là 20), phát sinh tín hiệu mua.

-

Nếu đường nhanh Stochastic cắt xuống dưới dải dưới (mặc định là 80), phát sinh tín hiệu bán.

-

-

Bộ lọc tín hiệu kép

Chỉ khi cả hai chiến lược đảo chiều 123 và Stochastic đồng thời phát sinh tín hiệu mua thì mới có tín hiệu mua cuối cùng; tín hiệu bán cũng tương tự. Điều này giúp lọc bỏ hiệu quả các tín hiệu sai, nâng cao chất lượng tín hiệu.

Ưu điểm của chiến lược

-

Xác nhận kép từ hai chỉ báo giúp lọc bỏ nhiễu, nâng cao độ chính xác của tín hiệu.

-

Chiến lược đảo chiều 123 có thể nắm bắt được đáy và đỉnh đảo chiều giá. Xác nhận từ chỉ báo Stochastic giúp tránh các phá vỡ giả.

-

Chỉ báo Stochastic có thể nhận diện hiệu quả vùng quá mua/quá bán, kết hợp hoàn hảo với chiến lược đảo chiều 123.

-

Không gian tối ưu tham số lớn, có thể điều chỉnh tham số để đạt hiệu quả chiến lược tốt hơn.

-

Logic chiến lược đơn giản, rõ ràng, dễ hiểu và dễ triển khai, phù hợp cho người mới bắt đầu giao dịch định lượng học tập.

Rủi ro của chiến lược

-

Tín hiệu lọc kép có thể bỏ lỡ một số cơ hội, làm giảm tần suất giao dịch.

-

Chỉ báo Stochastic dễ tạo tín hiệu giả, cần thận trọng đánh giá xu hướng thực tế của chỉ báo.

-

Cần tối ưu tham số; nếu cài đặt tham số không phù hợp cũng ảnh hưởng đến hiệu quả chiến lược.

-

Chỉ phù hợp với thị trường có đặc điểm đảo chiều rõ ràng, không phù hợp với thị trường tăng hoặc giảm liên tục.

-

Cần tuân thủ nghiêm ngặt tín hiệu chiến lược, tránh sai lệch do tự đánh giá.

Giải pháp rủi ro: Tối ưu cài đặt tham số, tuân thủ nghiêm ngặt tín hiệu chiến lược, điều chỉnh môi trường thị trường áp dụng cho phù hợp.

Hướng tối ưu hóa chiến lược

-

Tối ưu tham số của chỉ báo Stochastic để nâng cao độ ổn định của chỉ báo.

-

Thêm chiến lược cắt lỗ, thoát lệnh khi tỷ lệ lỗ đạt một mức nhất định.

-

Thêm các điều kiện lọc như xác nhận khối lượng giao dịch để nâng cao chất lượng tín hiệu.

-

Kiểm tra hiệu quả kết hợp giữa các chiến lược đảo chiều khác nhau với chỉ báo Stochastic.

-

Thêm thuật toán học máy, sử dụng dữ liệu lịch sử để huấn luyện và tối ưu tham số.

-

Áp dụng chiến lược trên các thị trường khác nhau, kiểm tra tính ổn định xuyên thị trường.

-

Khám phá sự kết hợp giữa các chỉ báo kỹ thuật khác với chỉ báo Stochastic để tìm ra cặp chỉ báo tốt hơn.

Tổng kết

Chiến lược này kết hợp chỉ báo Stochastic kép và mô hình đảo chiều 123, cho phép nắm bắt hiệu quả các cơ hội đảo chiều đáy. So với chỉ báo đơn lẻ, sự kết hợp đa chỉ báo có thể cải thiện rõ rệt chất lượng tín hiệu và tỷ lệ thắng. Mặc dù vẫn còn không gian cải thiện, nhưng nhìn chung chiến lược có logic đơn giản, dễ nắm bắt, rất phù hợp để thực hành giao dịch thực tế cho người mới bắt đầu. Thông qua kiểm tra và tối ưu hóa lặp đi lặp lại, có thể làm cho các tham số chiến lược trở nên vững chắc hơn, từ đó đạt được lợi nhuận dương bền vững hơn.

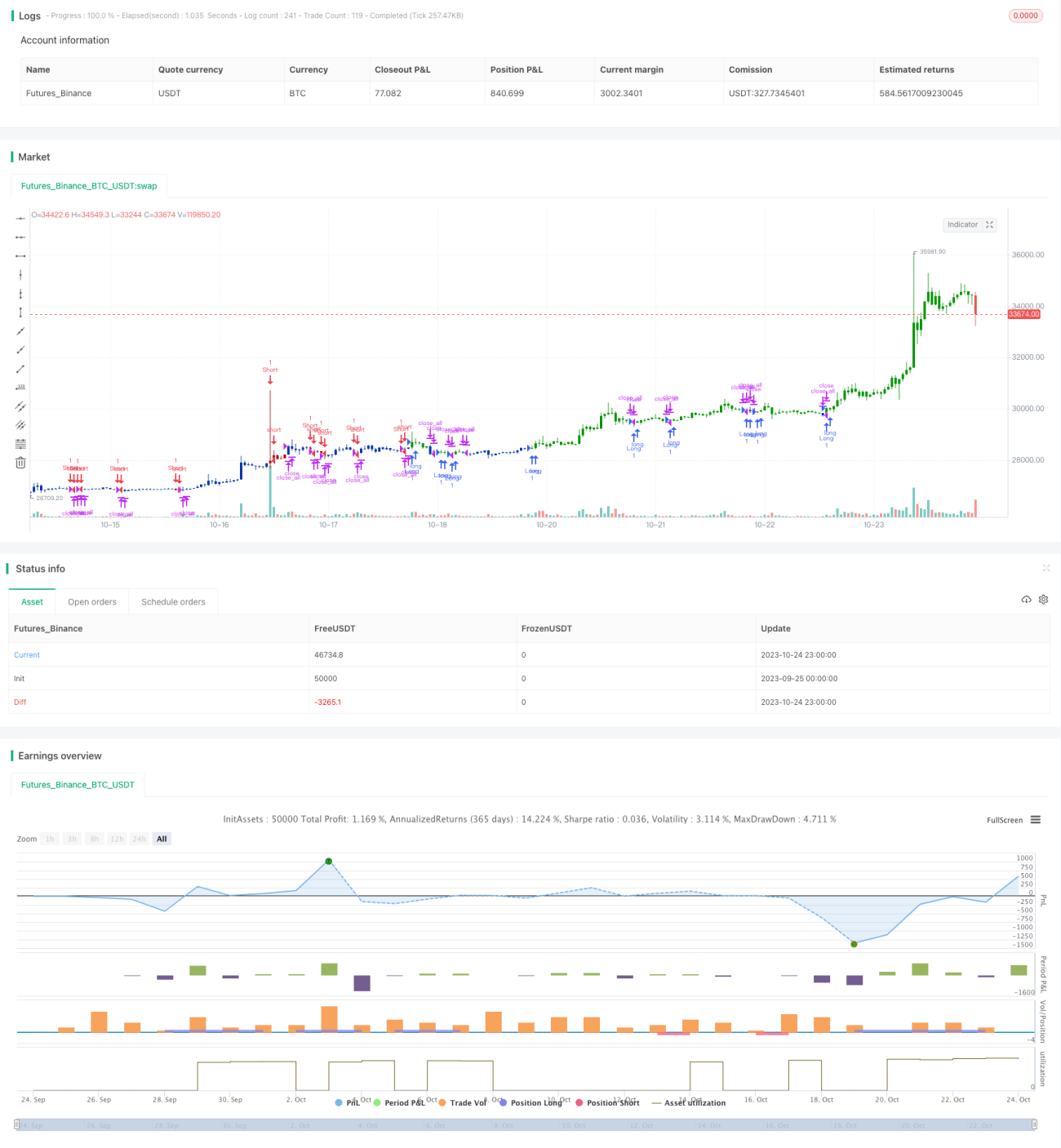

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/07/2021

// This is combo strategies for get a cumulative signal. - 1