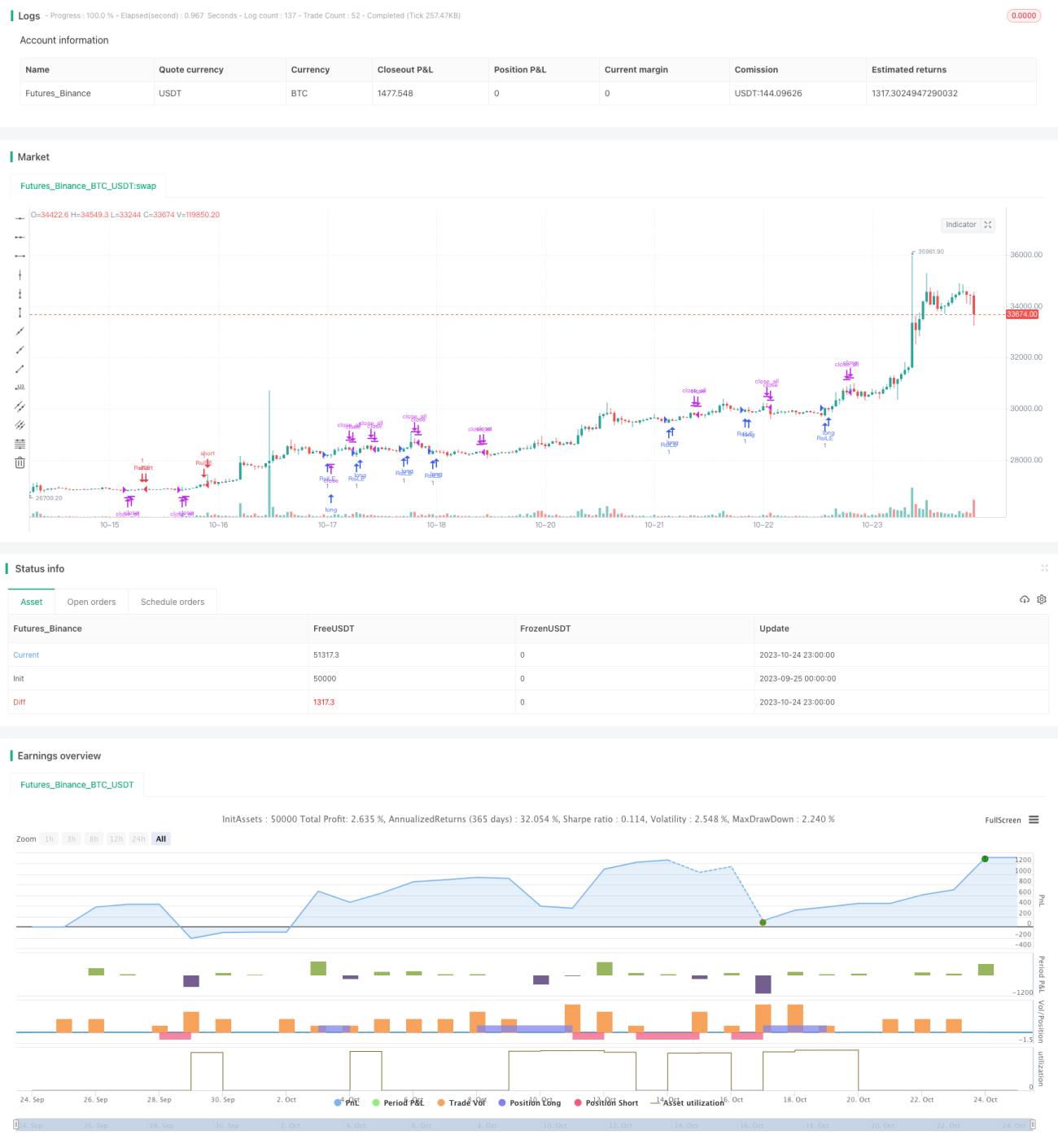

Chiến lược động lượng Long/Short dựa trên RSI

Tổng quan

Chiến lược động lượng RSI Long/Short là một chiến lược động lượng điển hình dựa trên chỉ báo RSI của Larry Connors, sử dụng tín hiệu quá mua/quá bán của chỉ báo RSI để quyết định mua bán. Chiến lược chủ yếu đánh giá xem giá có đang ở trạng thái quá mua hay quá bán hay không, từ đó đưa ra tín hiệu mua bán.

Nguyên lý chiến lược

Chiến lược này xây dựng chỉ báo RSI bằng cách tính toán động lượng tăng giá và động lượng giảm giá trong một khoảng thời gian nhất định. Khi chỉ báo RSI thấp hơn đường quá bán 10, được coi là quá bán; khi chỉ báo cao hơn đường quá mua 90, được coi là quá mua. Chiến lược phát sinh tín hiệu mua khi chỉ báo RSI từ vùng thấp vượt lên trên đường quá bán, và phát sinh tín hiệu bán khi chỉ báo RSI từ vùng cao vượt xuống dưới đường quá mua.

Chiến lược bổ sung thêm quy tắc đường trung bình động, yêu cầu đường trung bình động 5 ngày cao hơn đường trung bình động 200 ngày mới có thể phát sinh tín hiệu mua, và đường trung bình động 5 ngày thấp hơn đường trung bình động 200 ngày mới có thể phát sinh tín hiệu bán. Điều này có thể lọc bỏ các tín hiệu giả do phục hồi ngắn hạn gây ra.

Ngoài ra, chiến lược còn bổ sung cơ chế chốt lời. Khi nắm giữ vị thế mua, nếu chỉ báo RSI vượt lên trên đường quá mua 90, sẽ buộc đóng tất cả các vị thế mua; khi nắm giữ vị thế bán, nếu chỉ báo RSI vượt xuống dưới đường quá bán 10, sẽ buộc đóng tất cả các vị thế bán. Điều này có thể khóa lợi nhuận, tránh thua lỗ lan rộng.

Lợi thế của chiến lược

-

Sử dụng chỉ báo RSI để đánh giá trạng thái quá mua/quá bán, có thể nắm bắt thời điểm đảo chiều giá.

-

Thêm bộ lọc đường trung bình động, có thể giảm thiểu giao dịch sai do nhiễu ngắn hạn.

-

Thiết lập cơ chế chốt lời, có thể kiểm soát rủi ro tốt, tránh thua lỗ lan rộng.

-

Quy tắc chiến lược đơn giản rõ ràng, dễ hiểu và dễ triển khai.

-

RSI là một chỉ báo kỹ thuật phổ biến và thực dụng, phù hợp với nhiều loại cổ phiếu và tiền điện tử.

Rủi ro của chiến lược

-

Chỉ báo RSI có khả năng đảo chiều thất bại. Giá quá mua/quá bán không nhất thiết sẽ đảo chiều.

-

Bộ lọc đường trung bình động cũng có thể lọc bỏ những cơ hội giao dịch tốt.

-

Thiết lập chốt lời không phù hợp cũng có thể dẫn đến chốt lời quá sớm, không thể nắm giữ xu hướng dài hạn.

-

Cần điều chỉnh tham số phù hợp, như độ dài chu kỳ tính RSI, ngưỡng quá mua/quá bán, tham số đường trung bình động, v.v.

Có thể giảm thiểu các rủi ro trên bằng cách tối ưu hóa tham số, kết hợp các chỉ báo khác, nới lỏng chốt lời phù hợp.

Hướng tối ưu hóa chiến lược

-

Có thể kiểm tra hiệu quả của chỉ báo RSI với các chu kỳ khác nhau.

-

Có thể thêm các chỉ báo khác như KDJ, MACD,... để kết hợp với RSI.

-

Có thể điều chỉnh ngưỡng quá mua/quá bán dựa trên tình hình thị trường.

-

Có thể điều chỉnh giá trị RSI kích hoạt chốt lời dựa trên thời gian nắm giữ cụ thể.

-

Có thể thêm chiến lược cắt lỗ, cắt lỗ khi lỗ đạt đến một tỷ lệ nhất định.

-

Có thể tối ưu hóa hệ thống đường trung bình động, chuyển sang dừng lỗ động.

Tổng kết

Chiến lược động lượng RSI Long/Short sử dụng chỉ báo RSI để đánh giá trạng thái quá mua/quá bán làm tín hiệu, kết hợp quy tắc đường trung bình động và chốt lời để sàng lọc, có thể nắm bắt hiệu quả các cơ hội đảo chiều ngắn hạn. Chiến lược này đơn giản và thực dụng, đáng để kiểm tra và tối ưu hóa thêm để thích ứng với nhiều điều kiện thị trường hơn. Nhìn chung, chiến lược này cung cấp một ý tưởng tốt, có thể dùng làm tham khảo cho việc phát triển chiến lược giao dịch định lượng.

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//authour: SudeepBisht

//@version=3

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy("SB_CM_RSI_2_Strategy_Version 2.0", overlay=true)- 1