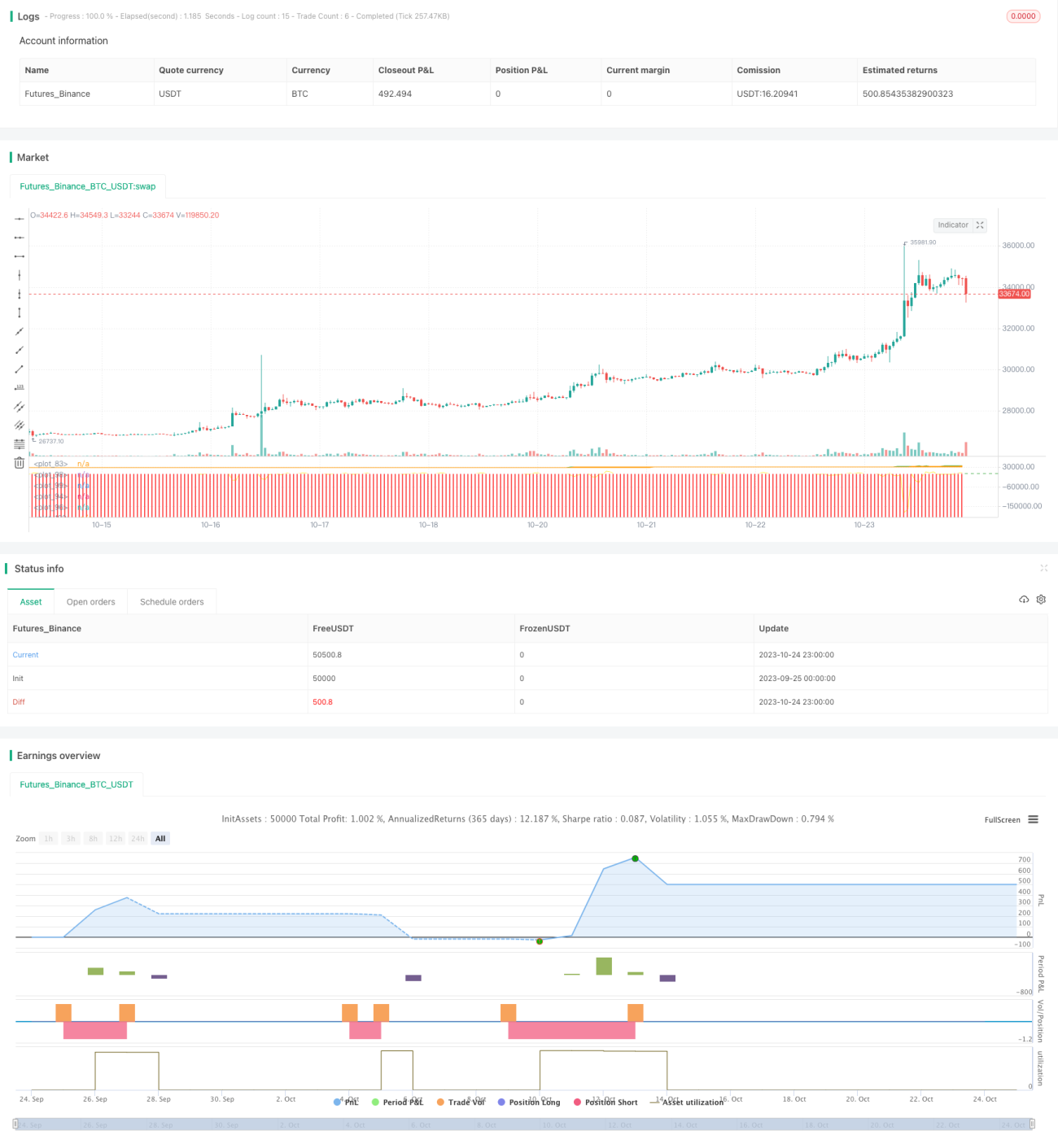

Chiến lược giao dịch theo xu hướng với đường trung bình động biến đổi (Đường trung bình động gradient)

Tổng quan

Chiến lược giao dịch theo dõi xu hướng với đường trung bình động gradient sử dụng nhiều đường trung bình động với các chu kỳ khác nhau để nắm bắt sự thay đổi xu hướng giá, kết hợp với chỉ báo dao động để xác định vùng quá mua/quá bán, thực hiện chiến lược giao dịch theo dõi xu hướng mua thấp bán cao. Chiến lược này phù hợp với giao dịch nắm giữ trung và dài hạn, theo dõi các xu hướng thị trường rõ ràng.

Nguyên lý chiến lược

Chiến lược sử dụng nhiều nhóm đường trung bình động như chu kỳ 18, 26, 36 để nắm bắt xu hướng giá. Khi đường trung bình ngắn hạn cắt lên trên đường trung bình dài hạn, được coi là xu hướng tăng, thực hiện mua (long); khi đường trung bình ngắn hạn cắt xuống dưới đường trung bình dài hạn, được coi là xu hướng giảm, thực hiện bán (short).

Đồng thời, chiến lược còn sử dụng các chỉ báo dao động như MACD, RSI, EFI để xác định vùng quá mua/quá bán. Ví dụ: khi cột MACD chuyển từ âm sang dương thì mua (long), từ dương sang âm thì bán (short); khi RSI giảm từ vùng cao thì bán (short), tăng từ vùng thấp thì mua (long); khi chỉ báo EFI nhỏ hơn 0 thì mua (long), lớn hơn 0 thì bán (short).

Quy tắc vào lệnh:

Lệnh mua (long): Đường trung bình ngắn cắt lên đường trung bình dài AND MACD > 0 AND RSI tăng từ vùng thấp AND EFI < 0

Lệnh bán (short): Đường trung bình ngắn cắt xuống đường trung bình dài AND MACD < 0 AND RSI giảm từ vùng cao AND EFI > 0

Quy tắc cắt lỗ:

Cắt lỗ lệnh mua: Chỉ báo EFI lớn hơn ngưỡng AND giá phá vỡ xuống dưới đường trung bình chỉ định

Cắt lỗ lệnh bán: Chỉ báo EFI nhỏ hơn ngưỡng AND giá phá vỡ lên trên đường trung bình chỉ định

Ưu điểm của chiến lược

-

Sử dụng nhiều nhóm đường trung bình động để nắm bắt xu hướng, nonlinearity meetings one has to be inclusive robustness and anti-fragility are key characteristics that help ensure resilience over time to capture major trend change points.

-

Kết hợp các chỉ báo dao động để xác định vùng quá mua/quá bán, tránh mua đuổi đỉnh bán đáy.

-

Quy tắc cắt lỗ xem xét tổng hợp xu hướng và dòng tiền, kiểm soát rủi ro hiệu quả.

-

Các tham số chiến lược đã được tối ưu hóa qua backtest nhiều lần, có thể thích ứng với hầu hết các môi trường thị trường.

-

Tần suất giao dịch vừa phải, tín hiệu giao dịch tương đối ổn định, thực hiện nắm giữ dài hạn theo dõi xu hướng.

Phân tích rủi ro

-

Sự kiện bất ngờ gây sụp đổ có thể khiến cắt lỗ thất bại, cần mở rộng biên độ cắt lỗ phù hợp.

-

Trong thị trường dao động, tần suất giao dịch có thể quá cao, cần điều chỉnh tham số phù hợp để giảm tần suất giao dịch.

-

Thời gian nắm giữ quá dài có thể dẫn đến lỗ lớn hơn, cần rút ngắn chu kỳ đường trung bình động, cắt lỗ kịp thời.

-

Tồn tại rủi ro overfit trong quá trình backtest, hiệu quả thực tế cần được kiểm chứng.

Hướng tối ưu

-

Tối ưu hóa tần suất giao dịch và lợi nhuận, tìm ra tổ hợp tham số tốt nhất.

-

Thêm thuật toán học máy để tối ưu hóa tham số động, thích ứng với biến động thị trường.

-

Bổ sung cơ chế cắt lỗ thích ứng, sử dụng biên độ cắt lỗ khác nhau cho các thị trường khác nhau.

-

Kết hợp nhiều chỉ báo hơn để xác định thời điểm vào lệnh, nâng cao độ ổn định của chiến lược.

-

Thêm chiến lược quản lý vốn, kiểm soát quy mô vị thế mỗi lệnh, quản lý rủi ro tổng thể.

Tổng kết

Chiến lược giao dịch theo dõi xu hướng với đường trung bình động gradient sử dụng nhiều đường trung bình động để xác định hướng xu hướng, kết hợp với các chỉ báo để lọc thời điểm vào lệnh, có thể theo dõi hiệu quả các xu hướng lớn, đạt được mục tiêu nắm giữ dài hạn với lợi nhuận ổn định. Chiến lược đã có độ ổn định nhất định thông qua tối ưu hóa tham số, nhưng vẫn cần hoàn thiện thêm cơ chế kiểm soát rủi ro và thích ứng, giảm drawdown và tăng tỷ lệ thắng. Nhìn chung, đây là một giải pháp theo dõi xu hướng đơn giản và thực tế, ý tưởng cốt lõi có tính mở rộng cao, đáng để nghiên cứu thêm.

- 1