Chỉ báo kết hợp Double Stochastics và Đường trung bình động trọng số khối lượng

Tổng quan

Đây là chiến lược sử dụng kết hợp hai chỉ báo Stochastics và đường trung bình động có trọng số khối lượng để nhận diện xu hướng. Chiến lược này áp dụng hai chỉ báo Stochastics với chu kỳ khác nhau: một chu kỳ ngắn và một chu kỳ dài, kết hợp với đường trung bình động có trọng số khối lượng để xác định hướng xu hướng hiện tại.

Nguyên lý chiến lược

Chiến lược đánh giá xu hướng thông qua các bước sau:

-

Tính toán chỉ báo Stochastics chu kỳ ngắn, độ dài chu kỳ là input(30), tham số làm mịn là 2.

-

Tính toán chỉ báo Stochastics chu kỳ dài, độ dài chu kỳ là input(90), tham số làm mịn là 2.

-

Cộng chỉ báo Stochastics chu kỳ ngắn và dài để có đường Stochastics tổng hợp ts.

-

Tính đường trung bình động có trọng số khối lượng tsl từ đường ts, độ dài chu kỳ là input(30).

-

So sánh giá trị hiện tại của tsl với giá trị một chu kỳ trước đó: khi tsl tăng, được coi là xu hướng tăng; khi tsl giảm, được coi là xu hướng giảm.

-

Kết hợp vị trí của đường Stochastics để xác định tín hiệu mua hoặc bán:

- Khi tsl tăng và ts ở vùng trung gian: tín hiệu mua.

- Khi tsl giảm và ts ở vùng trung gian: tín hiệu bán.

Phân tích ưu điểm của chiến lược

Chiến lược này kết hợp đánh giá xu hướng và điều kiện quá mua/quá bán, có thể nhận diện hướng xu hướng một cách đáng tin cậy. Các ưu điểm cụ thể:

-

Hai chỉ báo Stochastics phản ánh đồng thời tình trạng quá mua/quá bán trong ngắn hạn và dài hạn, tránh bỏ sót một số tín hiệu.

-

Trọng số khối lượng giúp lọc bỏ các tín hiệu phá vỡ giả.

-

Vị trí của đường Stochastics xác nhận lại độ tin cậy của tín hiệu xu hướng.

-

Tham số có thể điều chỉnh, thích hợp với các thị trường khác nhau bằng cách thay đổi độ dài chu kỳ.

-

Ý tưởng chiến lược rõ ràng, đơn giản, dễ hiểu và dễ sửa đổi.

Phân tích rủi ro và cải tiến

Chiến lược này cũng tồn tại một số rủi ro cần lưu ý:

-

Chỉ báo Stochastics dễ phát ra tín hiệu giả, cần kết hợp chỉ báo chu kỳ dài hơn để lọc.

-

Tham số chu kỳ cố định không phù hợp với mọi điều kiện thị trường, có thể cân nhắc tối ưu tham số động.

-

Chỉ dựa trên chỉ báo kỹ thuật, có thể kết hợp yếu tố cơ bản để nâng cao độ chính xác.

-

Dữ liệu khối lượng không chính xác cũng ảnh hưởng đến kết quả, cần kiểm tra chất lượng dữ liệu khối lượng.

-

Thời gian backtest chưa đủ, cần dữ liệu lịch sử dài hơn để xác nhận hiệu quả.

-

Có thể tối ưu điểm vào lệnh: hiện tại khi ts cắt xuống dưới giá trị thấp nhất là vào lệnh mua ngay, có thể thiết lập vùng đệm.

Tổng kết

Nhìn chung, chiến lược này sử dụng hai chỉ báo Stochastics và đường trung bình động có trọng số khối lượng để đánh giá xu hướng, về mặt lý thuyết có thể nhận diện điểm đảo chiều xu hướng một cách đáng tin cậy. Tuy nhiên, cần tối ưu tham số cho từng thị trường cụ thể và vẫn tồn tại rủi ro tín hiệu giả. Khuyến nghị kết hợp các yếu tố khác như cơ bản, xu hướng dài hạn để đánh giá tổng thể, nhằm nâng cao hệ số lợi nhuận của chiến lược. Chiến lược có ý tưởng đơn giản, rõ ràng, cung cấp một khuôn mẫu cho giao dịch định lượng, có thể sửa đổi và tối ưu theo nhu cầu, mang giá trị ứng dụng cao.

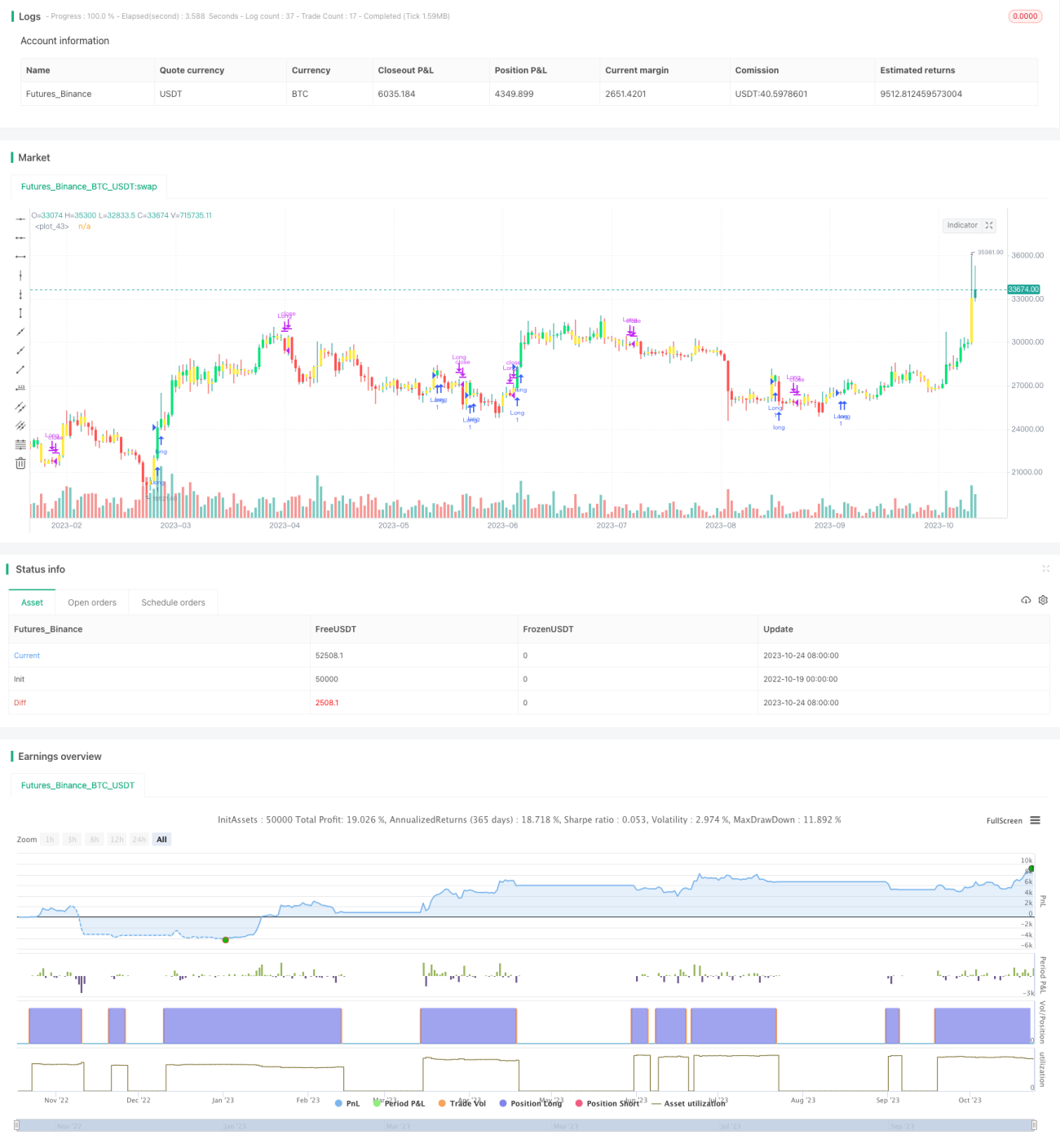

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Trend Finder V2", shorttitle="TFV2", format=format.price, precision=2, overlay = true)

//----------Indicator------------//- 1