Chiến lược động lượng chồng lớp

Tổng quan

Chiến lược động lượng chồng lớp Xuân Thu chủ yếu tính toán tỷ lệ thay đổi ROC của các chu kỳ khác nhau, gán trọng số theo tỷ lệ và chồng lên nhau để tạo thành một chỉ báo động lượng tổng hợp, nhằm xác định hướng xu hướng thị trường. Chiến lược này chồng lên các chỉ báo động lượng ngắn hạn, trung hạn và dài hạn, có thể cân bằng xu hướng ngắn hạn và dài hạn, tránh tạo ra tín hiệu giả.

Nguyên lý chiến lược

Chiến lược này trước tiên tính toán chỉ báo ROC của các chu kỳ khác nhau như 10 ngày, 15 ngày, 20 ngày, sau đó làm mịn ROC và gán trọng số theo tỷ lệ 1-4 để chồng lên nhau, công thức tính như sau:

roc1 = (sma(roc(close,10),10)*1)

roc2 = (sma(roc(close,15),10)*2)

...

osc = roc1+roc2+roc3+roc4+...

Trong đó, roc1-roc12 đại diện cho việc tính toán ROC của các chu kỳ khác nhau, tương ứng với chu kỳ 10 ngày, 15 ngày đến 530 ngày. Tính tỷ lệ thay đổi (ROC) trên khoảng thời gian xác định.

Sau đó, thực hiện làm mịn SMA với a ngày (mặc định 10 ngày) đối với osc, thu được oscsmt.

Tiếp theo, so sánh mối quan hệ kích thước giữa osc và oscsmt, khi osc cắt lên trên oscsmt là tín hiệu tăng giá, vào lệnh mua; khi osc cắt xuống dưới oscsmt là tín hiệu giảm giá, vào lệnh bán.

Cuối cùng, có thể chọn đảo ngược hướng giao dịch.

Ưu điểm của chiến lược

-

Chồng lên các chỉ báo động lượng ngắn hạn và dài hạn, có thể đồng thời nắm bắt xu hướng ngắn hạn và dài hạn, tránh tạo ra tín hiệu giả.

-

Bằng cách so sánh chênh lệch giữa osc và oscsmt, có thể giảm các giao dịch vô ích trong vùng đi ngang.

-

Có thể tùy chỉnh tham số, điều chỉnh tham số chu kỳ tính ROC và tham số làm mịn SMA.

-

Có thể chọn đảo ngược hướng giao dịch, phù hợp với các phong cách giao dịch khác nhau.

-

Chỉ báo trực quan, dễ dàng xác định điểm mua bán.

Rủi ro và tối ưu hóa chiến lược

-

Chỉ báo ROC rất nhạy cảm với các biến động giá bất thường đột ngột, có thể tạo ra tín hiệu sai. Có thể tăng tham số làm mịn SMA a một cách thích hợp để giảm độ nhạy của chỉ báo ROC.

-

Tham số mặc định có thể không phù hợp với tất cả các loại sản phẩm, cần tối ưu hóa tham số dựa trên đặc điểm của từng sản phẩm để tìm ra tổ hợp tham số tốt nhất.

-

Chỉ dựa trên so sánh chênh lệch giữa osc và oscsmt để tạo tín hiệu giao dịch, có thể kết hợp với các chỉ báo khác để lọc tín hiệu, giảm xác suất giao dịch sai.

-

Chiến lược này phù hợp hơn với giao dịch trung dài hạn, hiệu quả giao dịch ngắn hạn có thể không tốt. Có thể điều chỉnh chu kỳ tính toán ROC để tối ưu hóa kịch bản sử dụng của chiến lược.

Tổng kết

Chiến lược động lượng chồng lớp Xuân Thu tính toán chỉ báo ROC của nhiều chu kỳ và chồng lên nhau để có được chỉ báo động lượng tổng hợp, có thể đồng thời cân nhắc xu hướng ngắn hạn và dài hạn, tránh tạo ra tín hiệu giả. So với chỉ báo ROC đơn lẻ, chiến lược này có thể cải thiện đáng kể chất lượng và độ tin cậy của tín hiệu. Tuy nhiên, chiến lược này cũng có một số rủi ro giám sát nhất định, cần tối ưu hóa tham số và kết hợp với các chỉ báo khác để phát huy tối đa hiệu quả.

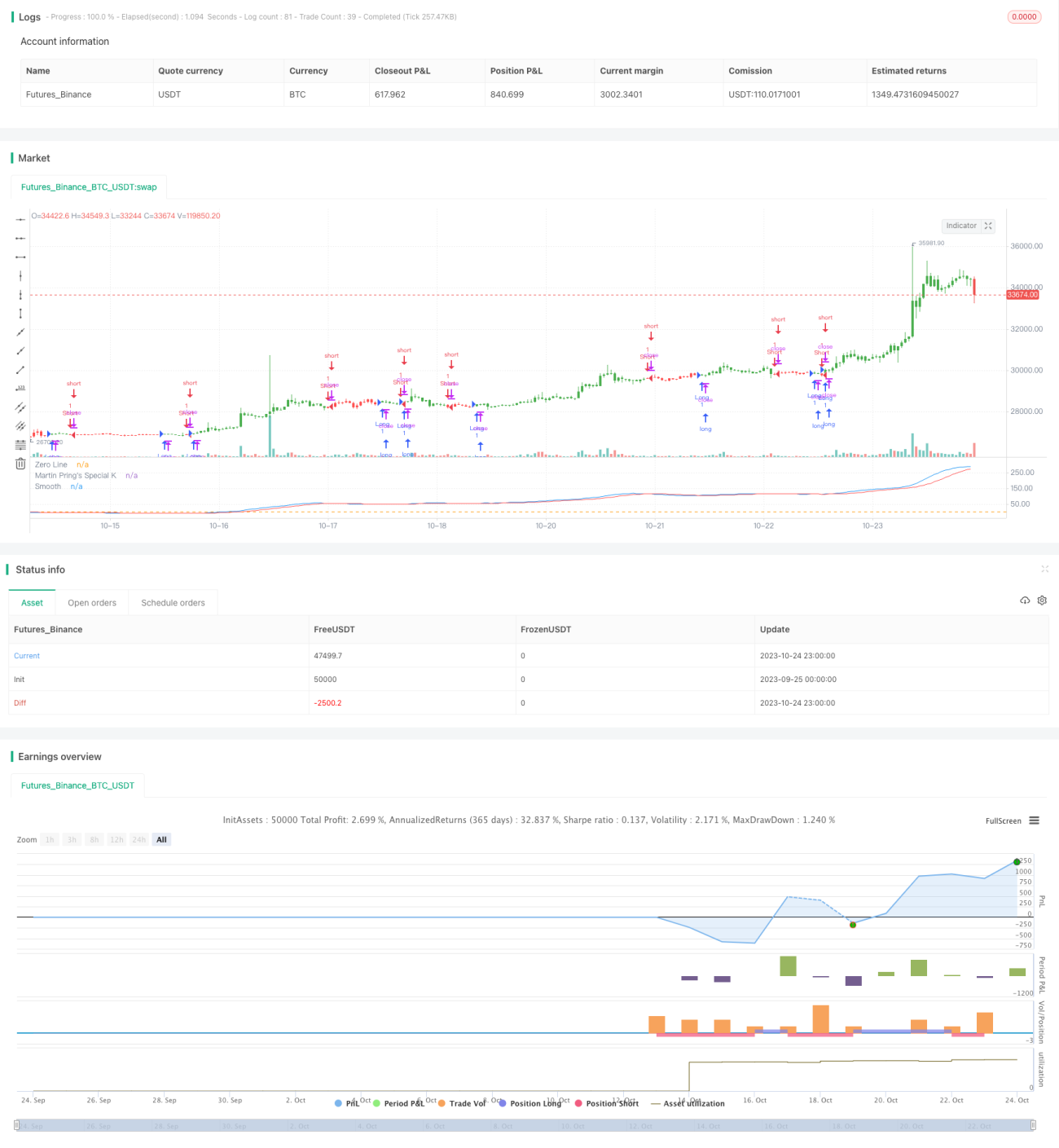

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter 08/08/2017

// Pring's Special K is a cyclical indicator created by Martin Pring. - 1