Hệ thống phá vỡ đảo chiều quá bán kép

Tổng quan

Hệ thống đột phá đảo chiều kép siêu giảm là một chiến lược định lượng kết hợp giữa theo dõi xu hướng và giao dịch đảo chiều. Chiến lược này tạo ra tín hiệu mua bằng cách tính toán xem giá cổ phiếu có xuất hiện tín hiệu siêu giảm liên tiếp so với giá đóng cửa N ngày trước đó hay không; đồng thời kết hợp tính toán đường trung bình động T3 với các tham số cụ thể để tạo ra tín hiệu bán, nhằm bảo vệ lợi nhuận.

Nguyên lý chiến lược

Chiến lược này bao gồm hai phần:

- Hệ thống đảo chiều 123

Theo mô tả trong sách, hệ thống đảo chiều này quan sát sự thay đổi giá đóng cửa trong N ngày qua. Nếu giá đóng cửa hôm nay cao hơn hôm qua và giá đóng cửa hôm qua thấp hơn hai ngày trước, tức là tín hiệu siêu giảm trong hai ngày liên tiếp, hệ thống sẽ tạo ra tín hiệu mua. Ngoài ra, hệ thống này còn kết hợp với chỉ báo STOCH, nếu đường nhanh STOCH hôm nay thấp hơn đường chậm, thì tín hiệu mua sẽ được xác nhận thêm về hiệu quả.

- Đường trung bình động T3

Đường trung bình động T3 được tính toán dựa trên một công thức nhất định, kết hợp với đường trung bình động hàm mũ của giá. Thông qua các tham số nhất định, nó điều chỉnh độ nhạy của đường trung bình động đối với biến động giá. Khi giá vượt lên trên đường trung bình động T3, tín hiệu bán được tạo ra.

Chiến lược này tổng hợp hai tín hiệu trên, khi đồng thời thỏa mãn tín hiệu mua của hệ thống đảo chiều 123 và tín hiệu bán của đường trung bình động T3, thì tín hiệu giao dịch thực tế sẽ được tạo ra.

Phân tích ưu điểm

- Chiến lược giao dịch đảo chiều, phù hợp để mua ở đáy, theo dõi các đợt phục hồi sau khi siêu giảm

- Chiến lược đường trung bình động, có lợi cho việc khóa lợi nhuận, tránh rủi ro

- Kết hợp tín hiệu kép có thể nâng cao hiệu quả của tín hiệu, giảm tín hiệu nhiễu

- Kết hợp ưu điểm của cả theo dõi xu hướng và giao dịch đảo chiều

- Tham số có thể điều chỉnh, linh hoạt thích ứng với các điều kiện thị trường khác nhau

Phân tích rủi ro

- Tín hiệu đảo chiều có thể bị hiểu sai, dẫn đến giao dịch thua lỗ

- Cài đặt tham số không phù hợp có thể dẫn đến giao dịch thường xuyên, tăng chi phí giao dịch và chi phí trượt giá

- Tín hiệu bán từ đường trung bình động có thể khóa lợi nhuận quá sớm

- Khi thị trường biến động mạnh, rủi ro cắt lỗ vẫn tồn tại

- Cần tối ưu hóa cài đặt tham số để chọn tham số tốt nhất cho từng loại tài sản khác nhau

Để đối phó với rủi ro, có thể thực hiện các biện pháp sau:

- Điều chỉnh tham số giao dịch đảo chiều phù hợp để đảm bảo hiệu quả tín hiệu

- Điều chỉnh tham số đường trung bình động, kéo dài thời gian nắm giữ một cách hợp lý

- Thêm chiến lược cắt lỗ để giảm thiểu tổn thất từng giao dịch

- Tối ưu hóa lựa chọn tham số, chọn tham số riêng cho từng loại tài sản

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Thêm điều kiện lọc để đảm bảo hiệu quả tín hiệu giao dịch

Có thể thêm các chỉ báo kỹ thuật khác làm điều kiện lọc trên cơ sở chiến lược ban đầu, chẳng hạn như thêm điều kiện đột phá khối lượng, để tránh các giao dịch sai do nhiễu.

-

Điều chỉnh cài đặt tham số để thích ứng với môi trường thị trường

Có thể thực hiện backtest với nhiều tổ hợp tham số khác nhau, chọn tổ hợp tham số có tỷ suất lợi nhuận cao nhất để tối ưu hóa hiệu quả chiến lược. Cũng có thể đặt tham số động, điều chỉnh theo thời gian thực dựa trên điều kiện thị trường.

-

Kết hợp công nghệ học máy để thực hiện tối ưu hóa thích ứng của chiến lược

Ví dụ, có thể thu thập một lượng lớn dữ liệu lịch sử, sử dụng học máy để huấn luyện mô hình nhằm dự đoán thời điểm mua bán tốt nhất. Và tối ưu hóa tham số chiến lược theo thời gian thực.

-

Đặt tham số độc lập dựa trên đặc điểm của từng loại tài sản

Các loại tài sản khác nhau có đặc điểm khác nhau, tham số phù hợp cũng có sự khác biệt. Có thể thực hiện backtest riêng dựa trên dữ liệu của từng loại tài sản và đặt tham số độc lập.

Tổng kết

Hệ thống đột phá đảo chiều kép siêu giảm kết hợp ưu điểm của cả theo dõi xu hướng và giao dịch đảo chiều. Nó có thể mua ở mức giá thấp trong giai đoạn siêu giảm, và tận dụng xu hướng để chốt lời kịp thời sau khi có lợi nhuận. Sự kết hợp hiệu quả giữa tín hiệu đảo chiều và tín hiệu xu hướng của chiến lược này có thể thu được cơ hội đảo chiều đồng thời khóa lợi nhuận. Mặc dù vẫn tồn tại một số rủi ro, nhưng có thể cải thiện thông qua tối ưu hóa tham số, thêm điều kiện lọc, v.v., để thích ứng với các môi trường thị trường khác nhau. Chiến lược này cung cấp một ý tưởng hiệu quả cho giao dịch định lượng và đáng để tối ưu hóa và ứng dụng thêm.

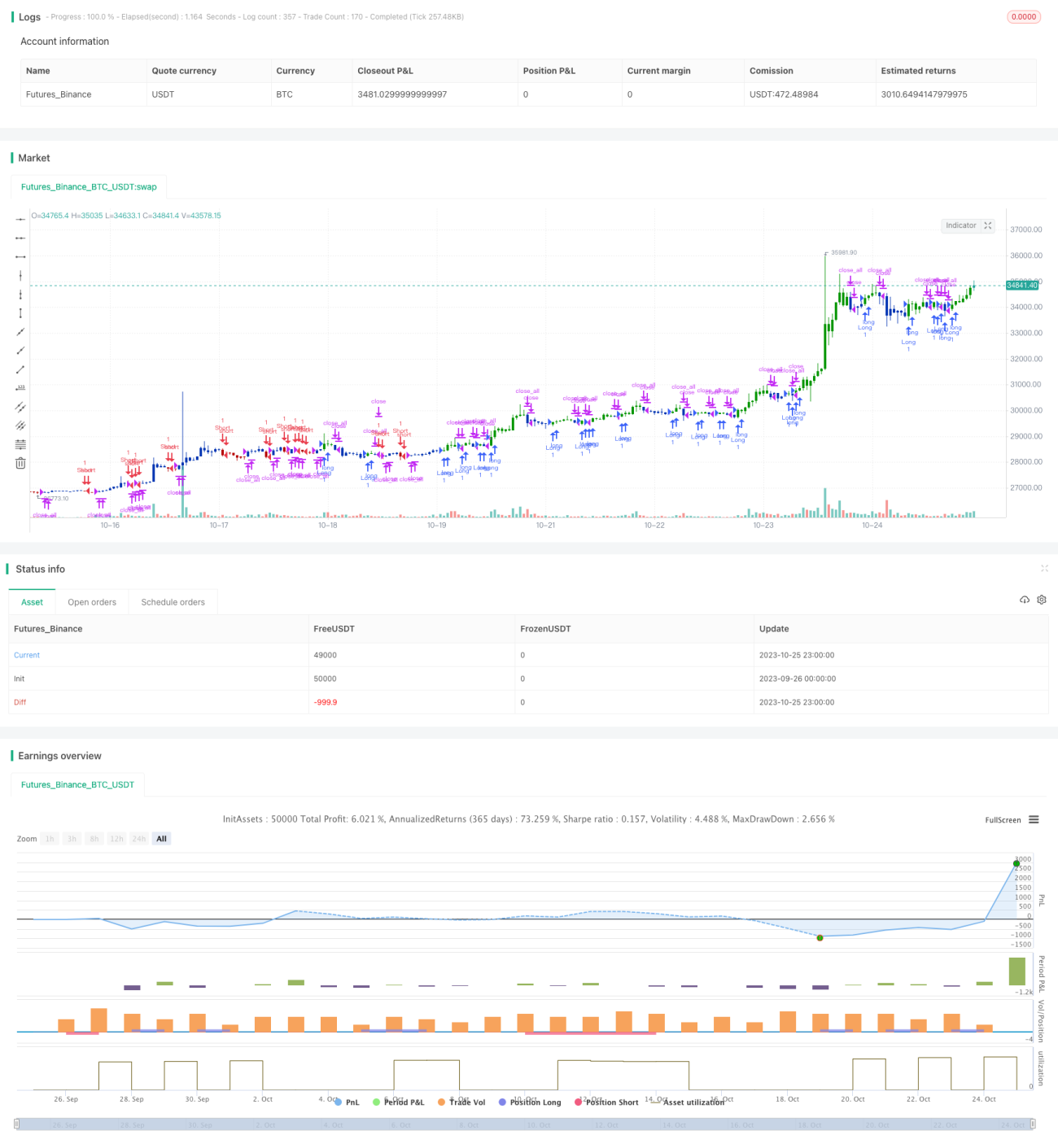

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/09/2021

// This is combo strategies for get a cumulative signal. - 1