Chiến lược đột phá động lượng với dừng lỗ theo Bollinger Bands

Tổng quan

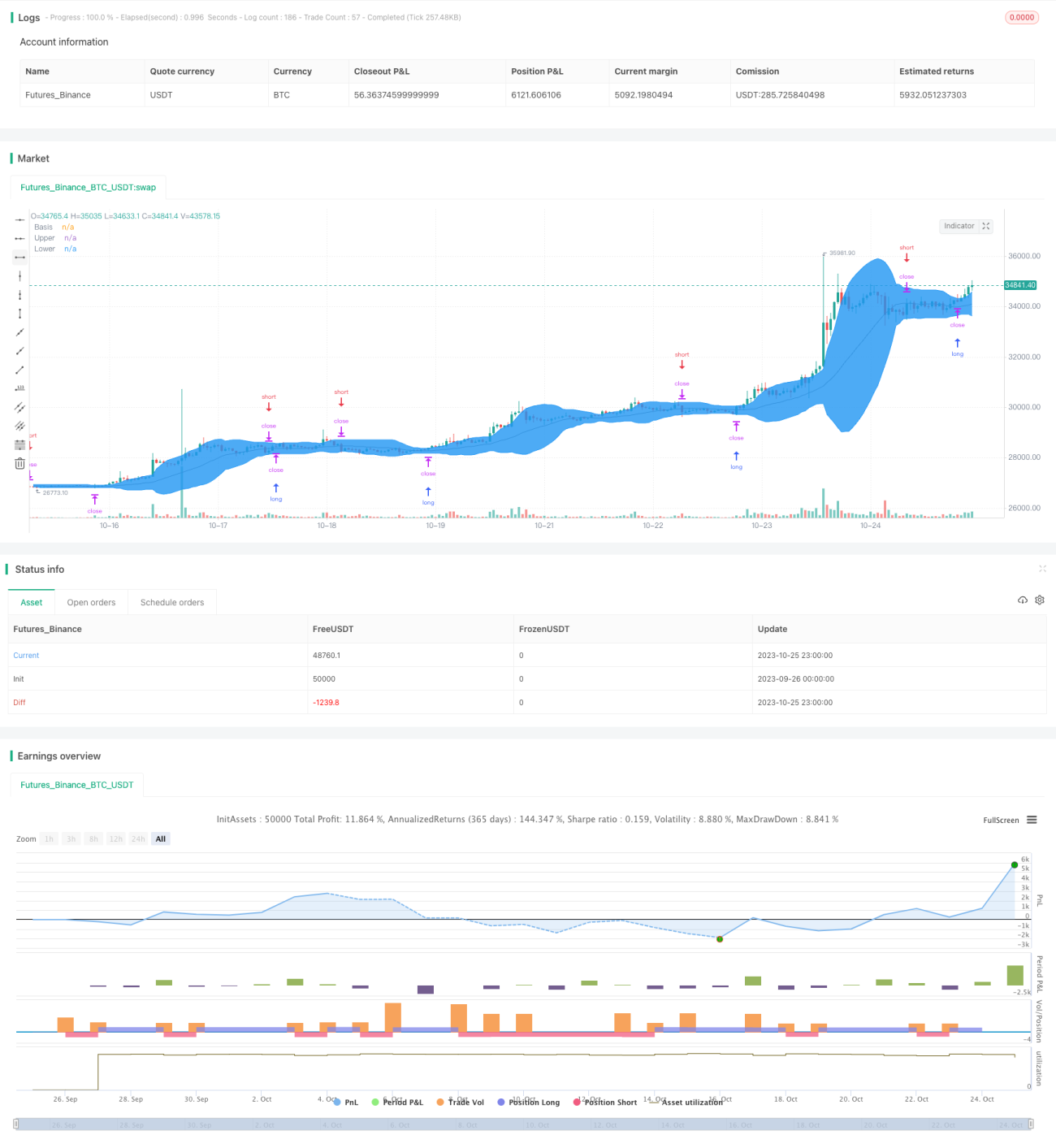

Chiến lược này dựa trên chỉ báo Bollinger Bands để xác định tín hiệu giao dịch, sử dụng phương pháp quản lý vị thế với stop loss và take profit. Chiến lược giám sát tình trạng phá vỡ dải trên và dải dưới của Bollinger Bands, mua long khi giá phá vỡ dải trên, bán short khi phá vỡ dải dưới, và đóng vị thế bằng lệnh stop loss khi giá phá vỡ theo hướng ngược lại.

Nguyên lý chiến lược

Chiến lược này sử dụng các đường giữa, dải trên và dải dưới của chỉ báo Bollinger Bands. Đường giữa là giá trị trung tâm của giá được tính trong một khoảng thời gian nhất định, dải trên là đường giữa cộng với hai lần độ lệch chuẩn, dải dưới là đường giữa trừ đi hai lần độ lệch chuẩn.

Mã lệnh trước tiên tính toán đường giữa, dải trên và dải dưới của Bollinger Bands. Sau đó, xác định xem giá có phá vỡ dải trên hoặc dải dưới hay không, nếu phá vỡ dải trên thì mua long, nếu phá vỡ dải dưới thì bán short. Đồng thời, nếu giá phá vỡ dải trên hoặc dải dưới theo hướng ngược lại, thì đóng vị thế bằng lệnh stop loss.

Cụ thể, logic chiến lược như sau:

- Tính toán đường giữa, dải trên, dải dưới của Bollinger Bands

- Nếu giá phá vỡ dải trên, mở vị thế long

- Nếu giá phá vỡ dải dưới, mở vị thế short

- Nếu có vị thế long, giá phá vỡ dải dưới, đóng vị thế bằng lệnh stop loss

- Nếu có vị thế short, giá phá vỡ dải trên, đóng vị thế bằng lệnh stop loss

Bằng cách này, có thể bắt kịp xu hướng khi giá biến động mạnh, đồng thời cũng có thể hạn chế thua lỗ thông qua stop loss.

Phân tích ưu điểm

- Sử dụng chỉ báo Bollinger Bands để xác định thời điểm vào lệnh, có thể bắt kịp hiệu quả xu hướng sau khi giá phá vỡ

- Tín hiệu mua long và bán short rõ ràng, quy tắc thao tác đơn giản, dễ hiểu

- Sử dụng chiến lược stop loss, có thể hạn chế mức thua lỗ tối đa cho mỗi giao dịch

- ParameterHandler cho phép điều chỉnh tham số Bollinger Bands, tối ưu hóa chiến lược

Phân tích rủi ro

- Giao dịch với Bollinger Bands dễ phát sinh nhiều khoản lỗ stop loss nhỏ, ảnh hưởng đến lợi nhuận tổng thể

- Cài đặt tham số Bollinger Bands không phù hợp có thể dẫn đến tần suất giao dịch quá cao hoặc bỏ lỡ tín hiệu

- Chỉ xem xét yếu tố giá, không kết hợp các chỉ báo khác để đánh giá tổng thể thị trường

- Không xem xét việc điều chỉnh stop loss gần điểm phá vỡ, có thể làm gia tăng thua lỗ

Có thể tối ưu hóa bằng cách kết hợp các chỉ báo (Combine), điều chỉnh đơn vị stop loss hợp lý, v.v.

Hướng tối ưu hóa

- Có thể xem xét kết hợp các chỉ báo khác như khối lượng giao dịch, đường trung bình động, v.v. để xác nhận tín hiệu phá vỡ

- Có thể điều chỉnh tham số Bollinger Bands theo từng thị trường khác nhau để tối ưu hóa bộ tham số

- Có thể điều chỉnh khoảng cách stop loss gần điểm phá vỡ, tránh quá nhạy cảm

- Có thể xem xét kết hợp quy tắc giao dịch Rùa (Turtle Trading Rules), chỉ giao dịch khi xu hướng đã hình thành

- Có thể kết hợp thuật toán machine learning để tự động tối ưu hóa tham số Bollinger Bands

Tổng kết

Chiến lược này thiết kế một chiến lược theo dõi xu hướng khá đơn giản dựa trên chỉ báo Bollinger Bands. Nó có thể nhanh chóng hình thành vị thế khi giá phá vỡ, đồng thời sử dụng stop loss để kiểm soát rủi ro. Tuy nhiên, chỉ xem xét yếu tố giá có thể dẫn đến đánh giá sai, trong khi stop loss quá nhạy lại có thể làm tăng tần suất giao dịch. Chúng ta có thể hoàn thiện chiến lược này thông qua tối ưu hóa tham số, kết hợp chỉ báo, điều chỉnh stop loss, v.v. Nhìn chung, chiến lược này cung cấp cho chúng ta một phương pháp giao dịch định lượng tương đối đơn giản và đáng tin cậy.

- 1