Chiến lược đảo chiều động lượng đa khung thời gian

Tổng quan

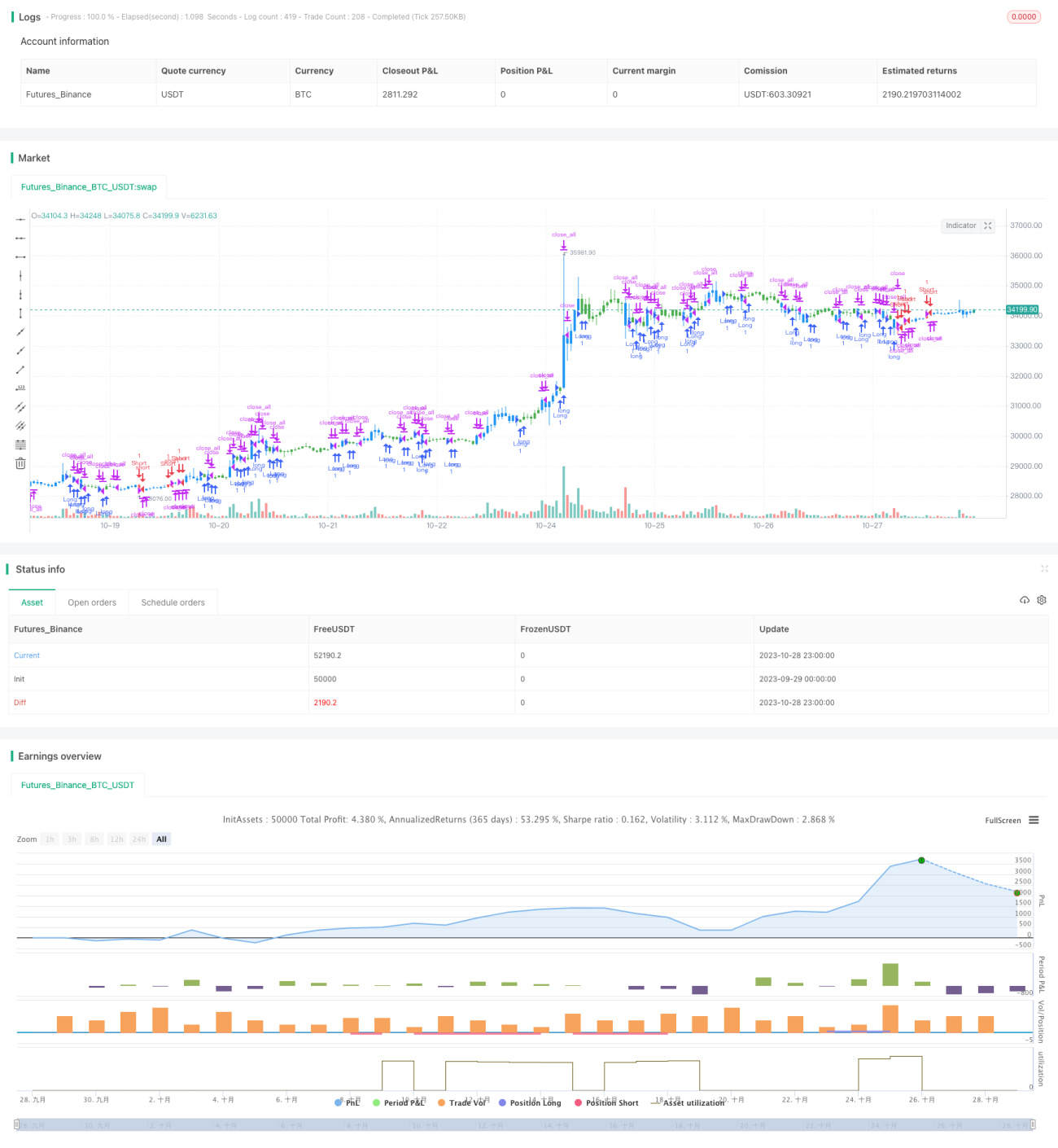

Chiến lược này kết hợp các chỉ báo động lượng trong các khung thời gian khác nhau, cho phép đánh giá khả năng đảo chiều xu hướng thị trường trên nhiều thang thời gian. Chiến lược sử dụng Stochastic oscillator để xác định điểm đảo chiều xu hướng ngắn hạn, kết hợp với chỉ báo (Giá cao nhất - Giá thấp nhất) / Giá đóng cửa trong chu kỳ dài hơn để đánh giá xu hướng trung và dài hạn, từ đó có khả năng nhận diện đảo chiều xu hướng trên nhiều chiều thời gian.

Nguyên lý chiến lược

Chiến lược bao gồm hai phần:

- Chiến lược đảo chiều 123

Phần này sử dụng giao cắt giữa đường nhanh và đường chậm của Stochastic oscillator để xác định đảo chiều xu hướng ngắn hạn. Cụ thể, nếu giá đóng cửa cao hơn ngày hôm trước, đồng thời đường nhanh của Stochastic nằm dưới đường chậm và đường nhanh dưới 50, thì vào lệnh mua; nếu giá đóng cửa thấp hơn ngày hôm trước, đồng thời đường nhanh của Stochastic nằm trên đường chậm và đường nhanh trên 50, thì vào lệnh bán. Chiến lược này tận dụng Stochastic để đánh giá trạng thái quá mua/quá bán ngắn hạn, thực hiện giao dịch đảo chiều ngắn hạn.

- Chỉ báo (Giá cao nhất - Giá thấp nhất) / Giá đóng cửa

Chỉ báo này phản ánh mức độ biến động của nến hiện tại. Khi giá trị chỉ báo lớn, biến động hiện tại tăng, có khả năng đảo chiều; khi giá trị chỉ báo nhỏ, biến động hiện tại giảm, xu hướng có thể tiếp diễn. Chiến lược sử dụng giá trị SMA của chỉ báo này để xác định đảo chiều xu hướng trung và dài hạn.

Kết hợp hai chỉ báo, có thể đồng thời đánh giá đảo chiều xu hướng trong ngắn hạn và trung dài hạn, thực hiện chiến lược giao dịch đa khung thời gian.

Ưu điểm của chiến lược

-

Kết hợp các chỉ báo nhiều khung thời gian, tăng độ chính xác

Chiến lược đồng thời sử dụng các chỉ báo ngắn hạn và trung dài hạn, đảm bảo độ tin cậy của tín hiệu đảo chiều, tránh tín hiệu giả do chỉ một chỉ báo gây ra.

-

Linh hoạt trong thiết lập tham số chỉ báo

Các tham số của Stochastic oscillator và chỉ báo (Giá cao nhất - Giá thấp nhất) / Giá đóng cửa đều có thể điều chỉnh theo thị trường, giúp chiến lược linh hoạt hơn.

-

Cấu trúc chiến lược đơn giản, rõ ràng

Chiến lược lấy Stochastic làm cốt lõi, kết hợp đánh giá xu hướng trung dài hạn, cấu trúc đơn giản, dễ hiểu và dễ sửa đổi.

-

Khả năng mở rộng cao

Khung chiến lược đơn giản và phổ quát, có thể dễ dàng đưa thêm nhiều chỉ báo khác để xây dựng mô hình đa nhân tố.

Phân tích rủi ro

-

Hiệu suất có thể kém trong thị trường có xu hướng

Chiến lược tập trung vào đảo chiều, do đó có thể hoạt động kém trong thị trường có xu hướng kéo dài. Cần điều chỉnh tham số phù hợp để thích ứng với thị trường xu hướng.

-

Cần chú ý rủi ro tín hiệu giả từ chỉ báo

Trong các điều kiện thị trường bất thường, Stochastic và chỉ báo (Giá cao nhất - Giá thấp nhất) / Giá đóng cửa có thể phát ra tín hiệu sai, cần phòng ngừa rủi ro tín hiệu giả.

-

Việc thiết lập tham số chỉ báo cần kinh nghiệm

Các tham số của Stochastic và chỉ báo (Giá cao nhất - Giá thấp nhất) / Giá đóng cửa cần được tối ưu hóa theo điều kiện thị trường, nếu không có thể ảnh hưởng đến hiệu suất chiến lược.

-

Cần kiểm soát quy mô vị thế phù hợp

Chiến lược mang tính đảo chiều, biến động lãi lỗ có thể lớn, cần kiểm soát tốt vị thế và rủi ro.

Hướng tối ưu hóa chiến lược

-

Đưa thêm nhiều chỉ báo để xây dựng mô hình đa nhân tố

Có thể đưa thêm các nhân tố khác vào khung hiện tại, như khối lượng giao dịch, các chỉ báo đảo chiều khác, v.v., để xây dựng mô hình đa nhân tố.

-

Bổ sung cơ chế cắt lỗ

Có thể thiết lập cắt lỗ di động hoặc cắt lỗ theo thời gian để kiểm soát hiệu quả tổn thất cho từng giao dịch.

-

Tối ưu hóa tham số

Có thể sử dụng các phương pháp có hệ thống như thuật toán di truyền để tối ưu hóa tham số.

-

Tích hợp học máy

Ứng dụng thuật toán học máy để huấn luyện mô hình nhận diện đảo chiều xu hướng có thể cải thiện độ chính xác hơn nữa.

-

Kết hợp phân tích cảm xúc

Đưa vào phân tích cảm xúc từ dữ liệu phi cấu trúc như dữ liệu mạng xã hội để hỗ trợ dự đoán điểm đảo chiều.

Tổng kết

Chiến lược này tích hợp các chỉ báo trong hai chiều thời gian ngắn hạn và trung hạn để đánh giá đảo chiều xu hướng trên nhiều khung thời gian, đây là một khung chiến lược đảo chiều rất tốt. Nó có các ưu điểm như tham số chỉ báo linh hoạt, cấu trúc đơn giản, khả năng mở rộng cao. Các bước tiếp theo có thể cải thiện từ việc đưa thêm nhiều nhân tố, tối ưu hóa tham số, cắt lỗ và học máy, giúp nâng cao hơn nữa khả năng sinh lời và kiểm soát rủi ro của chiến lược. Nhìn chung, ý tưởng chiến lược này mới mẻ, đáng để nghiên cứu và ứng dụng sâu hơn.

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/05/2019

// This is combo strategies for get

// a cumulative signal. Result signal will return 1 if two strategies

// is long, -1 if all strategies is short and 0 if signals of strategies is not equal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50. - 1