Chiến lược kết hợp động lượng và đảo chiều

Tổng quan

Chiến lược này kết hợp hai chỉ báo động lượng để khai thác nhiều cơ hội giao dịch hơn. Chỉ báo đầu tiên là chiến lược đảo chiều của chỉ báo Stochastic nhanh và chậm được đề xuất bởi Ulf Jensen trong cuốn sách của ông. Chỉ báo thứ hai là Giá tổng hợp phi xu hướng do John Ehlers đề xuất. Chiến lược này tận dụng tín hiệu từ cả hai chỉ báo, thực hiện lệnh khi cả hai chỉ báo đồng thời phát tín hiệu mua hoặc bán.

Nguyên lý chiến lược

Nguyên lý của phần đầu tiên, chiến lược đảo chiều Stochastic nhanh và chậm như sau: Mua khi giá đóng cửa giảm hai ngày liên tiếp so với ngày trước đó, và đường nhanh nằm trên đường chậm; Bán khi giá đóng cửa tăng hai ngày liên tiếp so với ngày trước đó, và đường nhanh nằm dưới đường chậm.

Công thức tính Giá tổng hợp phi xu hướng (DSP) ở phần thứ hai:

DSP = EMA(HL/2, chu kỳ 0.25) - EMA(HL/2, chu kỳ 0.5)

Trong đó HL/2 là điểm giữa của giá cao và thấp, EMA chu kỳ 0.25 đại diện cho xu hướng ngắn hạn của giá, EMA chu kỳ 0.5 đại diện cho xu hướng dài hạn của giá. Giá tổng hợp phi xu hướng thể hiện mức tăng giảm của giá so với chu kỳ chủ đạo. Khi DSP cắt lên trên ngưỡng thì xem là tăng, cắt xuống dưới ngưỡng thì xem là giảm.

Chiến lược này xem xét tổng hợp tín hiệu từ hai chỉ báo. Chỉ khi cả hai chỉ báo đồng thời phát tín hiệu mua hoặc bán thì mới mở vị thế.

Phân tích ưu điểm

- Sử dụng hai chỉ báo để lọc các tín hiệu không chắc chắn, giúp giảm giao dịch sai.

- Hai chỉ báo xác nhận lẫn nhau, tăng độ tin cậy của tín hiệu.

- Chiến lược đảo chiều Stochastic nhanh/chậm có thể nắm bắt cơ hội đảo chiều ngắn hạn.

- Giá tổng hợp phi xu hướng có thể nhận diện xu hướng trung và dài hạn.

- Kết hợp hai chỉ báo vừa có thể bắt đảo chiều, vừa theo xu hướng, linh hoạt cao.

Phân tích rủi ro

- Chỉ báo Stochastic nhanh/chậm hoạt động kém trong thị trường đi ngang.

- Giá tổng hợp phi xu hướng có thể phát tín hiệu sai trước các điểm đảo chiều xu hướng.

- Chỉ giao dịch khi cả hai chỉ báo cùng phát tín hiệu có thể bỏ lỡ một số cơ hội.

- Cần thiết lập đúng các tham số để phát huy hiệu quả kết hợp.

Hướng tối ưu hóa

- Có thể thử nghiệm các tham số khác nhau để tối ưu hiệu quả chỉ báo.

- Có thể thử các trọng số chỉ báo khác nhau, ví dụ trì hoãn tín hiệu của Giá tổng hợp phi xu hướng.

- Có thể thêm cắt lỗ để kiểm soát rủi ro.

- Có thể kết hợp thêm nhiều loại chỉ báo khác nhau, xây dựng mô hình đa yếu tố.

Tổng kết

Chiến lược này kết hợp hai chỉ báo động lượng khác nhau, thông qua bộ lọc kép nâng cao chất lượng tín hiệu, vừa duy trì tần suất giao dịch vừa kiểm soát rủi ro. Tuy nhiên, cần lưu ý những hạn chế vốn có của các chỉ báo và tối ưu hóa tham số phù hợp. Nếu có thể tối ưu liên tục, chiến lược này có khả năng đạt được lợi nhuận vượt trội so với thị trường.

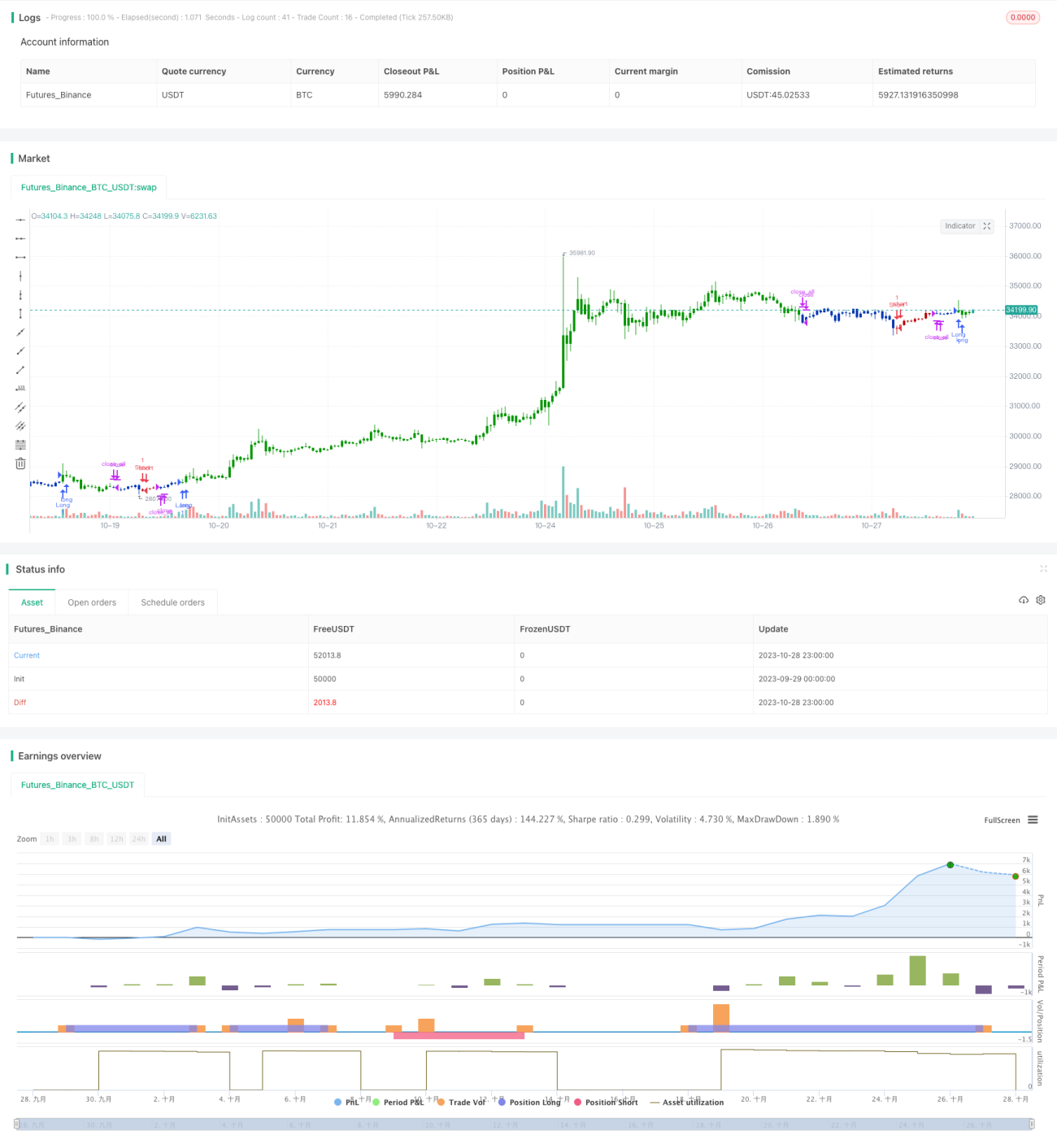

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/11/2019

// This is combo strategies for get a cumulative signal. - 1