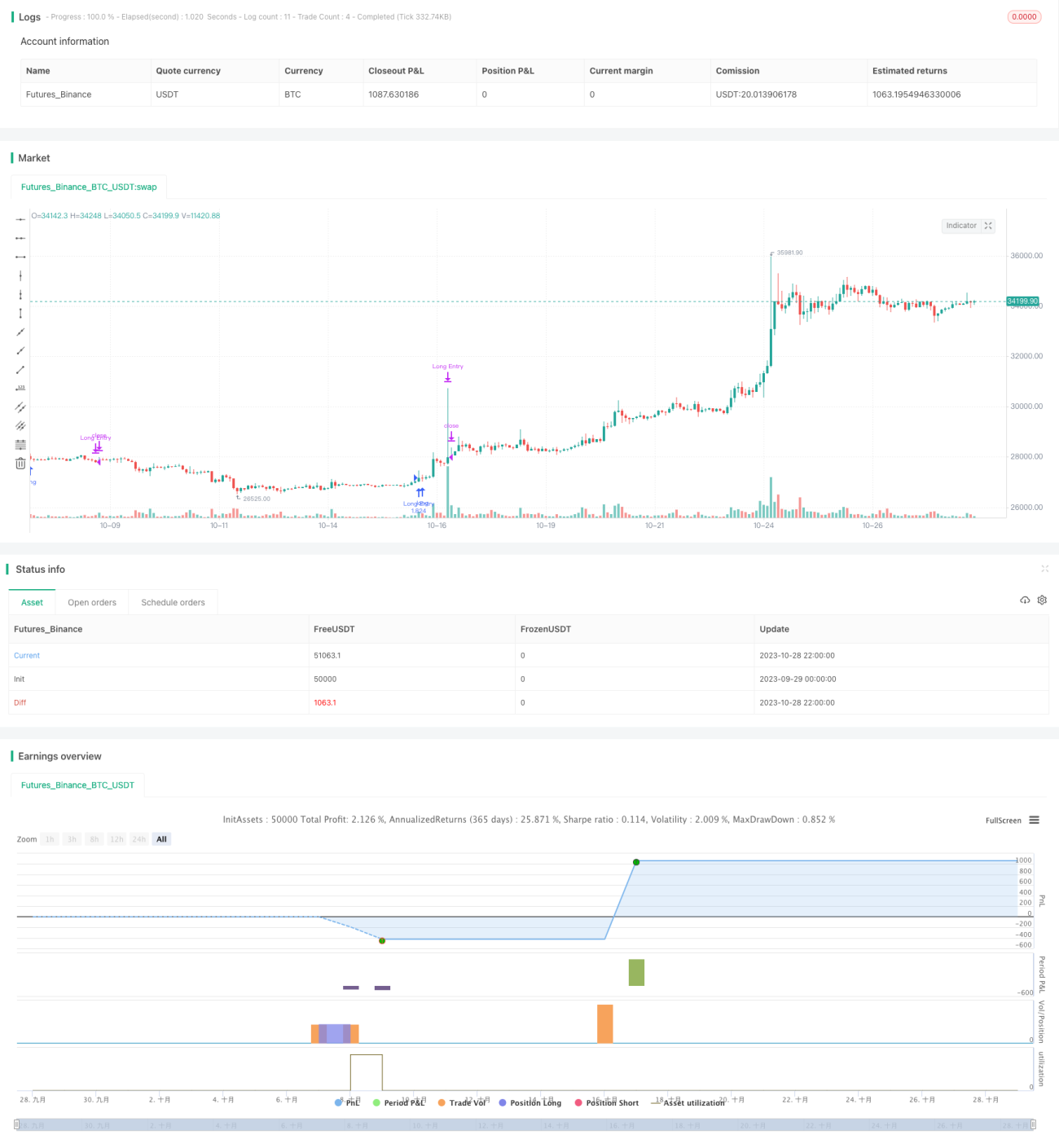

Chiến lược siêu xu hướng Tesla

Tổng quan

Chiến lược siêu xu hướng Tesla là một script chiến lược tùy chỉnh trên TradingView, được thiết kế để tạo tín hiệu giao dịch cho cổ phiếu Tesla hoặc các tài sản liên quan khác. Chiến lược này kết hợp nhiều chỉ báo kỹ thuật và điều kiện để xác định các cơ hội mua và bán tiềm năng.

Nguyên lý chiến lược

Chiến lược chủ yếu dựa trên các chỉ báo chính sau:

Chỉ báo siêu xu hướng (SuperTrend): Chỉ báo siêu xu hướng kết hợp dữ liệu giá và phạm vi trung bình thực tế để xác định hướng xu hướng giá đáng kể. Chiến lược sử dụng chỉ báo siêu xu hướng với độ dài mặc định là 10 để đánh giá xu hướng tăng hoặc giảm.

Chỉ số sức mạnh tương đối (RSI): Chiến lược sử dụng các điều kiện RSI với các chu kỳ khác nhau (21, 3, 10 và 28) để đánh giá trạng thái quá mua/quá bán của thị trường. Các điều kiện RSI này giúp xác nhận cường độ của các tín hiệu giao dịch tiềm năng.

Chỉ số định hướng trung bình (ADX): Chỉ số định hướng trung bình được sử dụng để đo lường sức mạnh của xu hướng. Có thể tùy chỉnh các tham số để tinh chỉnh độ mượt của tín hiệu ADX và độ dài DI.

Logic giao dịch:

Tín hiệu vào lệnh mua (Long): Tín hiệu mua được tạo ra khi tất cả các điều kiện sau đồng thời được thỏa mãn:

- Chỉ báo siêu xu hướng chuyển từ giảm sang tăng

- RSI(21) dưới 75 (tránh trạng thái quá mua)

- RSI(3) trên 65 (cho thấy sức mạnh ngắn hạn)

- RSI(28) trên 49 (cho thấy sức mạnh dài hạn)

- ADX trên 21 (cho thấy xu hướng đáng kể)

Tín hiệu thoát lệnh: Khi bất kỳ điều kiện nào sau đây được thỏa mãn, sẽ đóng vị thế mua:

- Chỉ báo siêu xu hướng chuyển từ tăng sang giảm

- RSI(10) dưới 42 (cho thấy điểm yếu tiềm năng)

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

- Sử dụng chỉ báo siêu xu hướng để xác định hướng xu hướng chính, giúp tránh nhiễu thị trường.

- Kết hợp các chỉ báo RSI với nhiều chu kỳ để đánh giá trạng thái quá nóng/quá lạnh, cải thiện chất lượng tín hiệu.

- Chỉ báo ADX đảm bảo chỉ vào lệnh khi xu hướng đủ rõ ràng, tránh tín hiệu giả trong thị trường đi ngang không có xu hướng.

- Kết hợp các chỉ báo xu hướng, sức mạnh và biến động, cung cấp điểm vào và ra có chất lượng cao.

- Có thể tùy chỉnh tham số chỉ báo để tối ưu hóa chiến lược phù hợp với các loại tài sản và điều kiện thị trường khác nhau.

- Có thể áp dụng trực tiếp trên nền tảng TradingView, cho phép giao dịch tự động mà không cần lập trình.

Phân tích rủi ro

Chiến lược này cũng có các rủi ro sau:

- Như bất kỳ chiến lược chỉ báo kỹ thuật nào, chiến lược này có thể tạo ra tín hiệu giả, cần thiết phải có biện pháp cắt lỗ.

- Rủi ro quá phụ thuộc vào điều kiện chỉ báo mà bỏ qua các yếu tố cơ bản hoặc xu hướng dài hạn.

- Tối ưu hóa quá mức để phù hợp với dữ liệu lịch sử có thể dẫn đến hiện tượng quá khớp (overfitting), cần thận trọng khi backtest.

- Trong giao dịch thực tế, cần xem xét các biện pháp quản lý rủi ro như xây dựng vị thế theo từng phần, cắt lỗ động, v.v.

- Khi đối mặt với các sự kiện bất ngờ, các chỉ báo có thể mất hiệu lực, cần can thiệp thủ công hoặc tạm dừng giao dịch.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Thử nghiệm các tổ hợp chỉ báo xu hướng và sức mạnh khác nhau để tìm tham số tốt hơn.

- Thêm điều kiện vào lệnh như đột biến khối lượng để đảm bảo sự đảo chiều mạnh.

- Kiểm tra các khung thời gian nắm giữ khác nhau để tìm tỷ lệ lợi nhuận/vốn rút lui tốt hơn.

- Kết hợp IMPLIED VOL ATM để chọn thời điểm mở giao dịch, tránh các thị trường biến động thấp không hiệu quả.

- Thêm mô hình học máy để đánh giá chất lượng tín hiệu chỉ báo, nâng cao tỷ lệ thắng.

- Điều chỉnh tham số theo đặc điểm của từng loại tài sản để làm cho chiến lược mạnh mẽ hơn.

Kết luận

Nhìn chung, chiến lược siêu xu hướng Tesla xác định xu hướng mạnh thông qua tổ hợp nhiều chỉ báo, nhằm mục tiêu nhận diện các điểm vào và ra chất lượng cao. So với chỉ báo đơn lẻ, chiến lược này có thể lọc nhiễu tín hiệu, giao dịch khi xu hướng rõ ràng và mạnh. Tuy nhiên, việc tối ưu hóa và kiểm soát rủi ro vẫn cần được thực hiện thận trọng, không nên giao dịch thực tế mù quáng dựa trên hiệu suất lịch sử. Thông qua việc kiểm tra và điều chỉnh liên tục, chiến lược này có thể trở thành công cụ hữu ích cho giao dịch Tesla hoặc các tài sản khác.

- 1