Chiến lược giao dịch đột phá

Tổng quan

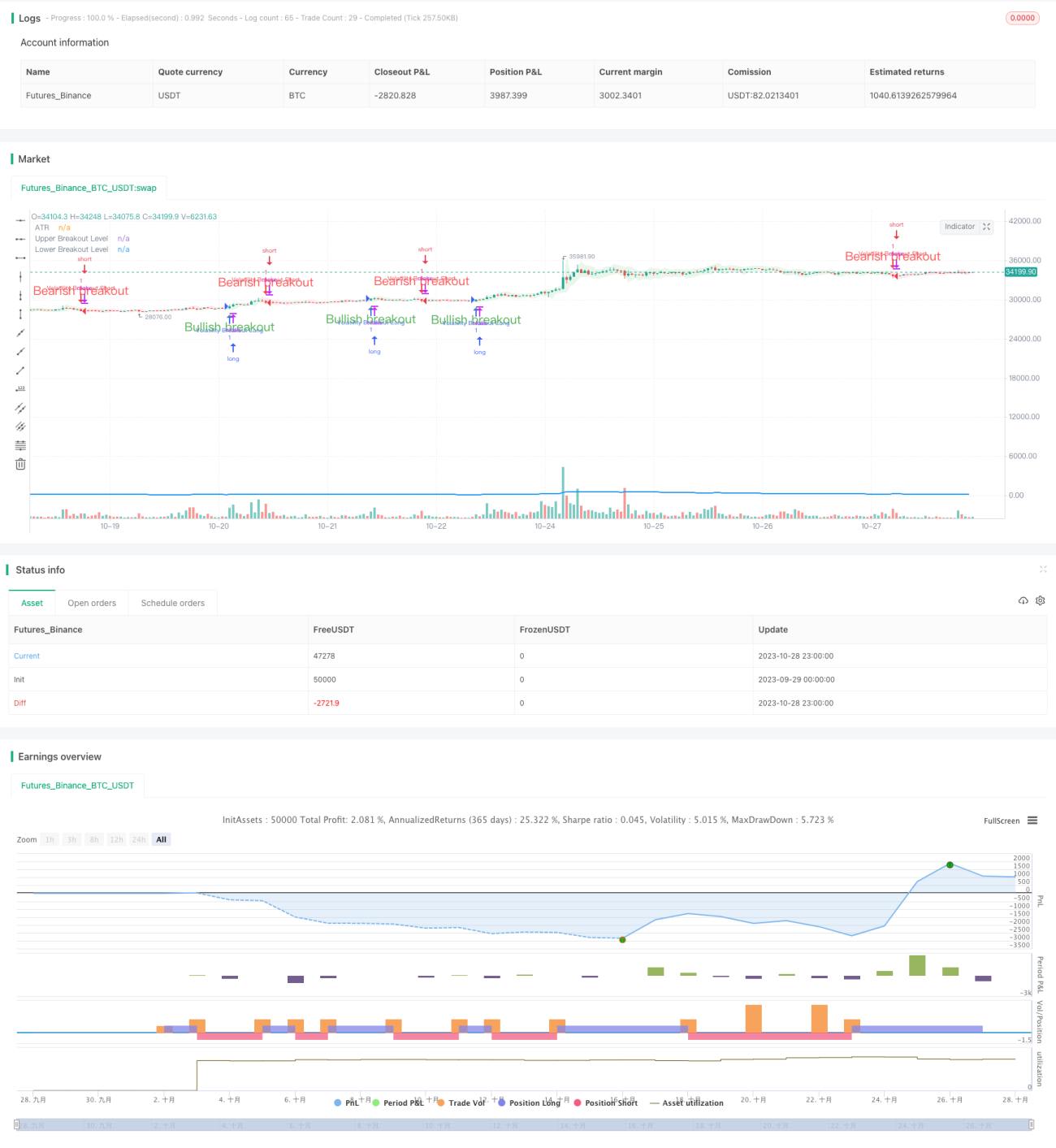

Chiến lược giao dịch breakout nhằm mục đích bắt giữ các mức giá đột phá do sự gia tăng biến động thị trường. Chiến lược này sử dụng chỉ báo Dải biến động trung bình thực (ATR) để đo lường mức biến động của tài sản trong một chu kỳ cụ thể. Khi giá phá vỡ hai đường breakout trên và dưới được xác định bởi ATR, các tín hiệu mua và bán sẽ được tạo ra.

Nguyên lý chiến lược

Chiến lược này trước tiên tính toán ATR trong khoảng thời gian xác định. Sau đó, dựa trên ATR để tính dải trên và dải dưới. Khi giá đóng cửa phá vỡ dải trên, tín hiệu mua được tạo ra; khi giá đóng cửa phá vỡ dưới dải dưới, tín hiệu bán được tạo ra. Để xác nhận tín hiệu thêm, cần phần thân nến thực tế của nến hiện tại đóng cửa.

Khi giá đóng cửa phá vỡ dải trên và dải dưới, màu sắc của khoảng trống breakout sẽ được tô theo hướng breakout. Tính năng này giúp nhanh chóng nhận biết hướng xu hướng hiện tại.

Khi tín hiệu mua xuất hiện và hiện không có vị thế nào, chiến lược sẽ mở vị thế mua. Khi tín hiệu bán xuất hiện và hiện không có vị thế nào, chiến lược sẽ mở vị thế bán.

Tham số Length quyết định độ dài chu kỳ đo lường biến động. Giá trị Length càng cao đồng nghĩa với việc tập trung vào các biến động giá dài hơn. Ví dụ, khi Length là 20, mỗi giao dịch kéo dài khoảng 100 nến, bao gồm nhiều biến động.

Giảm giá trị Length có thể tập trung vào các biến động giá ngắn hạn hơn, tăng tần suất giao dịch. Không có mối quan hệ chặt chẽ giữa giá trị Length và độ dài giao dịch trung bình, cần thử nghiệm sai để tìm ra giá trị Length tối ưu.

Phân tích ưu điểm

Chiến lược này tận dụng nguyên lý breakout, có thể nắm bắt các đợt sóng lớn do biến động thị trường. Chỉ báo ATR tính toán mức breakout một cách động, tránh sử dụng các tham số cố định.

Sử dụng nến thân thực để xác nhận tín hiệu có thể lọc các breakout giả. Việc tô màu khoảng trống breakout trực quan cho thấy hướng xu hướng.

Tham số Length cung cấp tính linh hoạt để điều chỉnh chiến lược, có thể tối ưu hóa tham số bằng cách điều chỉnh cho thị trường cụ thể.

Phân tích rủi ro

Giao dịch breakout có rủi ro bị mắc kẹt. Có thể đặt stop loss để kiểm soát thua lỗ từng giao dịch.

Tín hiệu breakout có thể xuất hiện sai dẫn đến giao dịch siêu ngắn hạn. Có thể điều chỉnh tham số Length một cách phù hợp để lọc các tín hiệu sai.

Việc tối ưu hóa tham số cần tích lũy đủ dữ liệu giao dịch hỗ trợ. Lựa chọn tham số ban đầu không phù hợp có thể dẫn đến hiệu suất giao dịch kém.

Hướng tối ưu hóa

Có thể đưa Dải Bollinger vào chu kỳ ATR như một cách tính mức breakout mới. Breakout dải Bollinger có thể giảm tỷ lệ tín hiệu sai.

Có thể tiếp tục theo dõi xu hướng sau breakout mà không dừng lỗ ngay lập tức. Ví dụ, thêm stop loss theo xu hướng.

Có thể xem xét sử dụng các tham số khác nhau trong thị trường đi ngang hoặc hoàn toàn không giao dịch để tránh bị mắc kẹt.

Tổng kết

Chiến lược giao dịch breakout tận dụng biến động thị trường, tham gia xu hướng khi giá có sự đột phá lớn. Chỉ báo ATR xác định động các mức breakout, nến thân thực lọc các breakout giả. Tham số Length cung cấp tính linh hoạt để điều chỉnh chu kỳ chiến lược. Chiến lược này phù hợp để theo dõi xu hướng trung và dài hạn, nhưng cần chú ý đến rủi ro của giao dịch breakout và thực hiện tối ưu hóa tham số.

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=5

strategy("Volatility Breakout Strategy [Angel Algo]", overlay = true)- 1