Chiến lược Scalper dao động mua tự động dựa trên Stochastic RSI và EMA

Tổng quan

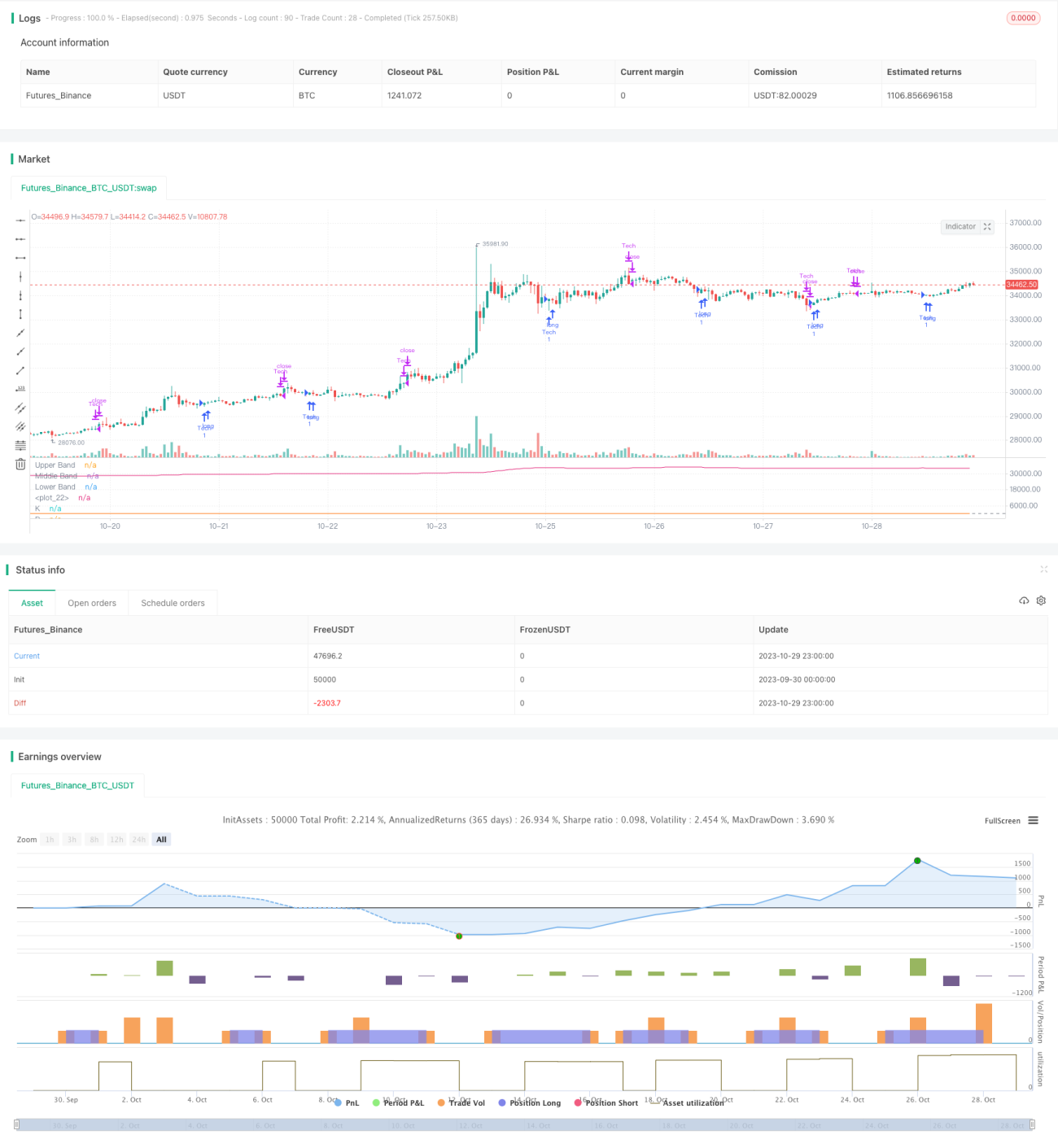

Chiến lược này nhằm thực hiện một chiến lược giao dịng Scalper tự động mua và nắm giữ đồng coin dựa trên các chỉ báo RSI (Chỉ số sức mạnh tương đối) và EMA (Đường trung bình động hàm mũ). Nó phù hợp với nến 5 phút và được tối ưu hóa cho BTC. Mục tiêu của chiến lược là nắm giữ càng nhiều coin càng tốt khi thị trường đi ngang hoặc không giảm mạnh.

Nguyên lý chiến lược

Chiến lược này sử dụng chỉ báo RSI để xác định vùng quá mua/quá bán, kết hợp với mối quan hệ giữa giá trị K và D của chỉ báo Stochastic RSI để đưa ra tín hiệu mua và bán.

Khi đường K của Stochastic RSI xuống dưới 20, được coi là quá bán, và tạo tín hiệu mua khi đường K vượt lên trên đường D. Sau đó, chiến lược sẽ xác định thời điểm bán dựa trên ba điều kiện: 1) Giá tăng hơn 1% và xảy ra sự đảo chiều của EMA; 2) Đường K của Stochastic RSI xuống dưới đường D; 3) Giá cắt lỗ chạm mức 98,5% giá vào lệnh.

Ngoài ra, khi EMA ngắn hạn đảo chiều xuống sau khi tăng, cũng được coi là tín hiệu bán.

Lợi thế của chiến lược

- Sử dụng chỉ báo Stochastic RSI giúp xác định điểm mua đáng tin cậy hơn, có thể lọc hiệu quả các đột phá giả.

- Kết hợp chỉ báo EM giúp xác định thời điểm thay đổi xu hướng tốt hơn.

- Sử dụng cắt lỗ giúp kiểm soát thua lỗ hiệu quả.

- Nắm giữ càng nhiều coin càng tốt giúp giảm tần suất giao dịch, giảm phí giao dịch.

Rủi ro của chiến lược

- Khả năng chỉ báo RSI đưa ra tín hiệu giả. Có thể điều chỉnh tham số RSI để tối ưu hóa.

- Mức cắt lỗ quá nhỏ có thể dẫn đến thua lỗ lớn hơn. Có thể điều chỉnh biên độ cắt lỗ.

- Tham số EMA không phù hợp có thể bỏ lỡ thời điểm thay đổi xu hướng. Có thể kiểm tra các tham số chu kỳ EMA khác nhau.

Hướng tối ưu hóa

- Kiểm tra các bộ tham số RSI và Stochastic RSI khác nhau để tìm tổ hợp tham số tối ưu.

- Thử nghiệm các mức cắt lỗ khác nhau để cân bằng giữa việc ngăn ngừa thua lỗ và bảo vệ lợi nhuận.

- Kiểm tra tổ hợp chu kỳ dài ngắn của EMA để xác định tham số tốt nhất cho việc xác định thay đổi xu hướng.

- Có thể xem xét thêm các chỉ báo khác để nâng cao độ chính xác khi xác định thời điểm mua bán.

Tổng kết

Chiến lược này kết hợp ưu điểm của nhiều chỉ báo như Stochastic RSI và EMA, sử dụng phương pháp khá thận trọng để xác định thời điểm mua và bán. Thông qua tối ưu hóa tham số và quản lý rủi ro, có thể cải thiện tỷ suất lợi nhuận và độ ổn định của chiến lược. Nhìn chung, logic của chiến lược là hợp lý, đáng để kiểm chứng và tối ưu hóa trong giao dịch thực tế.

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Stochastic RSI W Auto Buy Scalper Scirpt III ", shorttitle="Stoch RSI_III", format=format.price, precision=2)

smoothK = input.int(3, "K", minval=1)

smoothD = input.int(3, "D", minval=1)- 1