Chiến lược bám xu hướng đường trung bình động

Tổng quan

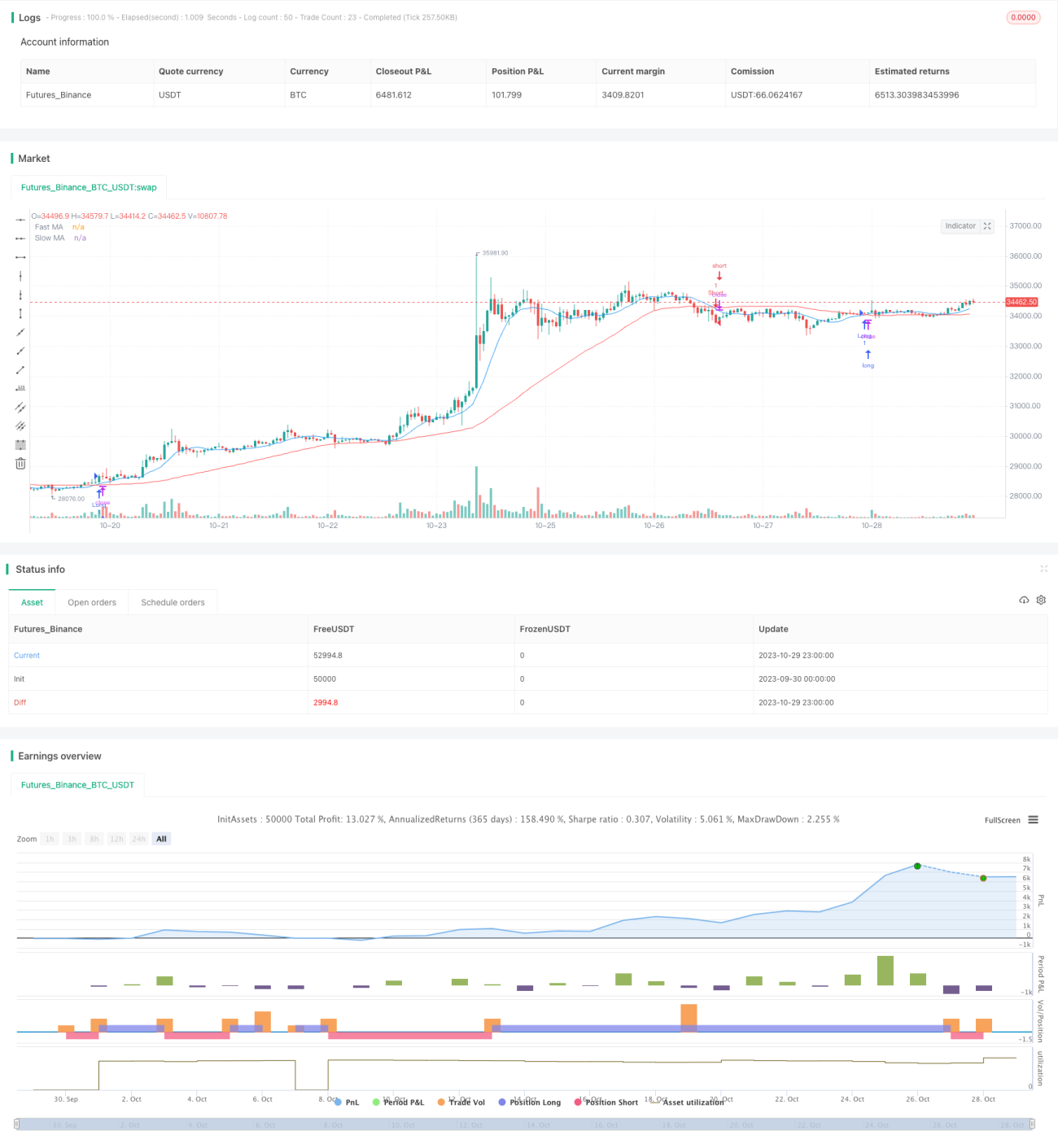

Chiến lược giao cắt hai đường trung bình động là một chiến lược theo dõi xu hướng dựa trên các đường trung bình động. Chiến lược này tính toán các đường trung bình động với chu kỳ khác nhau để xác định hướng đi của thị trường, từ đó đưa ra tín hiệu mua và bán. Cụ thể, chiến lược sử dụng sự giao cắt giữa đường trung bình động nhanh và đường trung bình động chậm để tạo tín hiệu giao dịch. Khi đường nhanh cắt lên trên đường chậm, chiến lược có quan điểm tăng giá và thực hiện lệnh mua; khi đường nhanh cắt xuống dưới đường chậm, chiến lược có quan điểm giảm giá và thực hiện lệnh bán.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa vào sự giao cắt của các đường trung bình động để hình thành tín hiệu giao dịch. Cụ thể, chiến lược bao gồm các bước sau:

-

Tính toán đường trung bình động nhanh và đường trung bình động chậm. Chu kỳ đường nhanh là 10, chu kỳ đường chậm là 50.

-

Xác định mối quan hệ giữa các đường trung bình động. Khi đường nhanh cắt lên trên đường chậm, phát sinh tín hiệu mua; khi đường nhanh cắt xuống dưới đường chậm, phát sinh tín hiệu bán.

-

Phát tín hiệu mua/bán. Khi có tín hiệu mua, vào vị thế mua (long); khi có tín hiệu bán, vào vị thế bán (short).

-

Thiết lập dừng lỗ và chốt lời. Sau khi vào lệnh, đặt mức dừng lỗ và chốt lời dựa trên phần trăm dừng lỗ được nhập vào, nhằm kiểm soát rủi ro.

Chiến lược này so sánh sự thay đổi của xu hướng giá trong các khung thời gian khác nhau để xác định thị trường hiện tại đang ở xu hướng tăng hay giảm, thuộc dạng chiến lược theo dõi xu hướng điển hình. Vì đường trung bình động có thể lọc nhiễu thị trường, tín hiệu giao dịch trở nên đáng tin cậy hơn.

Ưu điểm chiến lược

- Tận dụng đặc tính theo dõi xu hướng của đường trung bình động, có thể bắt kịp xu hướng trung và dài hạn một cách hiệu quả.

- Tín hiệu giao cắt đường trung bình động đơn giản, rõ ràng, dễ thực hiện.

- Có thể tùy chỉnh chu kỳ của đường nhanh và đường chậm để tối ưu hóa bộ tham số.

- Sử dụng phương pháp dừng lỗ/chốt lời, có thể hạn chế thua lỗ cho từng lệnh riêng lẻ.

Rủi ro chiến lược

- Khi thị trường dao động đi ngang, dễ phát sinh tín hiệu giao dịch thường xuyên, dẫn đến giao dịch quá mức.

- Đường trung bình động có độ trễ, có thể bỏ lỡ cơ hội ngắn hạn.

- Không xem xét tác động của các sự kiện bất ngờ, chẳng hạn như tin tức tiêu cực lớn.

- Không thiết lập cơ chế quản lý vốn, dễ gây ra thua lỗ vượt quá khả năng chịu rủi ro.

Biện pháp kiểm soát rủi ro:

- Tối ưu hóa chu kỳ đường trung bình động, giảm tín hiệu giả trong thị trường dao động.

- Kết hợp với các chỉ báo khác làm bộ lọc, tránh vấn đề độ trễ của đường trung bình động.

- Bổ sung phân tích tin tức làm hỗ trợ.

- Thiết lập dừng lỗ và kiểm soát quy mô vị thế, kiểm soát thua lỗ từng lệnh.

Tối ưu hóa chiến lược

-

Có thể xem xét kết hợp hệ thống đường trung bình động với các công cụ phân tích khác như kênh giá, mô hình nến, v.v., để nâng cao chất lượng tín hiệu giao dịch.

-

Tối ưu hóa tham số của đường nhanh và đường chậm, tìm kiếm tổ hợp tốt nhất. Thông thường, chu kỳ đường nhanh từ 10 đến 30 ngày, chu kỳ đường chậm từ 20 đến 120 ngày sẽ cho kết quả tốt hơn.

-

Thêm cơ chế quản lý vị thế. Ví dụ sử dụng phương pháp tăng dần theo tỷ lệ cố định, có thể thu được lợi nhuận tốt hơn trong xu hướng.

-

Tăng cường đánh giá các sự kiện bất ngờ. Khi có tin tức tiêu cực lớn, có thể tạm dừng giao dịch để tránh thua lỗ bất thường.

-

Tiến hành backtest và giao dịch mô phỏng để đánh giá hiệu suất chiến lược, liên tục cải tiến hệ thống chiến lược.

Tổng kết

Chiến lược giao cắt hai đường trung bình động xác định hướng xu hướng hiện tại của thị trường bằng cách so sánh sự giao cắt giữa đường trung bình động nhanh và đường chậm, là một chiến lược theo dõi xu hướng đơn giản và thực tế. Ưu điểm của chiến lược này là tín hiệu giao dịch rõ ràng, dễ triển khai, nhưng cũng tồn tại một số hạn chế. Chúng ta có thể cải thiện chiến lược thông qua tối ưu hóa tham số, thêm bộ lọc, kết hợp các công cụ khác, v.v., để đạt được lợi nhuận tốt hơn trong khi kiểm soát rủi ro.

- 1