Chiến lược giao dịch chỉ báo dẫn dắt Ehlers

Tổng quan

Chiến lược này dựa trên tư tưởng của bậc thầy phân tích kỹ thuật John Ehlers, sử dụng chỉ báo dẫn đầu Ehler để xác định tình trạng chu kỳ lịch sử của giá, từ đó phát ra tín hiệu mua và bán. Chiến lược kết hợp giá tổng hợp phi xu hướng và chỉ báo dẫn đầu Ehler, tận dụng sự giao nhau giữa đường chỉ báo và giá tổng hợp phi xu hướng để tạo tín hiệu giao dịch.

Nguyên lý chiến lược

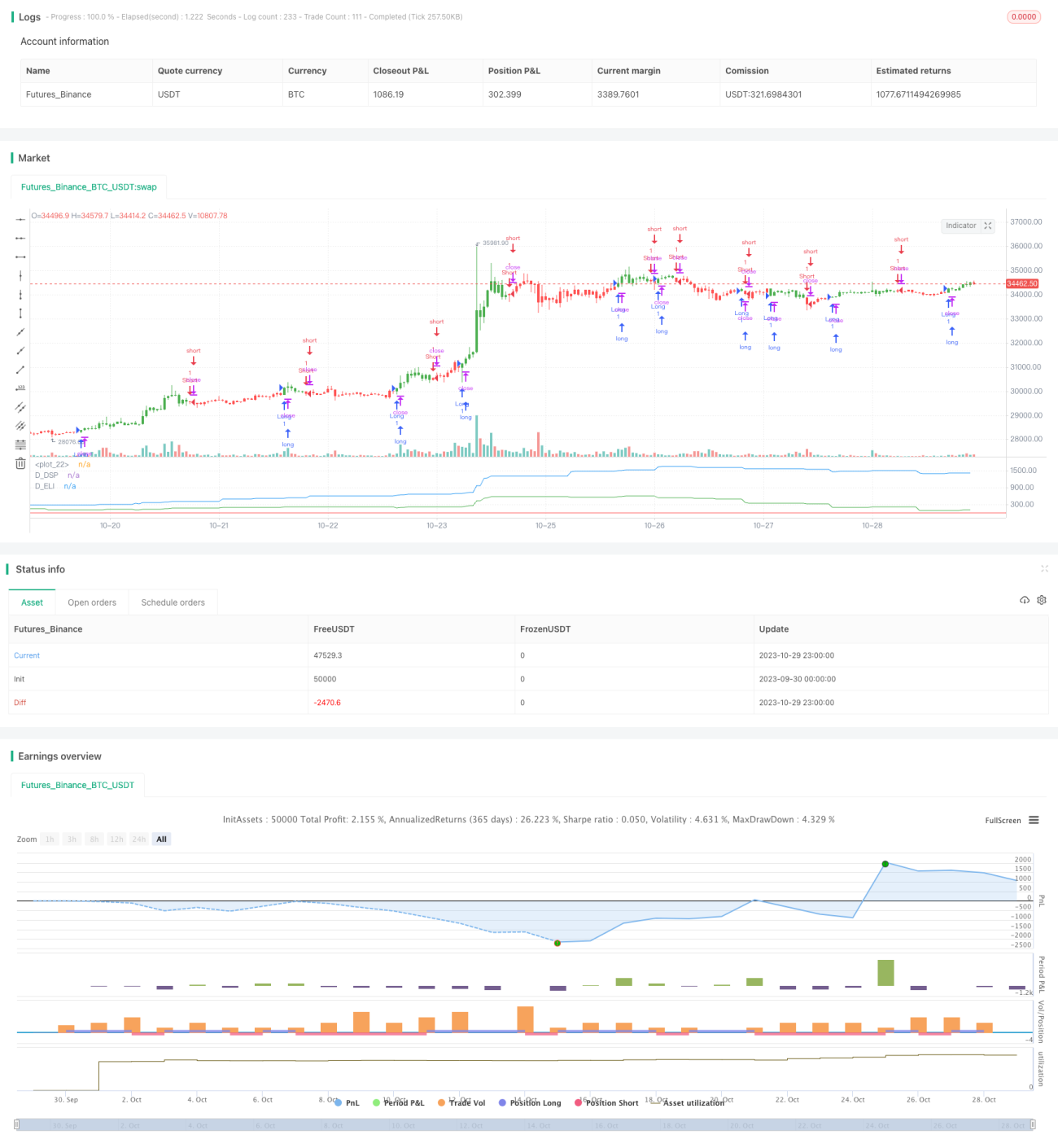

Chiến lược trước tiên tính toán giá tổng hợp phi xu hướng (Detrended Synthetic Price – DSP). DSP được tạo ra bằng cách lấy giá trị của bộ lọc Butterworth bậc 3 trừ đi giá trị của bộ lọc Butterworth bậc 2, thu được một hàm số đồng bộ với chu kỳ chủ đạo của giá thực.

Sau đó, chỉ báo dẫn đầu Ehler (Ehlers Leading Indicator – ELI) được tính toán. ELI được xác định bằng cách lấy đường trung bình động đơn giản của giá tổng hợp phi xu hướng trừ đi chính giá tổng hợp phi xu hướng, giúp phát tín hiệu sớm về các điểm đảo chiều của chu kỳ.

Cuối cùng, khi đường chỉ báo dẫn đầu Ehler cắt qua giá tổng hợp phi xu hướng, tín hiệu mua và bán được phát ra. Nếu ELI cắt lên trên DSP, tín hiệu mua được tạo ra; nếu ELI cắt xuống dưới DSP, tín hiệu bán được tạo ra.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là sử dụng chỉ báo dẫn đầu Ehler để nhận diện sớm các điểm đảo chiều của xu hướng giá, cho phép mở vị thế trước khi giá bắt đầu đảo chiều, từ đó đạt được không gian lợi nhuận cao hơn.

Ngoài ra, chiến lược kết hợp giá phi xu hướng để xác định tín hiệu giao dịch, có thể lọc bỏ các thông tin tần số thấp không liên quan trong giá, giúp chiến lược tập trung hơn vào quy luật chu kỳ của giá, không bị nhiễu bởi tiếng ồn thị trường ngắn hạn.

Rủi ro và tối ưu hóa

Rủi ro chính của chiến lược này nằm ở khả năng chỉ báo dẫn đầu Ehler xác định sai tín hiệu, dẫn đến lỗ do mở vị thế quá sớm. Có thể tối ưu hóa độ nhạy của chỉ báo bằng cách điều chỉnh các tham số.

Ngoài ra, nhà giao dịch cần lưu ý rằng chiến lược này chỉ phù hợp với các sản phẩm có tính chu kỳ rõ rệt; đối với các sản phẩm có biến động giá hỗn loạn, hiệu quả sẽ giảm sút. Khuyến nghị khảo sát tính chu kỳ của sản phẩm trước khi quyết định sử dụng chiến lược.

Có thể kết hợp với các chỉ báo khác để xác nhận tín hiệu, hoặc điều chỉnh chiến lược quản lý vị thế để kiểm soát rủi ro. Ví dụ như đặt lệnh cắt lỗ, hoặc thu nhỏ quy mô mỗi giao dịch.

Tổng kết

Chiến lược này sử dụng chỉ báo dẫn đầu Ehler để xác định tính chu kỳ của giá, mở vị thế trước khi giá bắt đầu một chu kỳ mới, là một chiến lược theo xu hướng điển hình. Chiến lược hoạt động rất tốt đối với các sản phẩm có tính chu kỳ rõ rệt, nhưng cũng tồn tại rủi ro tín hiệu giả nhất định. Thông qua tối ưu tham số và quản lý rủi ro, chiến lược có thể trở nên ổn định và đáng tin cậy hơn.

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/03/2017

// This Indicator plots a single- 1