Chiến lược xu hướng dao động kênh Bollinger Bands đảo chiều

Tổng quan

Đây là một chiến lược giao dịch dao động xu hướng đảo chiều dựa trên dải Bollinger. Chiến lược sử dụng dải trên và dải dưới của Bollinger để xác định xu hướng, và tìm kiếm cơ hội vào lệnh đảo chiều khi giá tiếp cận biên của dải.

Nguyên lý chiến lược

Chiến lược này sử dụng chỉ báo dải Bollinger làm chỉ báo kỹ thuật chính. Dải Bollinger được cấu thành từ đường trung bình động n ngày và dải dao động trên dưới của nó: dải trên của Bollinger = đường trung bình động n ngày + m × độ lệch chuẩn n ngày, dải dưới của Bollinger = đường trung bình động n ngày – m × độ lệch chuẩn n ngày. Trong đó n và m là các tham số.

Khi giá tiếp cận dải trên, cho thấy xu hướng tăng hiện tại, nhưng có thể chạm đỉnh và đảo chiều; khi giá tiếp cận dải dưới, cho thấy xu hướng giảm hiện tại, nhưng có thể chạm đáy và đảo chiều. Nếu lúc này giá phá vỡ hiệu quả dải trên hoặc dải dưới của Bollinger, có thể bắt đầu đảo chiều.

Quy tắc giao dịch cụ thể của chiến lược này như sau:

-

Khi giá đóng cửa lớn hơn dải trên của Bollinger, vào lệnh mua; khi giá đóng cửa nhỏ hơn dải dưới của Bollinger, vào lệnh bán.

-

Chốt lời và cắt lỗ dựa trên tín hiệu đường trung bình động n ngày. Khi giá đóng cửa của lệnh mua phá vỡ xuống dưới đường trung bình động n ngày thì thoát lệnh chốt lời; khi giá đóng cửa của lệnh bán phá vỡ lên trên đường trung bình động n ngày thì thoát lệnh cắt lỗ.

-

Sử dụng khối lượng giao dịch cố định, mỗi lần giao dịch giá trị cố định.

-

Áp dụng phương pháp quản lý vốn theo tỷ lệ cố định, thiết lập tỷ lệ lợi nhuận/thua lỗ cố định và biên độ điều chỉnh lệnh. Khi đạt được lợi nhuận theo tỷ lệ cố định thì tăng vị thế theo biên độ cố định, khi thua lỗ thì giảm vị thế.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Sử dụng dải Bollinger để xác định hướng xu hướng, áp dụng chiến lược giao dịch ngược xu hướng, vào lệnh tại thời điểm giá có khả năng đảo chiều, tránh phần lớn biến động dao động, tăng tỷ lệ thắng.

-

Đường trung bình động là tín hiệu chốt lời/cắt lỗ khá đáng tin cậy, có thể khóa phần lớn lợi nhuận.

-

Chiến lược khối lượng giao dịch cố định đơn giản, dễ thực hiện, không cần tính toán phức tạp.

-

Chiến lược quản lý vốn theo tỷ lệ cố định có thể mở rộng lợi nhuận thông qua điều chỉnh vị thế đồng thời kiểm soát rủi ro.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Xác suất tín hiệu sai từ dải Bollinger là có, có thể dẫn đến thua lỗ khi giao dịch ngược chiều trong xu hướng.

-

Độ trễ của đường trung bình động có thể khiến việc chốt lời chưa đủ tối ưu.

-

Khối lượng giao dịch cố định không thể điều chỉnh vị thế theo tình hình thị trường, có vấn đề vị thế quá lớn hoặc quá nhỏ.

-

Phương pháp quản lý vốn theo tỷ lệ cố định có biên độ tăng vị thế lớn, có thể dẫn đến thua lỗ mở rộng.

Biện pháp đối phó: Tối ưu hóa tham số dải Bollinger, tăng độ chính xác tín hiệu; kết hợp các chỉ báo khác để xác định xu hướng; giảm kích thước vị thế cố định một cách phù hợp; giảm biên độ điều chỉnh vị thế của phương pháp quản lý vốn theo tỷ lệ cố định.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Tối ưu hóa tham số của dải Bollinger, như điều chỉnh giá trị n và m, nâng cao độ chính xác của dải Bollinger.

-

Thêm các chỉ báo khác để nhận định, như MACD, KD v.v., tránh tín hiệu sai từ dải Bollinger.

-

Điều chỉnh khối lượng giao dịch cố định thành khối lượng động, linh hoạt điều chỉnh vị thế theo tình hình thị trường.

-

Giảm biên độ điều chỉnh vị thế của phương pháp quản lý vốn theo tỷ lệ cố định, tối ưu hóa đường cong vốn.

-

Thêm chiến lược cắt lỗ, như cắt lỗ di động, cắt lỗ phá vỡ vùng, v.v., để kiểm soát rủi ro thêm.

-

Tiến hành tối ưu hóa tham số, tự động tối ưu hóa tổ hợp tham số, tìm ra bộ tham số tốt nhất để tối ưu hóa chiến lược.

Tổng kết

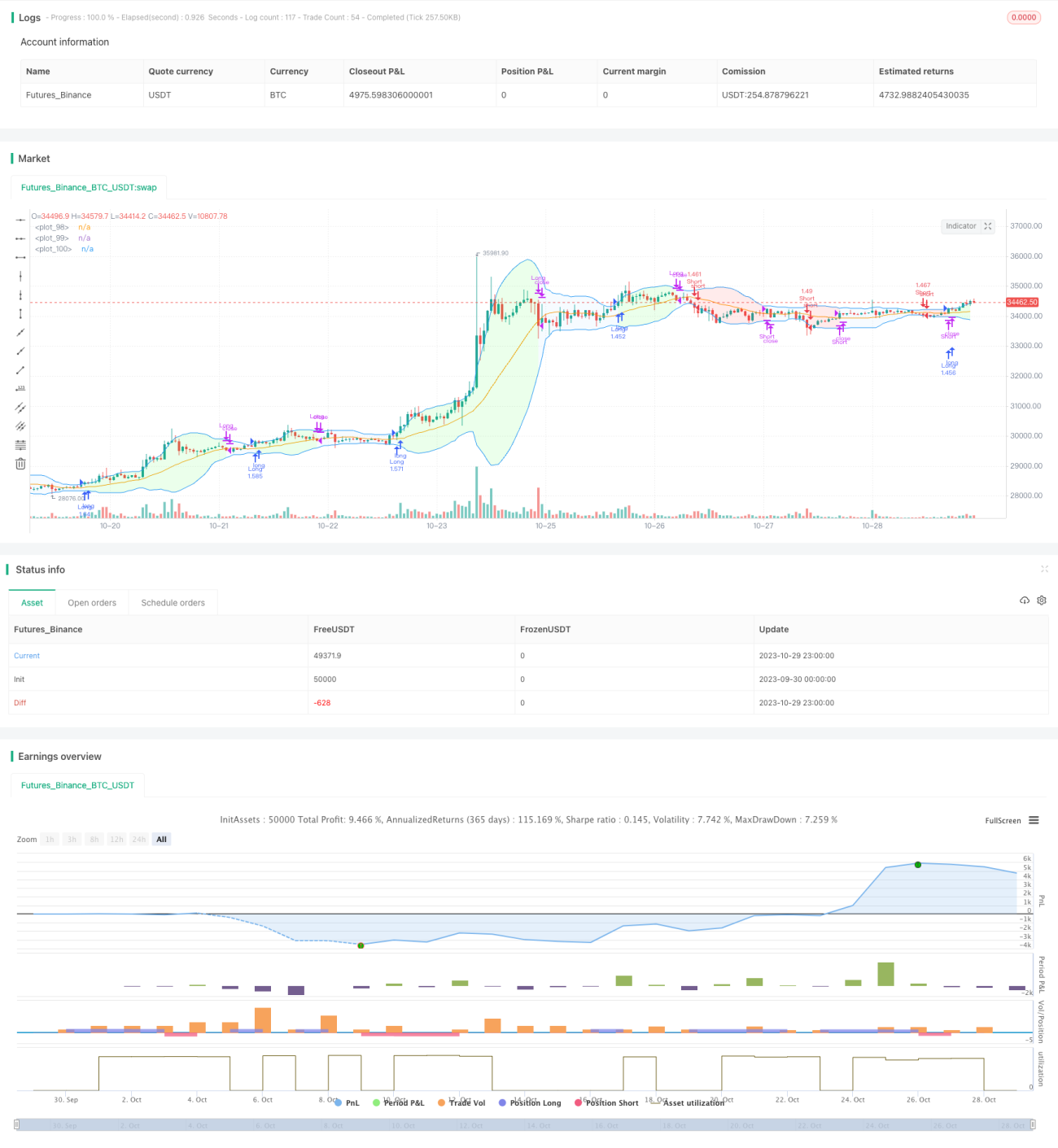

Nhìn chung, chiến lược này là một chiến lược đảo chiều dựa trên dải Bollinger khá điển hình. Nó sử dụng dải Bollinger để xác định điểm đảo chiều xu hướng, kết hợp với đường trung bình động để thiết lập chốt lời và cắt lỗ, đồng thời sử dụng khối lượng giao dịch cố định và quản lý vốn theo tỷ lệ cố định để kiểm soát rủi ro. So với chiến lược dải Bollinger truyền thống, chiến lược này với tư cách là một chiến lược đảo chiều, về mặt lý thuyết có thể tránh được một phần biến động, tăng xác suất có lợi nhuận. Tuy nhiên, do bản thân các chỉ báo như dải Bollinger và đường trung bình động vẫn tồn tại khiếm khuyết, khi áp dụng thực tế vẫn cần tối ưu hóa thêm để làm cho chiến lược có tham số hóa và giảm thiểu rủi ro giao dịch.

- 1