Chiến lược giao dịch giao cắt Ichimoku

Tổng quan

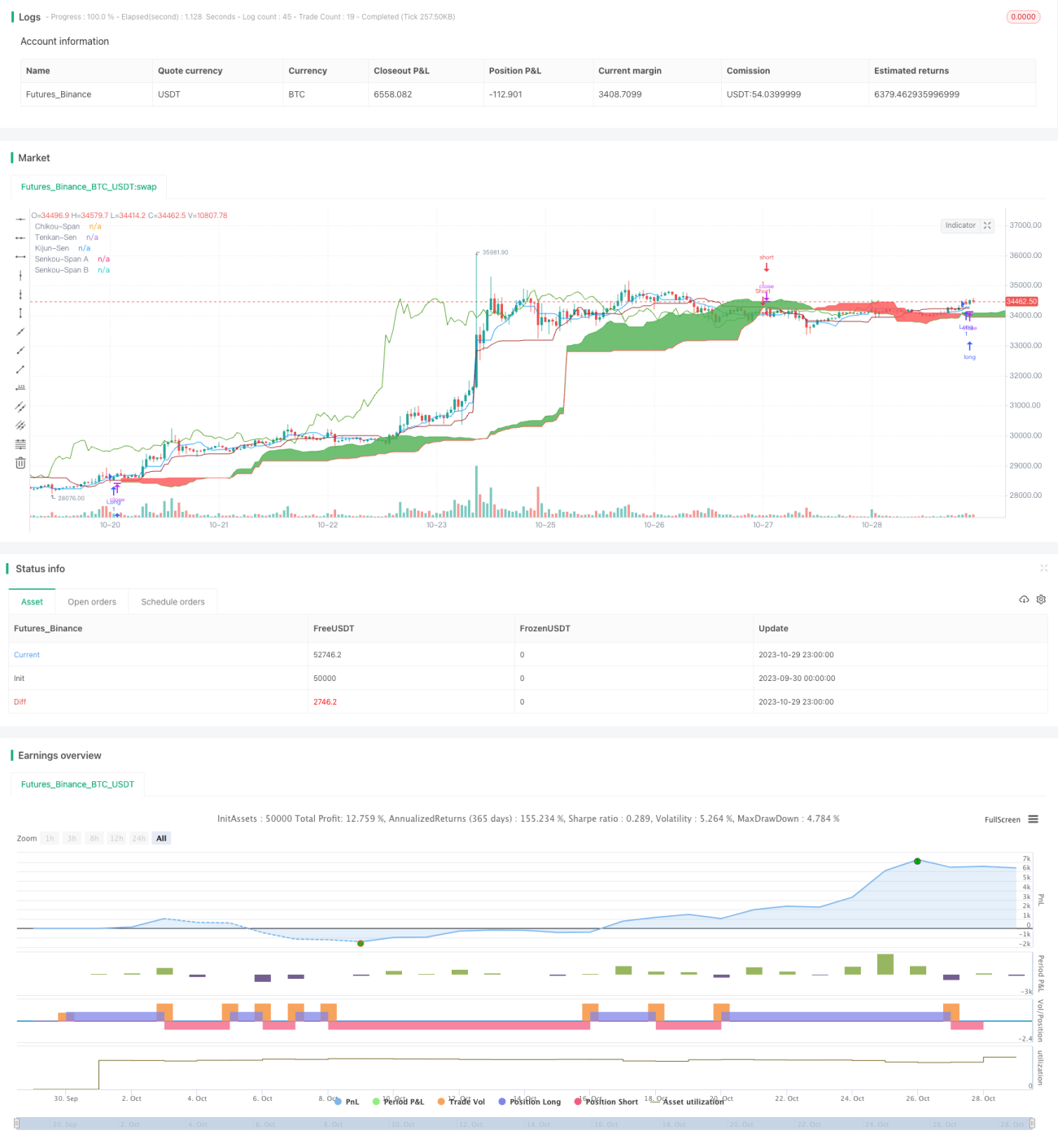

Chiến lược giao dịch Ichimoku Cross tương đồng khác biệt tính toán sự giao nhau giữa đường Tenkan-sen và Kijun-sen của Ichimoku, kết hợp với mối quan hệ giữa giá và đám mây (Kumo) để hình thành tín hiệu giao dịch, nhằm đạt được lợi nhuận. Chiến lược này kết hợp ưu điểm của giao dịch theo xu hướng và giao dịch đảo chiều, vừa có thể đi theo xu hướng, vừa có thể nắm bắt cơ hội đảo chiều, là một chiến lược giao dịch rất phổ biến và thực dụng.

Nguyên lý chiến lược

-

Tính toán các thành phần của Ichimoku:

-

Đường Tenkan-sen: Trung điểm của 9 nến gần nhất

-

Đường Kijun-sen: Trung điểm của 26 nến gần nhất

-

Đường Senkou Span A: Giá trị trung bình của Tenkan-sen và Kijun-sen

-

Đường Senkou Span B: Trung điểm của 52 nến gần nhất

-

-

Quan sát sự kết hợp của các tín hiệu giao dịch sau:

-

Sự giao nhau giữa Tenkan-sen và Kijun-sen (Golden Cross và Death Cross)

-

Giá đóng cửa ở trên hoặc dưới đám mây (được hình thành bởi Senkou Span A và Senkou Span B)

-

Hướng của đường Chikou Span (đường trễ 26 chu kỳ) so với nến hiện tại

-

-

Khi quan sát thấy các tín hiệu giao dịch sau, có thể mở vị thế:

-

Tín hiệu Long: Tenkan-sen cắt lên trên Kijun-sen (Golden Cross) và giá đóng cửa cao hơn đám mây, đồng thời Chikou Span cao hơn giá đóng cửa của 26 chu kỳ trước

-

Tín hiệu Short: Tenkan-sen cắt xuống dưới Kijun-sen (Death Cross) và giá đóng cửa thấp hơn đám mây, đồng thời Chikou Span thấp hơn giá đóng cửa của 26 chu kỳ trước

-

-

Khi quan sát thấy tín hiệu giao dịch ngược chiều, có thể đóng vị thế.

Ưu điểm của chiến lược

-

Kết hợp ưu điểm của giao dịch theo xu hướng và giao dịch đảo chiều, vừa có thể đi theo xu hướng, vừa có thể nắm bắt đảo chiều.

-

Sử dụng sự giao nhau của các đường trung bình để tạo tín hiệu giao dịch, giúp tăng độ tin cậy của tín hiệu, tránh phá vỡ giả.

-

Kết hợp nhiều tín hiệu giao dịch, có thể lọc hiệu quả nhiễu thị trường, xác định các cơ hội xác suất cao.

-

Đường trễ Chikou Span có thể tránh bị mắc kẹt trong các đợt điều chỉnh của thị trường biến động mạnh.

-

Vùng đám mây cung cấp hỗ trợ và kháng cự, giúp xác định chính xác hơn điểm vào lệnh và chốt lời.

Rủi ro của chiến lược

-

Thiết lập tham số không phù hợp có thể dẫn đến tần suất giao dịch quá cao hoặc tín hiệu không rõ ràng.

-

Khi xu hướng thay đổi đột ngột, có thể gây ra thua lỗ lớn.

-

Trong giai đoạn thị trường đi ngang khó khăn, tín hiệu giao dịch giảm rõ rệt, khó đạt được lợi nhuận.

-

Khi vùng đám mây quá rộng, tín hiệu vào lệnh có thể bị trễ.

-

Đánh giá tổng hợp nhiều yếu tố làm tăng độ khó phán đoán, khó khăn khi giao dịch thực tế.

Có thể kiểm soát rủi ro bằng cách tối ưu hóa tham số, kiểm soát hợp lý quy mô vị thế, đặt điểm dừng lỗ, chọn các sản phẩm giao dịch có thanh khoản tốt.

Hướng tối ưu hóa chiến lược

-

Tối ưu hóa tham số đường trung bình, để tần suất giao dịch và tỷ lệ lợi nhuận đạt trạng thái tốt nhất.

-

Thêm chỉ báo xác định xu hướng, tránh thua lỗ do thay đổi xu hướng đột ngột.

-

Thêm chỉ báo biến động, kiểm soát rủi ro giao dịch.

-

Tối ưu hóa quy mô vị thế mở và điểm dừng lỗ.

-

Thêm chỉ báo khối lượng giao dịch, đảm bảo thanh khoản đầy đủ.

-

Kiểm tra cài đặt tham số cho các sản phẩm khác nhau.

-

Thêm thuật toán học máy, tự động tối ưu hóa tham số dựa trên dữ liệu backtest.

Kết luận

Chiến lược Ichimoku Cross tương đồng khác biệt sử dụng tổng hợp nhiều chỉ báo kỹ thuật như giao nhau của đường trung bình, đường trễ và vùng đám mây để hình thành tín hiệu giao dịch, có thể nhận diện hiệu quả hướng xu hướng, vào lệnh tại các vùng hỗ trợ/kháng cự quan trọng, là một chiến lược giao dịch khá ổn định và đáng tin cậy. Thông qua tối ưu hóa tham số và quản lý vốn nghiêm ngặt, có thể nâng cao hơn nữa tính ổn định và khả năng sinh lời của chiến lược. Chiến lược này dễ hiểu và dễ thực hiện, đáng để kiểm chứng và ứng dụng trong giao dịch thực tế.

- 1