Phương pháp truy vết thông minh điểm thấp

Tổng quan

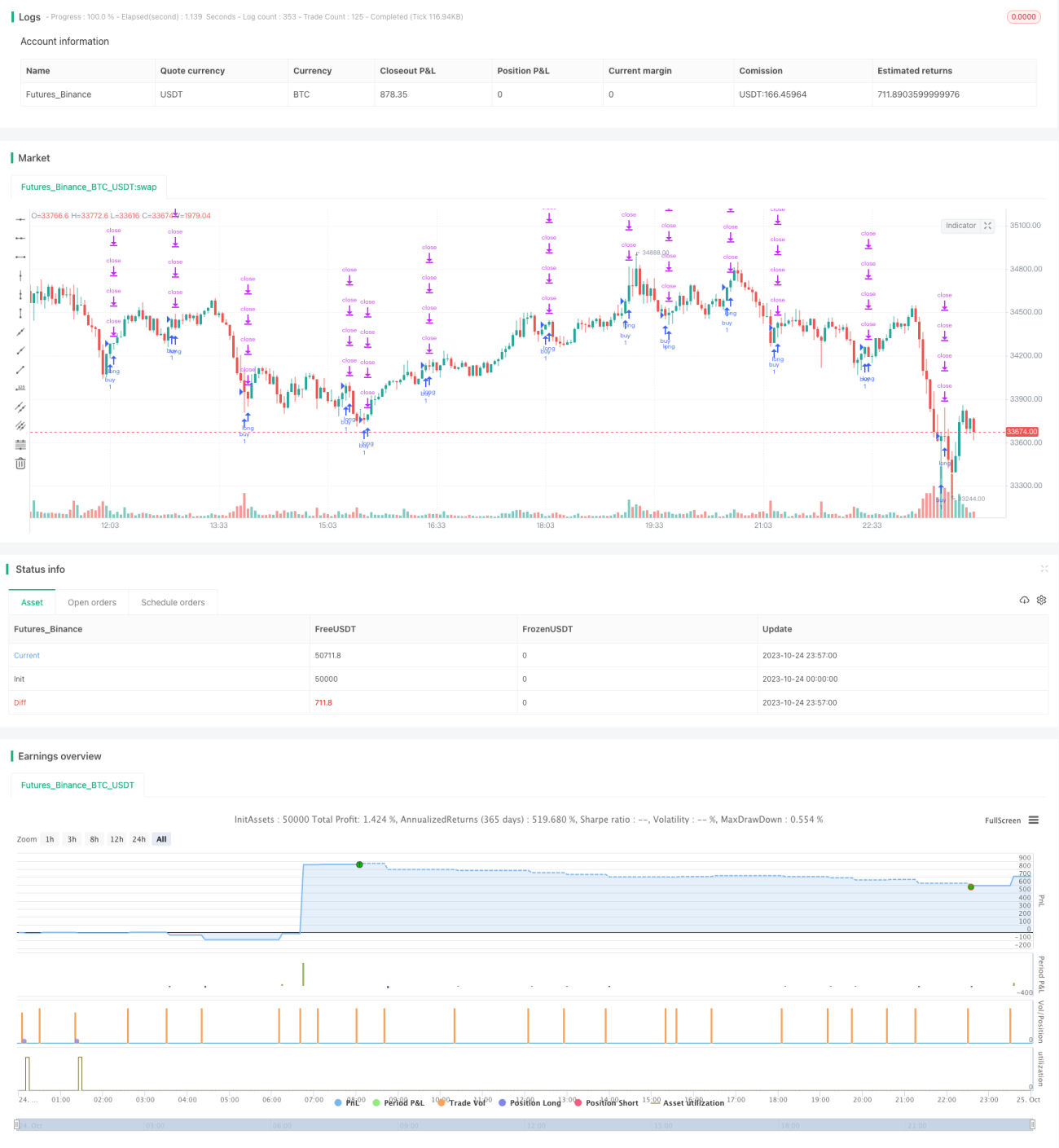

Phương pháp theo dõi thông minh quét đáy là một chiến lược giao dịch Forex không tái hiện. Nó sử dụng máy quét đáy để tìm điểm thấp nhất và kết hợp với đường trung bình động Hull để xác định tín hiệu giao dịch, có thể đạt tỷ lệ thắng cao.

Phân tích nguyên lý

Chiến lược này trước tiên sử dụng máy quét đáy để tìm điểm thấp nhất. Máy quét đáy tính toán chỉ số RSI của giá và khối lượng giao dịch, sau đó so sánh với đường WMA của nó, xác định khi RSI thấp hơn WMA là điểm thấp nhất.

Tiếp theo, chiến lược sử dụng đường trung bình động Hull để xác định tín hiệu giao dịch. Nó tính toán hai đường Hull MA với chu kỳ khác nhau, khi Hull MA ngắn hạn cắt lên trên Hull MA dài hạn thì mua, cắt xuống thì bán.

Cuối cùng, chiến lược kết hợp tín hiệu quét đáy và Hull MA, chỉ khi máy quét đáy đưa ra tín hiệu điểm thấp nhất thì mới phát tín hiệu giao dịch của Hull MA, tạo thành chiến lược vào lệnh.

Bằng cách này, thông qua việc xác định điểm thấp nhất của thị trường rồi theo dõi xu hướng, có thể tránh hiệu quả thời điểm vào lệnh sai, nâng cao tỷ lệ thắng của hệ thống giao dịch.

Phân tích ưu điểm

Ưu điểm chính của phương pháp theo dõi thông minh quét đáy bao gồm:

-

Sử dụng máy quét đáy, có thể xác định chính xác điểm thấp nhất của thị trường, tránh mua ở đỉnh gây tổn thất.

-

Đường trung bình động Hull là một chỉ báo theo dõi xu hướng tốt, có thể đi theo xu hướng để bắt kịp các biến động lớn.

-

Kết hợp quét đáy và Hull MA xác nhận lẫn nhau, có thể lọc bỏ nhiễu, giảm tín hiệu sai.

-

Sử dụng cơ chế thoát lệnh dừng lỗ dần dần, có thể khóa lợi nhuận tối đa, tránh hoàn trả.

-

Chiến lược này không dựa trên chỉ báo tái hiện, không thao túng dữ liệu lịch sử, đáng tin cậy.

Phân tích rủi ro

Chiến lược này tồn tại các rủi ro chính sau:

-

Máy quét đáy có thể bỏ sót một số điểm thấp nhất, dẫn đến bỏ lỡ cơ hội giao dịch. Có thể điều chỉnh tham số phù hợp, mở rộng phạm vi quét.

-

Thị trường có thể đảo chiều mạnh, khiến lệnh dừng lỗ bị chạm. Có thể nới rộng phạm vi dừng lỗ hợp lý, kiểm soát quy mô vị thế.

-

Cài đặt tham số không phù hợp có thể dẫn đến quá nhiều hoặc quá ít tín hiệu giao dịch. Cần tối ưu hóa nhiều lần để tìm bộ tham số tốt nhất.

-

Chiến lược này chỉ phù hợp với các cặp Forex có xu hướng rõ ràng, không thích hợp giao dịch trong thị trường đi ngang, dao động.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Tối ưu hóa tham số của máy quét đáy để xác định điểm thấp nhất chính xác hơn.

-

Tối ưu hóa tham số của đường trung bình động Hull để theo dõi xu hướng chính xác hơn.

-

Thêm các chỉ báo lọc khác như MACD, KDJ,... để tăng độ tin cậy của tín hiệu.

-

Thêm kết quả dự đoán từ mô hình học máy để hỗ trợ xác định tín hiệu giao dịch.

-

Tối ưu hóa cơ chế dừng lỗ để có thể điều chỉnh linh hoạt theo mức độ biến động của thị trường.

-

Tối ưu hóa chiến lược quản lý vị thế để hệ thống có thể điều chỉnh vị thế động theo quy tắc quản lý vốn.

Tổng kết

Phương pháp theo dõi thông minh quét đáy là một chiến lược giao dịch Forex không tái hiện với tỷ lệ thắng cao. Nó có thể xác định chính xác điểm thấp nhất của thị trường, vào lệnh theo xu hướng khi xu hướng rõ ràng, và sử dụng dừng lỗ dần để khóa lợi nhuận. Chiến lược này có không gian tối ưu hóa lớn, có thể cải thiện từ nhiều khía cạnh để trở thành một hệ thống giao dịch tự động mạnh mẽ.

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-25 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

// strategy(title = "Low Scanner Forex strategy", overlay = false, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0)- 1