Chiến lược giao dịch đảo chiều ngắn hạn dựa trên chỉ báo RSI

Tổng quan

Chiến lược này sử dụng chỉ báo RSI để nhận diện xu hướng và tình trạng quá mua/quá bán, kết hợp với đường EMA để xác định hướng xu hướng hiện tại. Khi hướng xu hướng phù hợp với tín hiệu RSI, sẽ mở lệnh ngược hướng nhằm thực hiện giao dịch đảo chiều ngắn hạn.

Nguyên lý chiến lược

-

Sử dụng chỉ báo EMA để xác định hướng xu hướng hiện tại. Khi giá cao hơn đường EMA, xác định là xu hướng tăng; khi giá thấp hơn đường EMA, xác định là xu hướng giảm.

-

Sử dụng chỉ báo RSI để đánh giá tình trạng quá mua/quá bán. RSI trên 60 là vùng quá mua, dưới 40 là vùng quá bán.

-

Khi xu hướng tăng và RSI dưới 40, phát tín hiệu mua; khi xu hướng giảm và RSI trên 60, phát tín hiệu bán.

-

Khi phát tín hiệu mua và bán, lần lượt thiết lập giá chốt lời và cắt lỗ. Giá chốt lời được tính theo tỷ lệ nhất định so với giá mở lệnh; giá cắt lỗ cũng được tính theo tỷ lệ nhất định so với giá mở lệnh.

-

Khi vị thế lớn hơn 0, thiết lập lệnh chốt lời; khi vị thế nhỏ hơn 0, thiết lập lệnh cắt lỗ.

Phân tích ưu điểm

-

Chiến lược sử dụng hợp lý các chỉ báo EMA và RSI để nhận diện xu hướng và trạng thái quá mua/quá bán, tránh giao dịch ngược xu hướng.

-

Chiến lược áp dụng phương pháp giao dịch đảo chiều ngắn hạn, giúp nắm bắt cơ hội lợi nhuận từ các nhịp quay vòng ngắn.

-

Chiến lược thiết lập điểm chốt lời và cắt lỗ, giúp khóa lợi nhuận và kiểm soát rủi ro.

-

Logic giao dịch của chiến lược rõ ràng, dễ hiểu và dễ triển khai, phù hợp cho người mới học.

-

Chiến lược có thể tối ưu hóa bằng cách điều chỉnh chu kỳ EMA, tham số RSI, v.v., thích nghi với các sản phẩm và môi trường giao dịch khác nhau.

Phân tích rủi ro

-

Rủi ro đảo chiều thất bại. Đảo chiều ngắn hạn có thể thất bại, dẫn đến thua lỗ.

-

Rủi ro xu hướng không rõ ràng. Trong thị trường đi ngang, EMA khó xác định hướng xu hướng rõ ràng, có thể sinh ra tín hiệu sai.

-

Rủi ro kích hoạt cắt lỗ. Cắt lỗ đặt quá gần có thể bị kích hoạt ngoài ý muốn.

-

Rủi ro tối ưu quá mức. Tối ưu hóa quá mức trên dữ liệu lịch sử có thể không thích ứng được với môi trường thực tế.

-

Rủi ro tần suất giao dịch quá cao. Giao dịch ngắn hạn với tần suất cao sẽ phát sinh nhiều chi phí giao dịch.

Hướng tối ưu hóa

-

Tối ưu hóa các tham số EMA và RSI để tìm ra bộ tham số tốt nhất. Có thể đạt được tham số tối ưu thông qua chạy backtest toàn diện.

-

Thêm điều kiện lọc để tránh tín hiệu sai trong thị trường đi ngang. Ví dụ thêm điều kiện khối lượng giao dịch.

-

Tối ưu hóa tỷ lệ chốt lời và cắt lỗ để tìm tỷ lệ tối ưu nhằm khóa lợi nhuận. Tỷ lệ cắt lỗ không nên quá lớn, có thể nới lỏng hợp lý.

-

Thêm chiến lược quản lý vị thế, ví dụ vị thế cố định, martingale, v.v., để kiểm soát thua lỗ từng lệnh.

-

Kết hợp các chỉ báo khác như MACD, KD, v.v., nâng cao độ chính xác của tín hiệu. Hoặc tối ưu hóa thành mô hình đa nhân tố.

-

Backtest trên dữ liệu thực tế, liên tục tối ưu hóa tham số để chiến lược thích ứng với diễn biến thị trường mới nhất.

Tổng kết

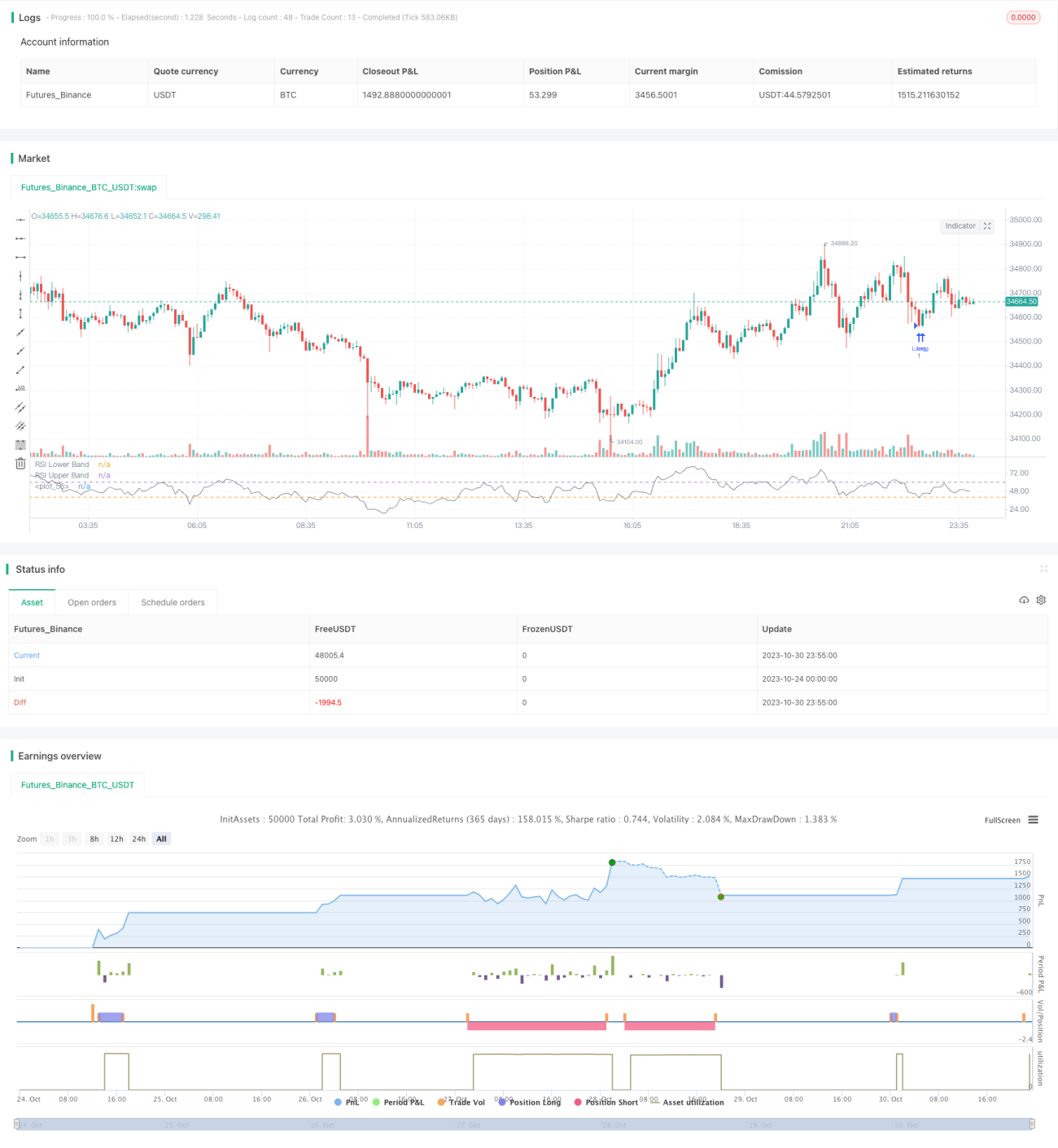

Chiến lược này thiết kế một chiến lược giao dịch đảo chiều ngắn hạn dựa trên các chỉ báo EMA và RSI, sử dụng logic giao dịch kết hợp nhận diện xu hướng và tình trạng quá mua/quá bán. Trong khi kiếm lợi nhuận ngắn hạn, cũng thiết lập chốt lời và cắt lỗ để kiểm soát rủi ro. Ưu điểm của chiến lược là đơn giản, dễ sử dụng, logic rõ ràng, và có thể đạt được kết quả backtest tốt thông qua tối ưu tham số. Tuy nhiên, khi giao dịch thực tế vẫn cần chú ý đến các rủi ro như đảo chiều thất bại, thị trường đi ngang, và cần thực hiện quản lý rủi ro. Nhìn chung, chiến lược này cung cấp cho người mới một cách tiếp cận giao dịch ngắn hạn đơn giản và thực tế, đáng để học hỏi và tham khảo.

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-31 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sarahann999

//@version=5

strategy("RSI Strategy", shorttitle="RSI", overlay= false)- 1